こんにちは。ジェネレーションB、運営者のTAKUです。

新NISAの損益通算ができないって聞くと、「え、損したらどうするの?」「特定口座の利益と相殺できないの?」「繰越控除3年も無理?」「確定申告で戻せる?」みたいに、不安が一気に来ますよね。

この記事では、新NISA口座で出た譲渡損失がどう扱われるのか、課税口座(特定口座・一般口座)との違い、申告分離課税と配当金の受取方法(株式数比例配分方式)、20.315%課税の落とし穴、旧NISAのロールオーバー不可、そして扶養控除や配偶者控除への影響まで、あなたが迷いがちなポイントをまとめて整理します。

結論から言うと、新NISAは「儲かったら非課税」で最強なんですが、同時に「損したときの税務上の救済がない」設計です。

だからこそ、仕組みを知った上で“置く場所(新NISAか課税口座か)”を考えるのが、いちばん損しにくいかなと思います。

この記事でわかること

- 新NISAで損益通算ができない本当の理由

- 課税口座ならできる損益通算・繰越控除の範囲

- 損切り・確定申告・配当受取の現実的な対策

- 旧NISAや扶養ラインで勘違いしやすい注意点

新NISAの損益通算ができない理由

ここでは「なぜ新NISAだと損益通算ができないのか」を、制度の考え方から腹落ちする形で解説します。

結論だけ先に言うと、新NISAの損失は税務上“損失としてカウントされない”扱いになるのが核心です。

この話って、最初は「そんなのズルくない?」って感じるかもなんですが、仕組みを分解するとちゃんと理由があります。順番にいきますね。

1-1. 損益通算とは何か

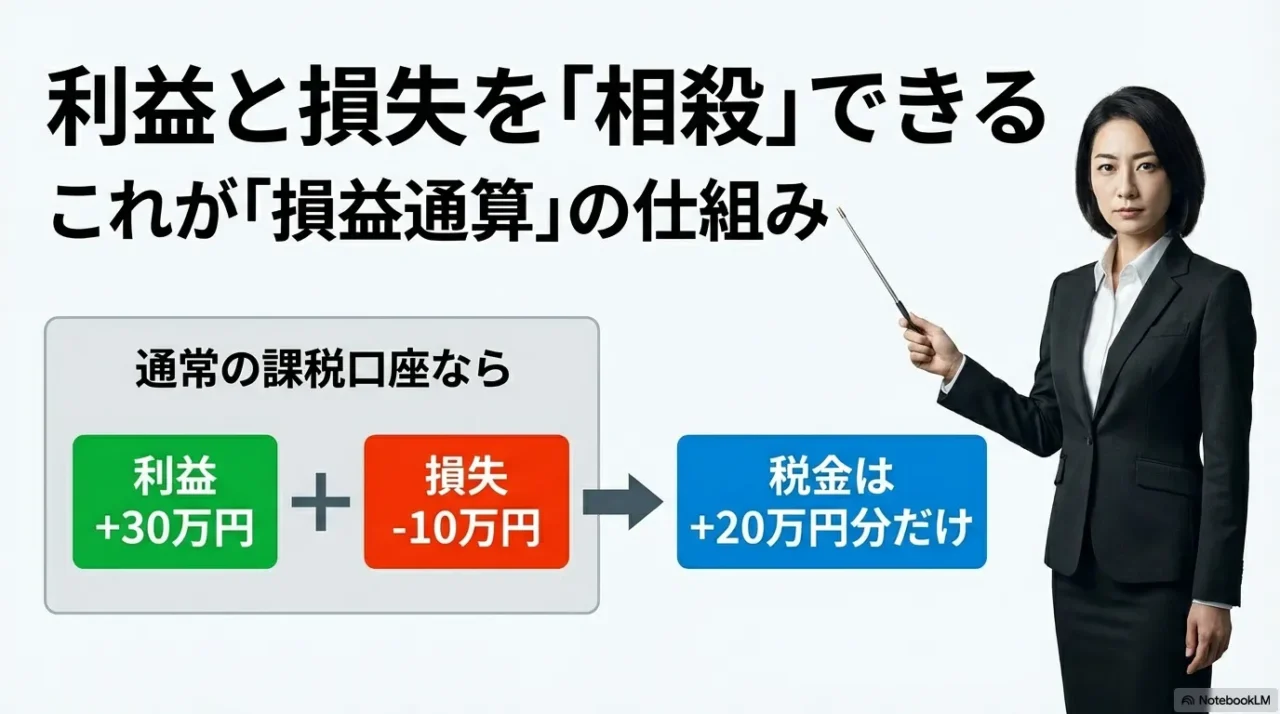

まず前提として、損益通算っていうのは「損した分を、儲かった分と相殺して、税金がかかる利益を小さくする仕組み」です。

たとえば課税口座で、Aの取引で利益が出て、Bの取引で損失が出た場合、トータルの利益(利益−損失)に対して課税されるのが基本です。

これができるから、投資の税金は“実質の儲け”に近い形で計算されます。

「損益通算=何と何を相殺できるの?」の整理

ここ、混乱ポイントです。

損益通算って聞くと「損したら何でも税金が戻る」みたいに思いがちなんですが、実際は相殺できる範囲が決まっています。

特に株式や投資信託の多くは、税金の計算が申告分離課税の枠で動くことが多いので、給与や事業所得とごちゃ混ぜにして相殺できるわけじゃないんですよ。

ざっくり言うと、株の世界でよく出るのは「上場株式等の譲渡損失を、同じ枠の譲渡益や、条件を満たした配当等と相殺する」というパターンです。

だから課税口座では、年内の売買や、配当の課税方式の選択次第で、税負担が変わることがあります。

ここだけ押さえると理解がラク

- 損益通算は“何でも相殺”ではなく、相殺できる組み合わせが決まっている

- 株式等の損失は、給与など他の所得と自由に混ぜて相殺できない場面が多い

- 課税口座では、譲渡益・譲渡損失・配当等が「同じ土俵」に乗るから調整が効く

数字でイメージすると一気に分かる

たとえば、あなたが課税口座でA銘柄を売って+30万円、B銘柄を売って-10万円だったら、税金は+30万円に丸ごとかかるんじゃなく、+20万円に対してかかるイメージになります(あくまで一般的な整理です)。

そして多くの証券会社の特定口座(源泉徴収あり)だと、同じ口座内の損益はある程度自動で集計されます。

逆に、口座が違う(別の証券会社、一般口座など)と、あなたが確定申告でまとめる必要が出てくることがあります。

つまり損益通算って、制度の話であると同時に、実務では「口座管理の話」でもあるんですよね。

ここでの注意点は、損益通算が万能ではないことです。対象になる金融商品や課税区分(申告分離課税など)で扱いが変わります。最終的な判断は、金融機関の説明と国税庁などの一次情報で確認してください。

1-2. 譲渡損失はないもの扱い

新NISAでいちばん誤解されやすいのがここです。

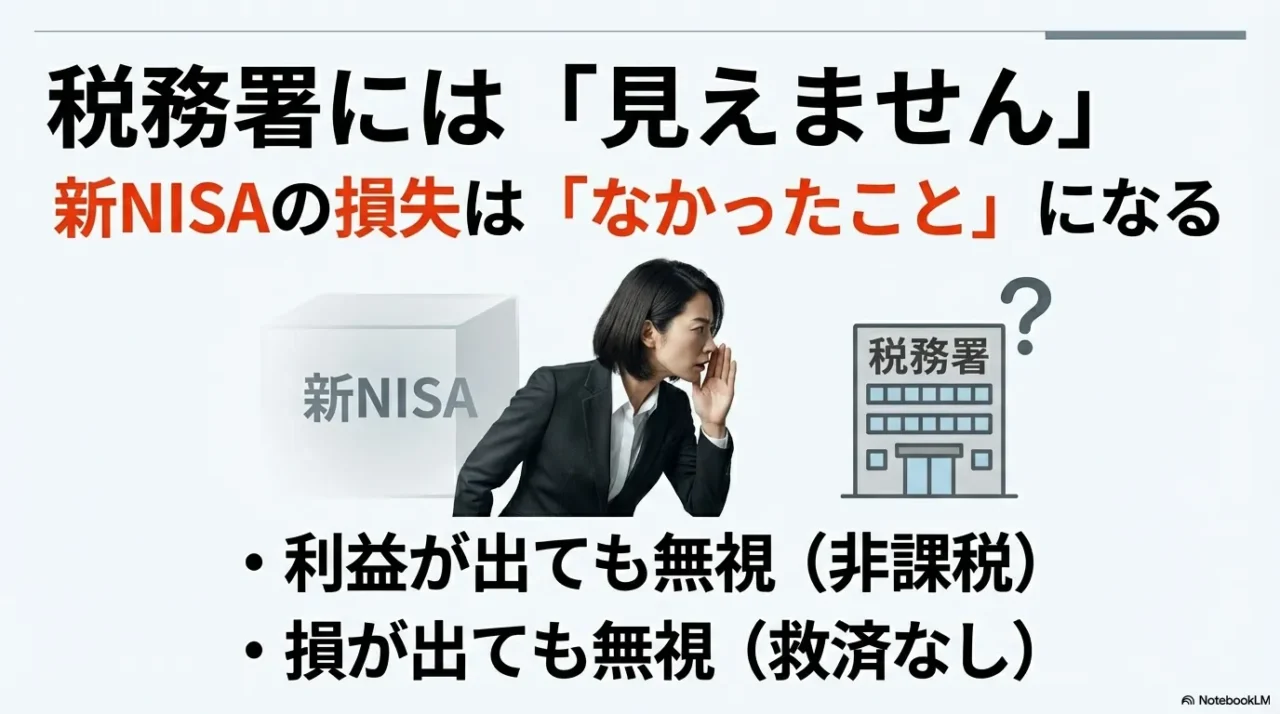

新NISAは利益が非課税になりますよね。

実はその“裏面”として、損失も税務上は「なかったもの」扱いになります。

つまり、新NISAでマイナスが出ても、それは課税口座の利益と相殺するための「譲渡損失」としてはカウントされません。

だから損益通算ができない。

ここ、気になりますよね。

覚え方はシンプルです。

新NISAは「税金の計算の外」に置かれる。

利益も外、損失も外。

だから課税口座の税金計算には“持ち込めない”という整理です。

「非課税なんだから当たり前」だけど、痛いのはここ

新NISAって、儲かったときはめちゃくちゃ強いです。

たとえば課税口座なら、売却益や配当・分配金に対して一般的に約20.315%(所得税・住民税等を含む目安)の税負担が出ますが、新NISAならそこがゼロになります。

これだけで長期だと差がデカい。

ただ、税金がゼロということは、税金計算上の損失もゼロ扱いになりやすい、というセット運用です。

だから「新NISAで損した年に、課税口座で儲かった分の税金を減らす」みたいな動きができません。

具体例:同じ損でも“節税価値”が違う

たとえば、課税口座で+50万円の利益が出ていて、新NISAで-50万円の損失が出たとしても、税金は+50万円の利益に対してかかり続けます。

気持ち的にはトントンなのに、税金だけは取られるので「え、これ納得いかない…」となりがちです。

逆に言えば、課税口座内で-50万円の損失が出ているなら、+50万円の利益と相殺できる余地があります。

この差が、新NISAと課税口座で“損失の価値”が根本的に違うという話です。

落とし穴

1-3. 租税特別措置法の根拠

新NISAは、税法上の「特例(租税特別措置)」として設計されています。

だから、所得税法の通常ルールとは別枠の考え方が入ります。

実務的には「非課税口座の中で起きた譲渡損失は、所得計算上の損失として扱わない」という建て付けです。

条文や通達の読み方まで突っ込むと難しくなるんですが、ポイントは非課税の恩恵とセットで、損失救済(損益通算・繰越控除)が外れる、という対称性です。

法令や運用は改正されることがあります。細かい条文番号や適用関係まで必要な場面では、必ず公式の一次情報を確認し、必要なら税理士などの専門家に相談してください。

「ないものとみなす」って、めちゃ強い言い方

税務の世界で「ないものとみなす」はかなり強い表現で、要するに“最初から存在しなかった前提で計算する”という意味合いになります。

だから、新NISAで出た譲渡損失は、課税口座の譲渡益や配当等と損益通算するための材料になりません。

この点は、税務当局の解説でも明示されています。

自分の中でモヤっとしたまま運用すると、いざ損が出たときに「思ってたのと違う…」になりやすいので、ここは最初に押さえておくのが大事です。(出典:国税庁「No.1535 NISA制度」)

上の一次情報では、非課税口座で生じた損失が「ないもの」とされ、損益通算や繰越控除ができない旨が説明されています。

気になるあなたは、ここを一度見ておくと安心感が段違いです。

制度設計としては“交換条件”だと思うと納得しやすい

私の感覚だと、新NISAは「利益の税金を取らない代わりに、損失も税金計算の道具として使わせない」という交換条件です。

だから“得する局面の伸び”は強いけど、“損したときの保険”は薄い。

これを理解しておくと、商品選びや口座配置が上手くなります。

1-4. 課税口座と特定口座の違い

「損益通算できる・できない」を理解するには、口座の違いも押さえるのが近道です。

| 口座 | 利益への課税 | 損益通算 | 繰越控除 | 確定申告 |

|---|---|---|---|---|

| 新NISA口座 | 原則なし | できない | できない | 原則不要 |

| 特定口座(源泉徴収あり) | 原則あり(源泉) | 条件により可能 | 申告で可能 | 原則不要だが申告で調整可 |

| 特定口座(源泉徴収なし)/一般口座 | あり(自己申告) | 可能 | 申告で可能 | 基本的に必要 |

ここで大事なのは、課税口座は税金がかかる代わりに、損益通算・繰越控除という“救済”があること。

一方で新NISAは、税金がかからない代わりに、その救済の枠から外れます。

特定口座(源泉あり)は「ラク」だけど万能ではない

特定口座(源泉徴収あり)は、多くの人にとって使いやすいです。

売買の利益に対する税金を証券会社が計算して天引きしてくれるので、基本は確定申告が不要になります。

さらに同一口座内なら、年内の譲渡益と譲渡損失はある程度まとめて計算されます。

ただし、ここで注意したいのは「別の証券会社」「一般口座」「配当の課税方式の選択」などが絡むと、あなたが確定申告で調整しないと“得できるはずの損益通算”が反映されない場合があることです。

ラク=最適、とは限らないんですよね。

一般口座は面倒だけど、理解が進むと強い

一般口座は、損益計算を自分で管理する前提なので、正直めんどいです。

でもその分、「今年は利益が出過ぎたから損益通算を狙う」「配当の扱いをどうするか考える」みたいに、税務の設計がしやすい側面もあります。

TAKU的ワンポイント

1-5. 繰越控除3年が使えない

課税口座では、年内の損益通算で引ききれなかった損失を、翌年以降に繰り越して相殺できる仕組み(繰越控除)が用意されています。

一般的には最大3年の繰越が話題になりますね。

でも新NISAの損失は、そもそも税務上の損失として認識されないので、繰越控除に“乗せる元データ”が存在しません。

だから「新NISAで大きく負けた年に、翌年の課税口座の利益と相殺」みたいなことはできないんです。

繰越控除は、確定申告をきちんと続けることが前提になるケースがあります。

制度の使い方は人によって最適解が変わるので、迷ったら税務署や税理士に確認するのが早いです。

繰越控除の“うまみ”は、投資が長い人ほど効いてくる

投資って、毎年勝つわけじゃないじゃないですか。

むしろ、負ける年もあるのが普通です。

課税口座であれば、負けた年の損失を繰り越して、勝った年の利益と相殺できる可能性があるので、トータルの税負担をならしやすいです。

たとえば今年-40万円、来年+40万円みたいな波がある場合、課税口座なら繰越控除が効くことで税負担が軽くなる余地があります。

でも新NISAだと、負けた年はそのまま負けっぱなしで、勝った年は非課税でラッキー、という“完全に別世界”になります。

ここを理解しておくと、「なぜ損益通算できないのが痛いのか」が体感で分かってきます。

課税口座で繰越控除を狙うときの超基本

一般論として、繰越控除を使うには「損失が出た年に確定申告をして、翌年以降も必要に応じて申告を継続する」ことが絡む場面があります。

つまり、損が出た年に放置すると、翌年の利益と相殺する権利そのものが作れない可能性がある、ということです。

ここは人によって状況が違うので、断定はしません。

ただ、「将来も投資を続ける」「損益の波が大きい」なら、課税口座側の申告設計を一度ちゃんと整理しておく価値は高いですよ。

確定申告は税金だけでなく、住民税や社会保険料など別の計算に影響が出ることがあります。

損益通算・繰越控除だけを見て即断せず、全体の負担(あなたの家計)で判断してください。

2. 新NISAで損益通算できない時の対策

ここからは「じゃあ、どう動くのが現実的?」という話です。

新NISAは万能じゃないけど、ルールを理解して使えば十分強い制度です。

損益通算ができない前提で、やるべきことを整理していきます。

対策のコツは、節税テクニックに寄せすぎないことです。

新NISAは“非課税の器”なので、税金の小技よりも、あなたの投資設計(何を、どこで、どれだけ)を整える方が、結果的に得しやすいですよ。

2-1. 損切りは節税にならない

新NISAで損切りを考えるとき、課税口座の感覚で「損益通算で税金を減らせるから…」と考えるのは危険です。

新NISAでは、損切りしても節税効果は基本的に生まれません。

じゃあ損切りが無意味かというと、そうでもなくて、判断軸は「資産配分の立て直し」「投資方針に合わなくなった」「リスクを落としたい」みたいな運用面になります。

損切りはメンタルに効きます。

しかも新NISAだと節税リターンがないので、感情で切るほどダメージが大きくなりがちです。

売る理由を言語化してから動くのがおすすめです。

「損切り=悪」でもない。目的を変えるだけ

私の結論はこれで、損切りそのものが悪いわけじゃないんですよ。

問題は、損切りの目的を“節税”に置いてしまうこと。新NISAでは節税にならないので、損切りするなら「リスクを下げる」「資産配分を戻す」「投資対象が想定と変わった」みたいに、運用の目的で判断するのが筋です。

たとえば、個別株で「ビジネスモデルが変わった」「決算で前提が崩れた」「自分の集中投資が過剰だった」みたいな状況なら、損切りは“撤退の判断”として合理的なことがあります。

逆に、インデックス投信の長期積立で、短期の下落だけを理由に売るのは、方針ブレになりやすいです。

損切りを検討するときのチェックリスト

- その商品を買った理由が、今も成立しているか

- 新NISAで持ち続ける意味(長期で増やす目的)があるか

- ポートフォリオのリスクが、自分の許容範囲を超えていないか

- 売ったあと、何に入れ替えるのか(現金比率を上げるのか)

新NISAの「枠の再利用」も、気持ちの焦りを増やしがち

新NISAは、売却するとその取得金額(簿価)分の枠が将来再利用できる仕組みが話題になります。

これ自体は便利なんですが、下落局面で「枠を空けたいから売る」みたいな動機が生まれやすいのも事実です。

でも、枠を空けるために底で売って、高値で買い直したら本末転倒ですよね。

枠の再利用は“仕組みとして知っておく”くらいにして、売買判断はあくまで投資方針ベースでいくのが安全かなと思います。

2-2. 確定申告でできること

新NISA単体では損益通算はできません。

でも「確定申告が完全に無意味」という話でもないです。

あなたが課税口座も併用しているなら、課税口座側の損益通算・繰越控除の整備は価値があります。

課税口座でやれる代表的な整理

- 課税口座(上場株式等)で出た利益と損失を通算して税負担を調整する

- 控除しきれない損失を繰り越す(一般的に最大3年が話題)

- 配当を申告分離課税に乗せて、譲渡損失と通算する(状況により)

ただし、確定申告は税金だけじゃなく、住民税や社会保険料の計算に影響が出ることがあります(自治体や状況で扱いが変わることもあります)。

「還付があるから得」と即断しない方がいいです。

確定申告まわりの“数字が独り歩き問題”は、サイト内でも別テーマで整理しています。

必要なら参考にしてください。

税制は例外が多い世界です。

ここでの内容は一般的な整理で、あなたの状況次第で最適解は変わります。

正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。

ご自身のPC環境や使い勝手に合わせて、スムーズに手続きを進められるモデルをチェックしてみてください。

推薦商品

①エレコム ICカードリーダー 接触式 マイナンバーカード対応 e-Tax

| 価格:3115円 |

- 解決する課題:自宅PCで確定申告(e-Tax)を行う際のマイナンバーカード読み取りをスムーズにし、申告作業の煩わしさを軽減する。

- ここが効く:カードを直接差し込んで固定するため、通信が途切れにくく確実な読み取りが可能です。

- 選定理由:

- 必要最低限の機能に絞られているため、初めてでも導入しやすい

- 接触式なので、カードのズレによる読み取りエラーが起きにくい

- コンパクト設計で、年に数回の使用でも収納場所に困らない

- 検索キーワード:エレコム ICカードリーダー 接触式 確定申告

②エレコム ICカードリーダー 非接触式 マイナンバーカード対応 e-Tax

| 価格:6903円 |

- 解決する課題:自宅PCで確定申告(e-Tax)を行う際のマイナンバーカード読み取りをスムーズにし、申告作業の煩わしさを軽減する。

- ここが効く:カードを本体の上に「かざすだけ」で素早く読み取れるため、抜き差しの手間がかかりません。

- 選定理由:

- 端子に差し込まないため、マイナンバーカード本体のICチップを傷つけにくい

- かざすだけの直感的な操作で、PCでの申告作業がスムーズに進む

- 交通系ICカードの残高確認など、申告時期以外の日常用途にも使いやすい

- 検索キーワード:エレコム ICカードリーダー 非接触式

③ソニー 非接触ICカードリーダー/ライター PaSoRi(パソリ) RC-S300

| ソニー 非接触ICカードリーダー/ライター PaSoRi(パソリ) RC-S300 価格:4180円 |

- 解決する課題:自宅PCで確定申告(e-Tax)を行う際のマイナンバーカード読み取りをスムーズにし、申告作業の煩わしさを軽減する。

- ここが効く:行政手続きの標準的な機器として長年の実績があり、Windows・Mac両OSで安定した動作が期待できます。

- 選定理由:

- 官公庁や多くの企業でも導入されている定番ブランドならではの安心感がある

- Mac環境でも初期設定がしやすく、OSのアップデート対応も手厚い傾向にある

- LEDランプ搭載で、正しく読み取れているかがひと目で分かる親切設計

- 検索キーワード:ソニー パソリ RC-S300

「確定申告でできること」をもう一段だけ具体化

いざ確定申告が必要になったとき、自宅のPCからスムーズに手続きを進めるための環境を整えておくと安心です。

ここ、読者さんが一番迷うところだと思うので、もう一段噛み砕きますね。

確定申告でやるのは、ざっくり言うと「課税口座で起きた損益を、税務上きれいに並べて、損益通算や繰越控除が効く状態に整える」ことです。

たとえば証券会社が複数あると、A社では利益、B社では損失ということが普通に起きます。

この場合、放置するとA社の利益だけに税金がかかって終わり、になりがちです。

でも確定申告で合算すれば、損益通算できる可能性が出てきます。

| よくある状況 | 放置すると | 申告で起こり得ること(一般論) |

|---|---|---|

| 証券会社が複数 | 利益側だけ課税されがち | 損益を合算して通算できる余地 |

| 配当も受け取っている | 源泉で完結しがち | 申告分離課税を選ぶことで通算の余地(状況により) |

| 損失が大きい年 | その年で損が“消える” | 繰越控除の土台を作れる余地 |

ただし繰り返しになりますが、確定申告は副作用もあります。

住民税・国保・扶養など、あなたの状況で影響範囲が変わるので、「税金が戻るっぽい」だけで動かず、全体のバランスで考えるのがおすすめです。

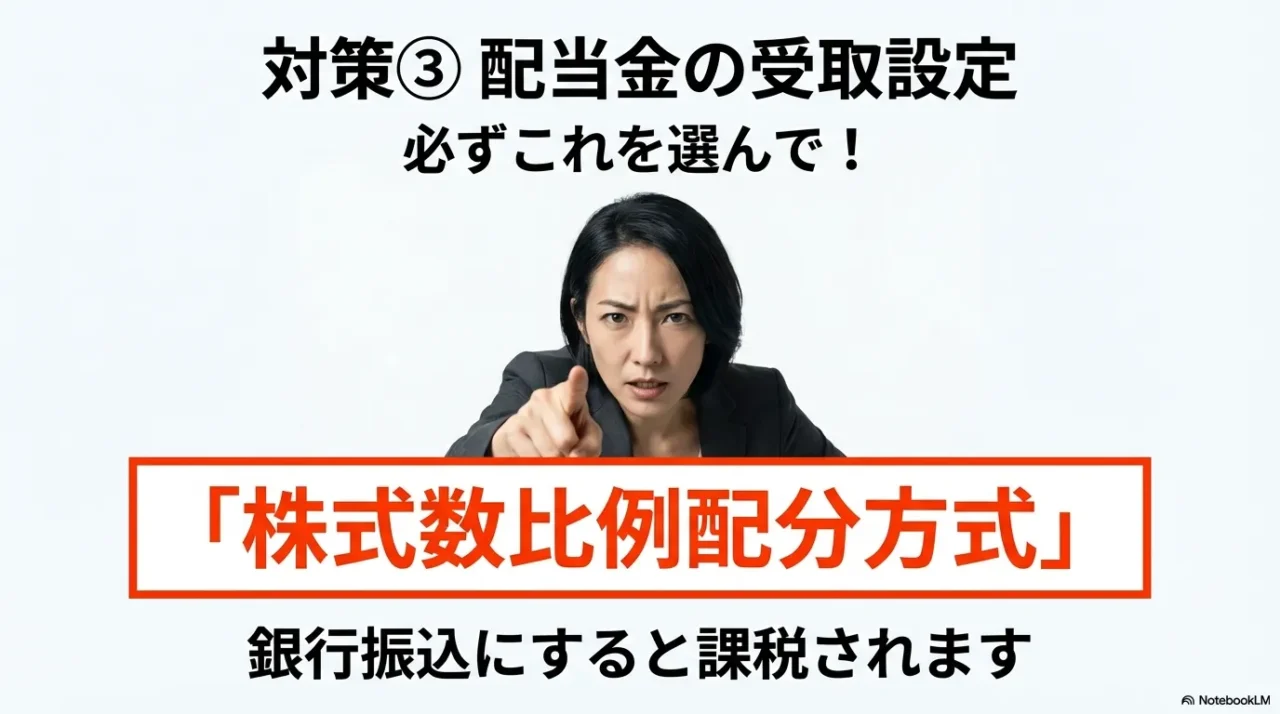

2-3. 配当受取方法と20.315%課税

新NISAの落とし穴で地味に多いのが、配当や分配金の受取方法です。

新NISAで保有しているのに、設定次第で20.315%の源泉徴収がかかってしまうケースがあります。

特に国内の上場株式やETF/REITの配当は、受取方法が「株式数比例配分方式(証券口座での受け取り)」になっていないと課税されてしまいます。

ここ、知らないと普通に損します。(※なお、投資信託の分配金については受取方法に関わらず非課税になるので安心してくださいね)

一度課税されてしまうと、あとから「新NISA扱いに戻して税金を取り戻す」ことは制度上絶対にできません。

だから対策はシンプルで、配当を受け取る前に設定を確認することです。

税率の20.315%は一般的な目安で、将来変更される可能性もあります。最新の扱いは、証券会社の案内と国税庁・金融庁などの一次情報で確認してください。

なぜ受取方法で課税・非課税が分かれるの?

感覚としては、「配当がどこを経由してあなたに届くか」で扱いが変わる、というイメージです。

新NISA口座で持っているのに、配当が新NISA口座の管理外ルートで受け取られると、通常の課税配当として処理されてしまうことがある、ということですね。

特に上場株式の配当は、受取方法が複数あります。

たとえば、証券口座で受け取るのか、銀行口座で受け取るのか、郵送の配当金領収証で受け取るのか、みたいな違いです。

ここで“証券口座経由(株式数比例配分方式)”になっていないと、非課税の枠にうまく乗らない場合がある、と案内されることが多いです。

| 配当の受取方法(代表例) | イメージ | 注意点 |

|---|---|---|

| 株式数比例配分方式 | 証券口座で受け取る | 新NISAの非課税適用のために重要とされることが多い |

| 登録配当金受領口座方式 | 指定の銀行口座で受け取る | 新NISAの扱いにならず課税される可能性があるため要確認 |

| 配当金領収証方式 | 郵送等で受け取る | 課税扱いになりやすいと言われるので要注意 |

チェックは「今すぐ」やった方がいい

この設定って、配当が入金されてから気づいても遅いことが多いんですよね。だから、あなたが国内株・ETF・REITを新NISAで持っているなら、受取方法の設定を一回見直すのが一番コスパいい対策です。

具体的な画面名や手順は証券会社によって違うので、そこは各社の案内を確認してください。

ここは私が代わりに断定できる部分じゃないので、あなたの環境で「配当受領方式」「配当金受取方法」あたりを探すのが早いと思います。

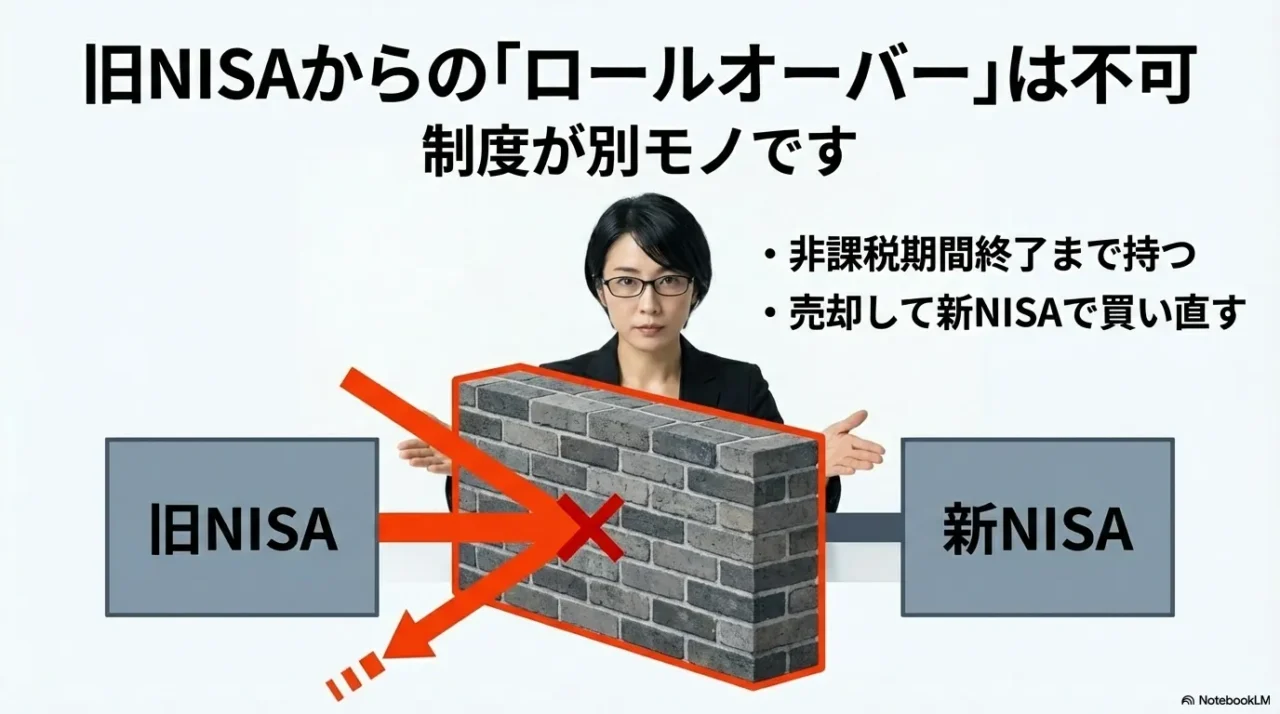

2-4. 旧NISAはロールオーバー不可

旧NISAから新NISAに“そのまま移せる(ロールオーバーできる)”と思っている人がけっこういます。

でも、旧NISAの資産は新NISAへロールオーバーできません。

旧NISAは旧NISAで、非課税期間の考え方があります。

期間終了後は、課税口座へ払い出される形になるのが一般的で、そのタイミングで売却するのか、保有を続けるのか、判断が必要になります。

ここは「制度が変わったから自動で移行」ではなく、口座のルールが別物だと割り切るのがラクです。

迷ったら、今の評価額と今後の保有方針(いつ使うお金か)で決めるのが現実的かなと思います。

旧NISAの残高は「そのまま運用」はできる。でも移管は別

旧NISAの資産は、非課税期間が残っている間は、そのまま旧NISAとして運用が続きます。

だから「2024年になった瞬間に全部課税になる」みたいな話ではありません。

ここは安心してOKです。

ただし、旧NISAの資産を新NISAの枠に“引っ越し”させることはできないので、非課税で運用を続けたいなら、基本は「旧NISAの非課税期間内で保有し続ける」か、「いったん売却して新NISAで買い直す」か、どちらかになります。

非課税期間が終わった後の「課税口座への払い出し」で起きること

非課税期間が満了して売らずに保有していると、一般的には課税口座へ払い出されます。

このとき、税務上の損益計算が「いつからスタートするか」が切り替わるのがポイントです。

よくある説明としては、払い出し時点の時価が新しい取得価額のように扱われ、その後の値動きが課税対象になる、という整理です。

なので、旧NISA期間中の値上がり・値下がりは非課税のまま“区切られて”、移管後の増減だけが課税計算に乗るイメージになります。

実際の扱い(時価の基準日、外国株の為替、投資信託の表示など)は金融機関によって表示や通知書の見え方が違うことがあります。正確な確認は、あなたの取引先金融機関の案内と公式の一次情報で行ってください。

2-5. 扶養・配偶者控除への影響

結論から言うと、新NISAの譲渡益や配当などの非課税部分は、通常は合計所得金額に入らない整理になります。

なので、扶養控除や配偶者控除の判定に影響しないという説明がされることが多いです。

ただし注意点もあって、さっきの配当受取方法のミスで課税配当になっている場合は話が変わる可能性があります。

非課税のはずが課税になれば、それは所得として扱われ得るので、扶養ラインが気になる人は特に確認した方がいいです。

また、確定申告をすることで住民税・国保など別の計算に波及するケースもあります。

ここは自治体や状況で差が出るので、「損益通算したいから申告する」が最適とは限りません。

扶養や配偶者控除は「税金以外」も絡むのがややこしい

扶養・配偶者控除って、言葉は税金の話なんですが、現実には住民税・社会保険・各種手当の判定と絡むことが多いですよね。

だから「所得に入る・入らない」だけで雑に判断すると、あとで「思ったより負担増えた…」みたいなことが起きがちです。

新NISAの利益が非課税である以上、一般的な整理としては所得にカウントされにくいです。

ただ、あなたの家計の状況次第で、確定申告の選択(申告不要にするのか、申告分離課税に乗せるのか、総合課税にするのか)が影響し得ます。

ここ、気になりますよね。

扶養ラインが気になるあなたへの現実的な動き方

- まずは「新NISAの利益は非課税=基本は所得に入りにくい」と整理する

- 次に、課税口座の配当や売却益があるかを確認する(ここが所得判定に効きやすい)

- 確定申告をするなら、住民税・国保などへの影響もセットで確認する

扶養・配偶者控除・住民税・国保は、個別事情で結論が変わります。この記事は一般的な整理として受け取り、正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

2-6. 新NISAの損益通算ができない総まとめ

最後にまとめです。

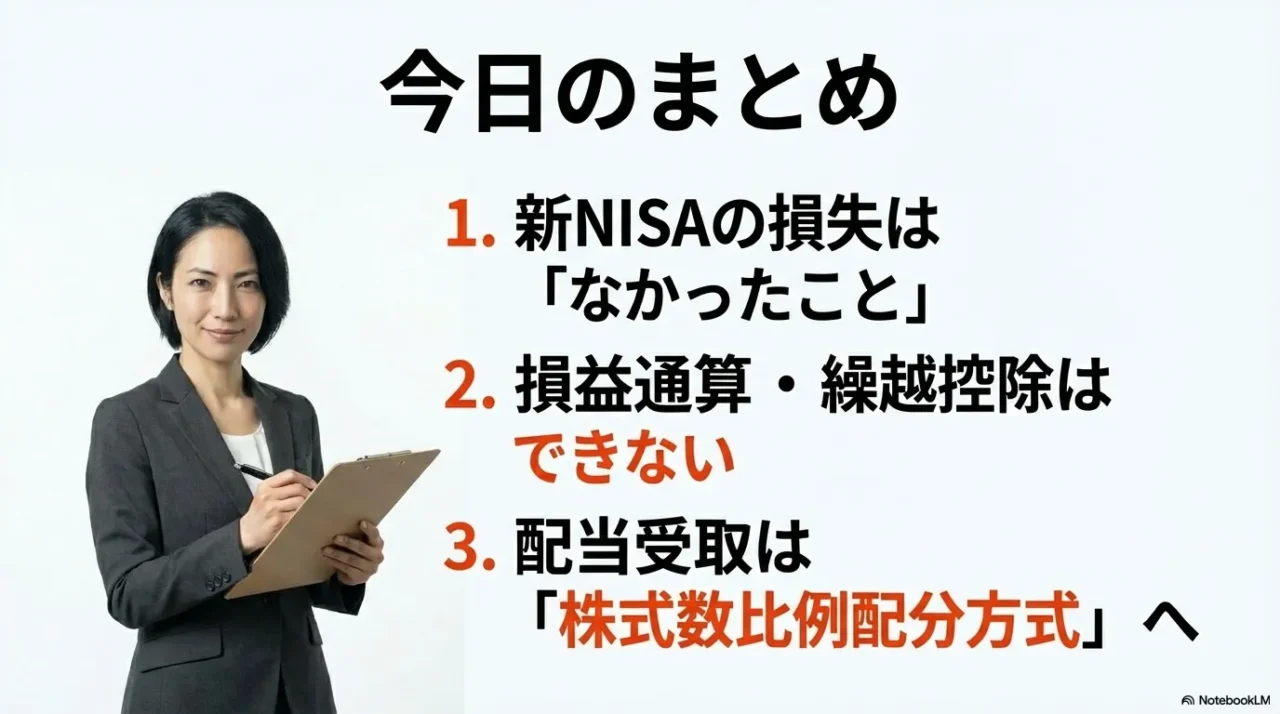

新NISAの損益通算ができない理由は、ややこしく見えて本質はシンプルで、非課税の代わりに、損失も税務上の計算から外れるからです。

今日の結論

- 新NISAの損失は税務上「なかったもの」扱いになりやすい

- だから課税口座との損益通算も繰越控除もできない

- 対策は、損切りを節税目的にしないことと、課税口座側の申告設計を整えること

- 配当の受取方法(株式数比例配分方式)だけは早めにチェック

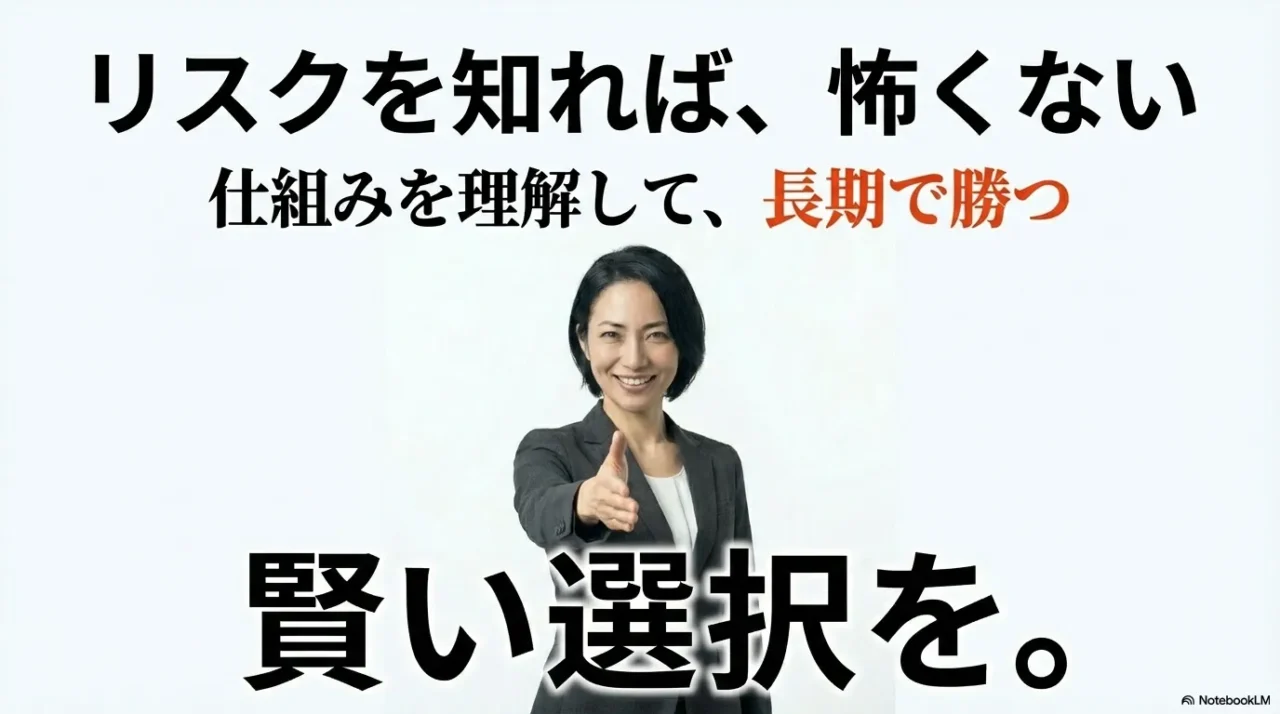

TAKUの結論:新NISAは「置き場所」を間違えないのが最強

新NISAって、正しく使えば資産形成のエンジンになります。

でも、損益通算できない以上、値動きが大きい資産や、短期で売買しがちな資産を全部新NISAに入れるのが最適とは限りません。

私のおすすめは、あなたの投資スタイルに合わせて「長期で育てたい中核」を新NISAに置き、損益通算や繰越控除が効く課税口座は“保険”として残す、みたいなバランスです。

もちろん正解は一つじゃないので、あなたのライフプラン(いつ使うお金か)とリスク許容度で決めるのがいちばんです。

税制は毎年のように細かい運用が変わることがあります。

この記事の内容は一般的な整理として受け取ってください。

正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。

※本記事は2026年2月時点の税制および関連法令に基づいて作成しています。将来の税制改正により、制度内容や取り扱いが変更される可能性があります。実際の確定申告や税務判断に際しては、必ず国税庁の公式サイトや所轄の税務署、税理士にご確認ください。

👇時間のない方はこちらの動画をチェック👇