こんにちは。ジェネレーションB、運営者のTAKUです。

社会保険料値上げはいくら?いつから負担が増えるのかを調べていると、いつから負担増なのか、子ども・子育て支援金は本当に増えるのか、協会けんぽ保険料率や都道府県別保険料率はどう変わるのか、介護保険料40歳からはどこまで上がるのか、雇用保険料率は上がるのか下がるのか、かなり混乱しやすいですよね。

ここ、気になりますよね。

しかも、106万円の壁や社会保険適用拡大、国民年金はいくらか、国保値上げ、厚生年金値上げまで話が広がるので、ひとつの記事で整理しないと全体像が見えにくいかなと思います。

この記事では、会社員・公務員、40~64歳、パート・アルバイト、自営業・フリーランス、国保加入者に分けて、2026年に増えるものと増えないものを、できるだけわかりやすくまとめます。

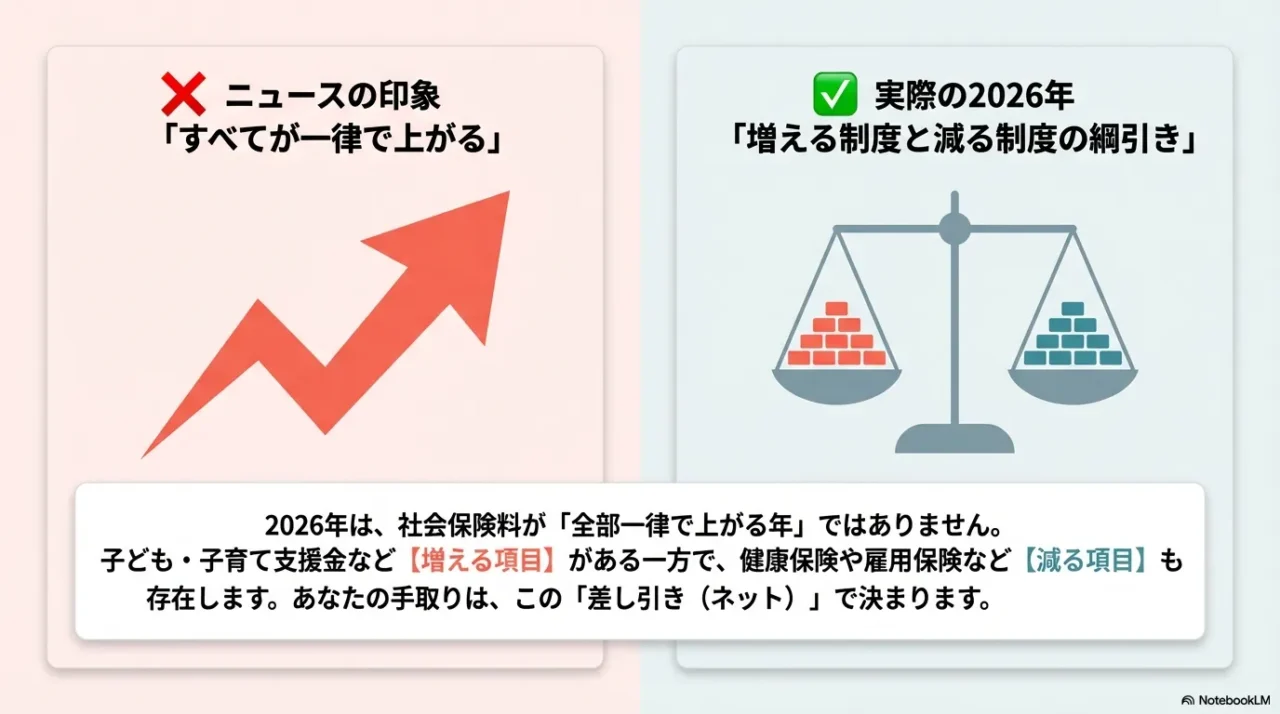

先に結論だけ言うと、2026年は社会保険料が全部一律で上がる年ではありません。

増える制度と増えない制度がはっきり分かれています。

だからこそ、あなたに関係する部分だけを見抜ければ、給与明細や家計の見通しはかなり立てやすくなりますよ。

この記事でわかること

- 2026年に本当に負担増になる制度と増えない制度

- いつから給与や家計に反映されるのかの時系列

- 会社員・パート・自営業・国保加入者ごとの影響

- 正確に確認すべき公式サイトと判断のポイント

1. 【2026年】社会保険料値上げはいくら?いつから負担が増えるのか

まずは、検索している人がいちばん知りたい「結局いくら増えるのか」「いつから明細に効くのか」を先に整理します。

私の結論はシンプルで、2026年は一律値上げではなく、制度ごとに増減が分かれる年です。

ここを最初に押さえるだけで、かなり見通しがよくなります。

1-1. 2026年いつから負担増

2026年の社会保険料で、まず大事なのは「何が、いつから、どの明細に反映されるのか」を分けて考えることです。

ニュースやSNSだと、2026年4月から全部上がるような空気で語られがちですが、実際はそうではありません。

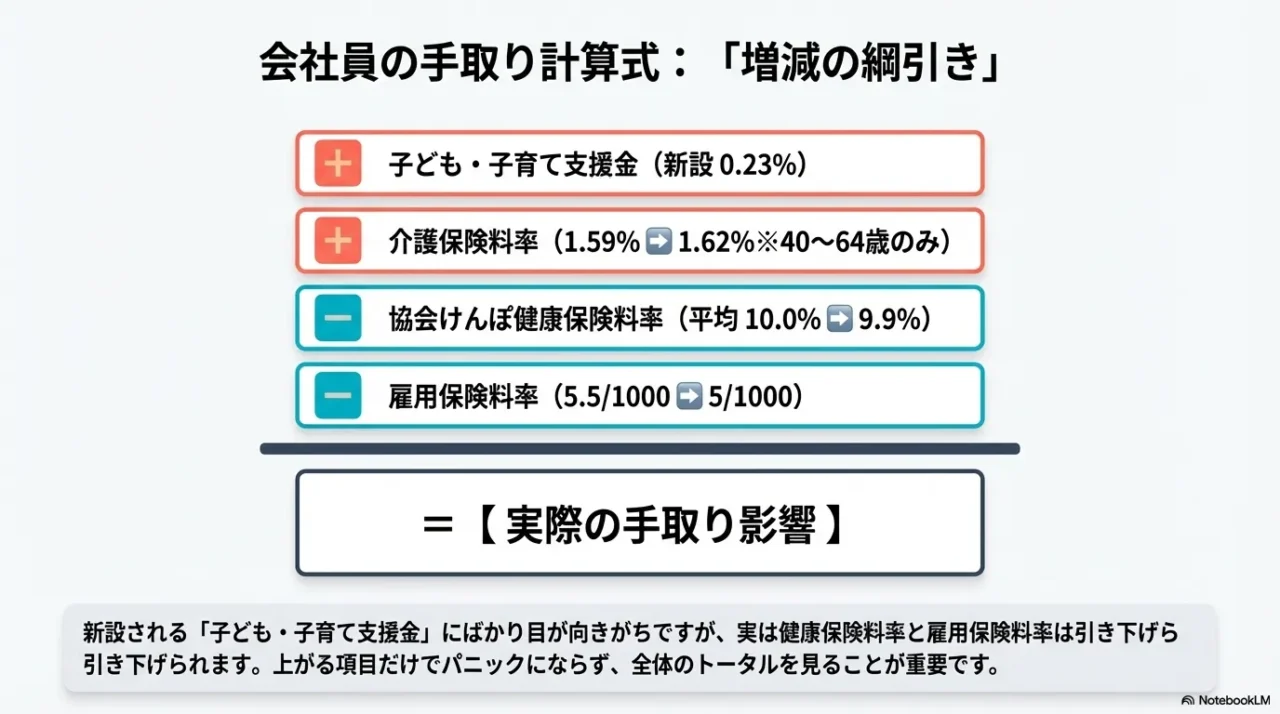

会社員・公務員などの被用者保険で目立つ新しい負担増は、子ども・子育て支援金です。

一方で、協会けんぽの健康保険料率は平均で引下げ、雇用保険料率も引下げ、厚生年金保険料率は据え置きです。

つまり、あなたの手取りは「上がる項目」と「下がる項目」の差し引きで決まります。

2026年の全体像をひと言で言うと、会社員は「子ども・子育て支援金の新設で増える」「40~64歳は介護保険料も増える」「でも健康保険料率と雇用保険料率は下がる」です。

ここを混ぜずに見るのがコツです。

| 制度 | 主な動き | 反映の目安 | ポイント |

|---|---|---|---|

| 協会けんぽ健康保険料率 | 平均10.0%→9.9% | 2026年3月分から | 本人負担は下がる方向 |

| 協会けんぽ介護保険料率 | 1.59%→1.62% | 2026年3月分から | 40~64歳のみ増加 |

| 子ども・子育て支援金 | 新設 0.23% | 2026年4月保険料から | 5月給与天引きが目安 |

| 雇用保険料率 | 引下げ | 2026年度から | 本人負担は軽くなる |

| 国民年金 | 月17,920円 | 2026年4月分から | 第1号被保険者は月410円増 |

| 106万円の壁 | 賃金要件撤廃予定 | 2026年10月 | 新たな加入者は手取り減の可能性 |

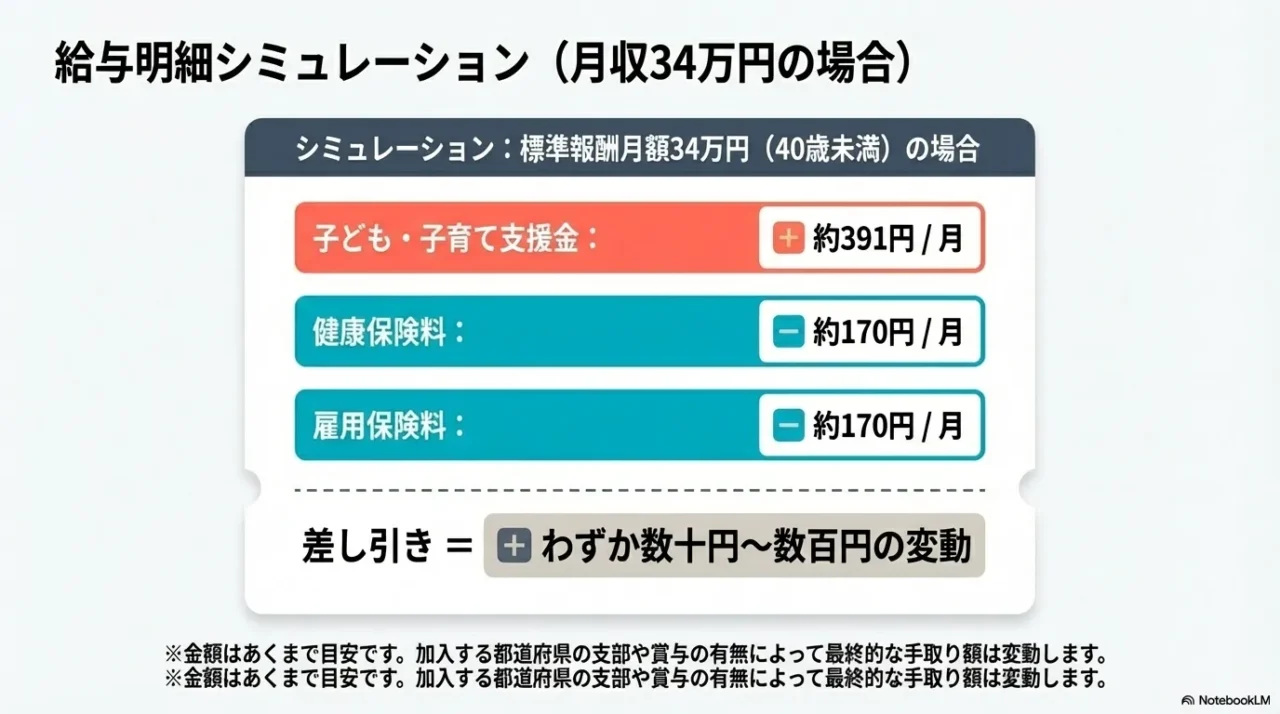

協会けんぽ加入・標準報酬月額34万円・賞与なしでざっくり見ると、子ども・子育て支援金の本人負担は月391円前後が目安です。

ここに40~64歳なら介護保険料の増加分が月51円ほど乗り、逆に健康保険料率が平均どおり0.1ポイント下がる前提なら本人負担は月170円ほど下がります。

一般的な目安としては、40歳未満で月221円前後の増、40~64歳で月272円前後の増という見方がしやすいです。

ただし、これはあくまで一般的な目安です。都道府県別の料率差、加入している保険者、賞与の有無、給与計算期間で変わります。正確な情報は公式サイトをご確認ください。 迷う場合は、勤務先の総務や社会保険労務士などに確認するのが安心です。

1-2. 2026年子ども・子育て支援金

2026年に新しく目立つ負担増として、私がいちばん先に見るべきだと思うのが子ども・子育て支援金です。

会社員・公務員などの被用者保険では、令和8年度の支援金率は0.23%で、基本的に被保険者と事業主が半分ずつ負担します。

本人負担ベースで見るなら、標準報酬月額に0.115%を掛けた額がざっくりの目安です。

しかもこの負担は毎月の保険料だけでなく、賞与からも徴収されます。

ここを見落とすと、ボーナス明細を見たときに「あれ、なんで増えてるの?」となりやすいです。

| 年収の目安 | 本人負担の月額目安 |

|---|---|

| 200万円 | 192円前後 |

| 400万円 | 384円前後 |

| 600万円 | 575円前後 |

| 800万円 | 767円前後 |

| 1,000万円 | 959円前後 |

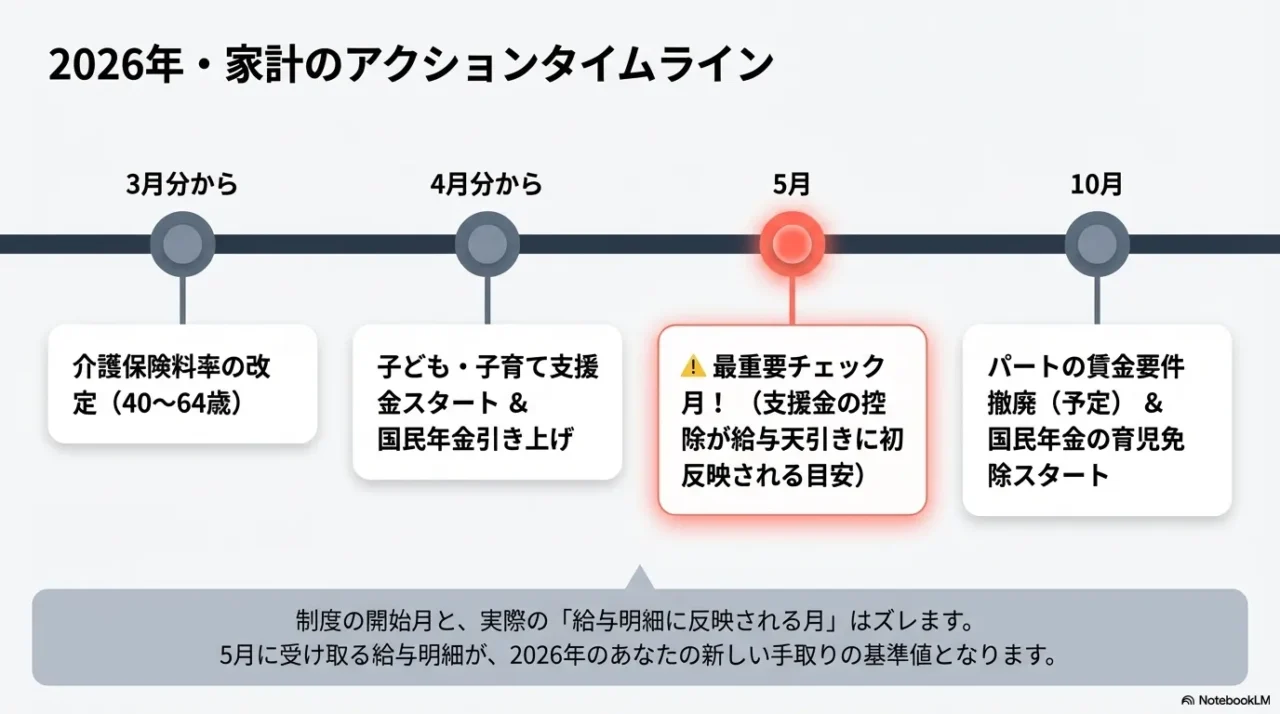

被用者保険では、2026年4月保険料から始まり、実際の給与天引きは5月給与からになるケースが基本です。

だから「4月の制度開始」と「5月の手取り減」は、実務上ほぼセットで覚えておくと分かりやすいですね。

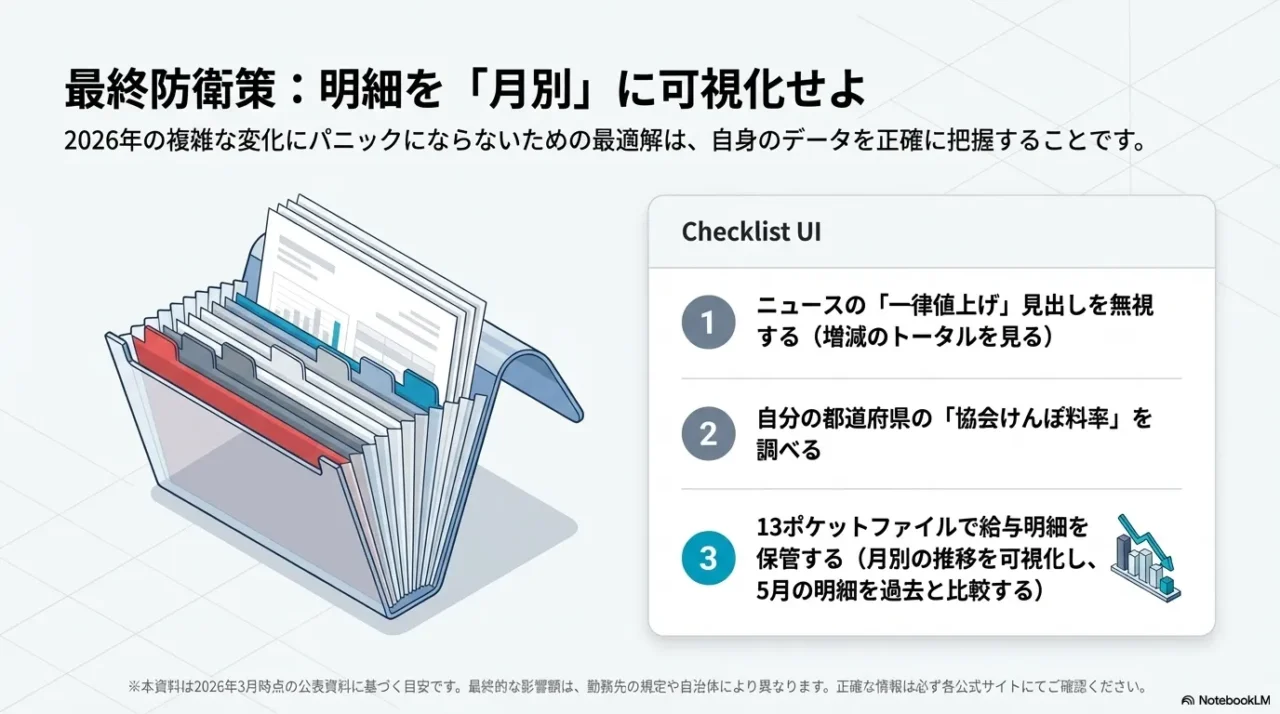

いざ手取りが変化した際にすぐ比較できるよう、今のうちから給与明細を月別に整理しておくのがおすすめです。

給与明細や大切な通知書をすっきり整理して、家計の見通しを立てる準備を整えてみてください。

推薦商品

① リヒトラブ ドキュメントファイル A4 13ポケット G5610

| リクエスト・ドキュメントファイル A4判13ポケット リヒトラブ G5610-4 価格:803円 |

- 解決する課題:給与明細や各種通知書を紛失せず、時系列で比較・保管する

- ここが効く:12の仕切りが用意されているため、1月から12月までの1年分の明細を月ごとに放り込むだけで整理が完了します。

- 選定理由:

- 1. スリムで本棚や引き出しの中で場所を取らない

- 2. 月別管理に直結する13ポケット仕様で迷わず収納できる

- 3. 導入のハードルが低く、とりあえず書類整理を始めたい人に最適

- 検索キーワード:リヒトラブ ドキュメントファイル G5610

② セキセイ ドキュメントスタンド A4 ヨコ 13ポケット FB-2380

| セキセイ パピエリ ドキュメントスタンド A4ワイドヨコ 12仕切り13ポケット ブルー FB−2380−10 1個 価格:921円 |

- 解決する課題:給与明細や各種通知書を紛失せず、時系列で比較・保管する

- ここが効く:中身の書類の量に合わせてアコーディオンのようにマチが広がり、そのまま自立するためデスク上での出し入れが非常にスムーズです。

- 選定理由:

- 1. 自立式のため両手が使え、複数月の明細を見比べる作業がしやすい

- 2. 書類が増えても倒れない安定感がある

- 3. 給与明細だけでなく、かさばりやすい年金定期便や医療費の領収書もまとめて収納可能

- 検索キーワード:セキセイ ドキュメントスタンド FB-2380

③ エセルテ A4 ソーテッド 6段

| 価格:3199円~ |

- 解決する課題:給与明細や各種通知書を紛失せず、時系列で比較・保管する

- ここが効く:壁掛けにして一覧性を高めることも、折りたたんでそのまま持ち運ぶこともできる2WAY仕様で、大切な書類の紛失を強固に防ぎます。

- 選定理由:

- 1. 壁掛けで「見せる収納」ができるため、毎月の明細のしまい忘れを防げる

- 2. 家族の人数分や、夫・妻・年金などの項目別で視覚的に分けて管理しやすい

- 3. 頑丈な作りで、過去数年分の家計書類の長期保管に向いている

- 検索キーワード:エセルテ A4 ソーテッド 6段

一方で、国民健康保険や後期高齢者医療でも2026年度から拠出は始まりますが、こちらは全国一律ではありません。

市区町村や広域連合ごとに保険料率や賦課方式が違うので、全国共通で「月いくら増えます」とは言えないんです。

注意したいのは、被用者保険だけが一律の率で語りやすいという点です。

国保や後期高齢者医療は自治体ごとの差が大きいので、同じ「支援金導入」でも実額はバラつきます。

詳しい制度の考え方や年収別の試算は、こども家庭庁の子ども・子育て支援金制度で確認できます。

金額はあくまで一般的な目安なので、最終的には加入先の案内や給与明細で確認してください。

1-3. 2026年協会けんぽ保険料率

ここは誤解が多いところですが、2026年の協会けんぽは「全国で値上げ」ではありません。

むしろ、健康保険料率の平均は10.0%から9.9%へ引下げです。

私はこの事実を抜かして「社会保険料が上がる」と書くのは、かなり危ないと思っています。

なぜなら、給与明細の手取りはトータルで決まるからです。

子ども・子育て支援金が増えても、健康保険料率と雇用保険料率が下がるなら、そのぶん相殺されます。

だから、読者が本当に知りたいのは「全部の合計でどうなるのか」ですよね。

標準報酬月額34万円を例にすると、健康保険料率が平均どおり0.1ポイント下がる前提では、本人負担は月170円前後軽くなる計算です。

これだけ見ると大きくはないですが、支援金や介護保険料の増加分と並べてはじめて、実際の家計影響が見えてきます。

給与明細を見て「なぜ手取り感がズレるのか」をもう少し大きな視点で整理したい人は、国民負担率と社会保険料の関係を整理した記事も合わせて読むと、本人負担と会社負担の見え方まで掴みやすいです。

協会けんぽの正式な都道府県別料率は、協会けんぽの令和8年度保険料率特設ページで確認できます。

最終的な料率は加入支部によって違うので、勤務先所在地ではなく、加入している支部の案内を見てください。

1-4. 2026年都道府県別保険料率

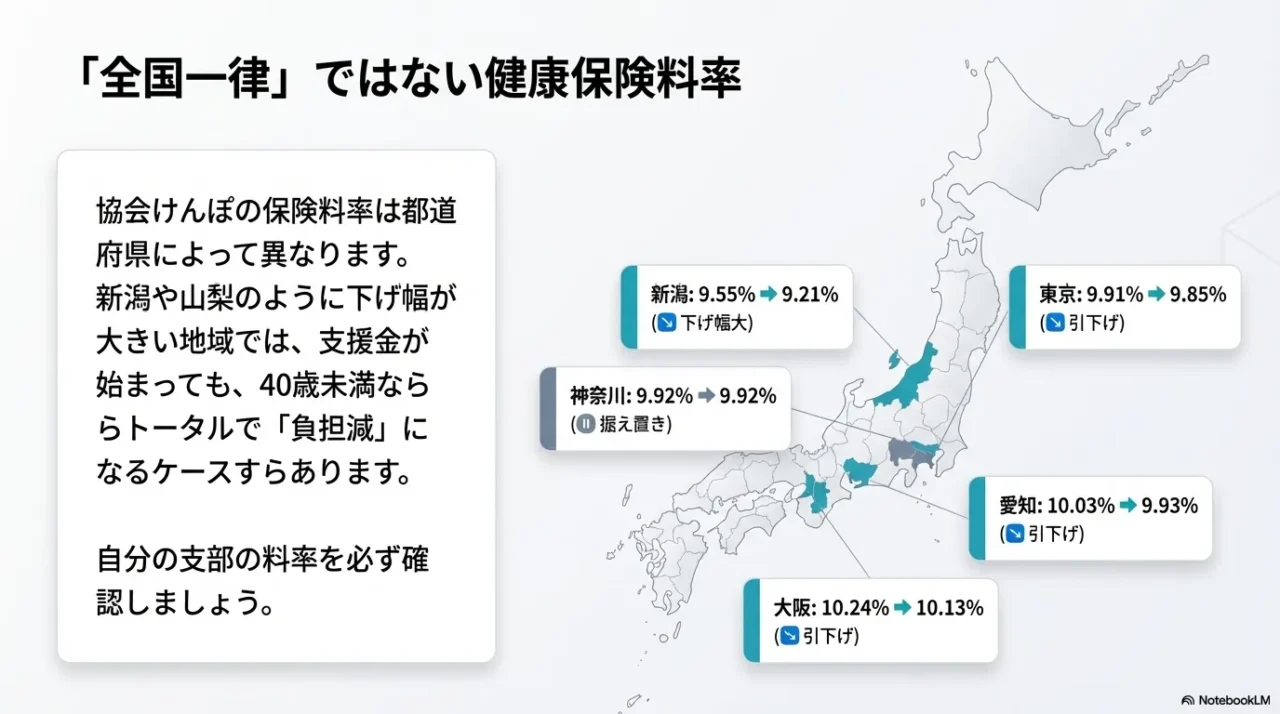

2026年は、都道府県別保険料率の差がかなり大事です。

全国平均だけで判断すると、実際の手取り感とズレやすいからです。

ここ、地味なんですがかなり重要です。

たとえば代表的な支部を見ると、東京都は9.91%から9.85%、大阪府は10.24%から10.13%、愛知県は10.03%から9.93%、神奈川県は9.92%で据え置きです。

つまり、2026年度の協会けんぽで「全国一律に健康保険料が上がる」と書くのは不正確なんですね。

しかも、新潟県は9.55%から9.21%、山梨県は9.89%から9.55%と下げ幅が大きめです。

このタイプの支部だと、子ども・子育て支援金が始まっても、40歳未満ではネットで負担減になるケースがあります。

| 支部の例 | 2025年度 | 2026年度 | 見方 |

|---|---|---|---|

| 東京都 | 9.91% | 9.85% | 引下げ |

| 大阪府 | 10.24% | 10.13% | 引下げ |

| 愛知県 | 10.03% | 9.93% | 引下げ |

| 神奈川県 | 9.92% | 9.92% | 据え置き |

| 新潟県 | 9.55% | 9.21% | 下げ幅大きめ |

| 山梨県 | 9.89% | 9.55% | 下げ幅大きめ |

だから、全国一律で月○○円アップと断定する書き方は避けたほうが安全です。

あなたの明細で本当に起きることは、都道府県別の健康保険料率、年齢、支援金、賞与の有無で変わります。正確な情報は公式サイトをご確認ください。

1-5. 2026年介護保険料40歳から

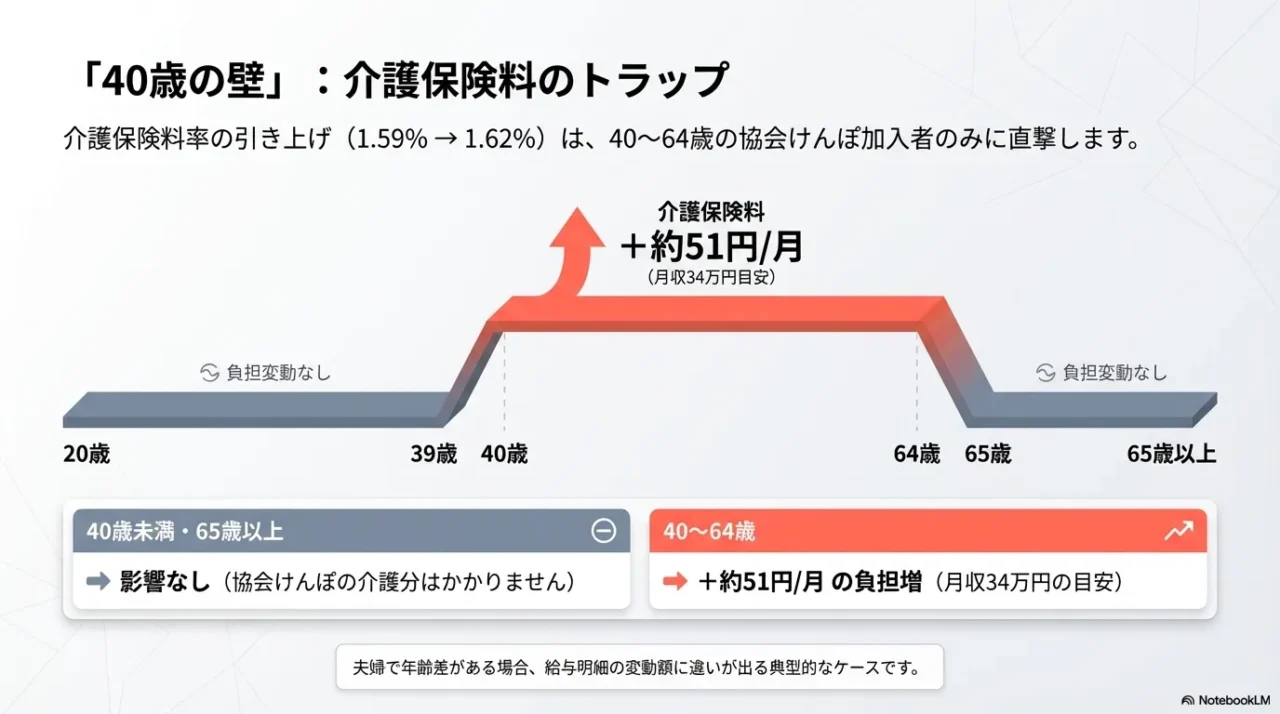

40~64歳の協会けんぽ加入者は、2026年に介護保険料の負担が増えます。

全国一律の介護保険料率が、1.59%から1.62%へ引き上げです。

適用は2026年3月分からなので、4月納付分や4月支給給与の控除に反映されるケースが多いです。

協会けんぽの案内では、標準報酬月額34万円なら本人負担は月51円増が目安です。

金額だけ見ると大きくはないですが、子ども・子育て支援金の新設と重なるので、40代・50代前半の人ほど「なんか地味に増えたな」と感じやすいと思います。

逆に言うと、40歳未満と65歳以上には、この協会けんぽの介護分はかかりません。

65歳以上の介護保険料は原則として市区町村ごとの第1号被保険者保険料の話になるので、全国一律で2026年に上がるとは言えません。

40~64歳だけが協会けんぽの介護保険料率1.62%の対象です。

65歳以上の介護保険料は市区町村ごとに決まるため、同じ「介護保険料」でも話を混ぜないほうが分かりやすいです。

年齢で影響が分かれる典型例なので、夫婦で年齢差がある家庭は特に明細の違いが出やすいです。最終的な判断は専門家にご相談ください。

1-6. 2026年雇用保険料率

2026年の雇用保険料率は、会社員にとってはむしろプラス材料です。

一般の事業では、労働者負担が5.5/1,000から5/1,000へ引下げになります。

労使合計でも14.5/1,000から13.5/1,000へ下がります。

標準報酬月額34万円を例にすれば、本人負担は月170円前後軽くなる計算です。

つまり、2026年の明細は「支援金で増える」「健康保険と雇用保険で下がる」「40~64歳は介護も増える」という複合戦です。

私は、ここを落として「2026年は社会保険料が上がる」でまとめると、読者の不安を必要以上に煽ってしまうと思っています。

雇用保険料率が下がる事実を入れるだけで、かなり公平な記事になります。

2026年の会社員の手取りは、上がる制度と下がる制度の綱引きです。

雇用保険料率が下がる点は、想像以上に大事な打ち消し要素ですよ。

雇用保険料率の正式な数字は、厚生労働省の2026年度雇用保険料率の案内で確認できます。

給与計算の締め日で体感の月は多少ズレるので、勤務先の給与規程も合わせて見ておくと安心です。

2. 【2026年】社会保険料値上げはいくら?いつから負担が増えるのかの内訳

ここからは、検索されやすい関連テーマごとに深掘りします。

特に、パート・アルバイトの106万円の壁、自営業・フリーランスの国民年金、退職者や国保加入者の保険料は、同じ「社会保険料値上げ」という言葉でも意味がかなり違います。

あなたの立場に近いところだけ先読みしても大丈夫です。

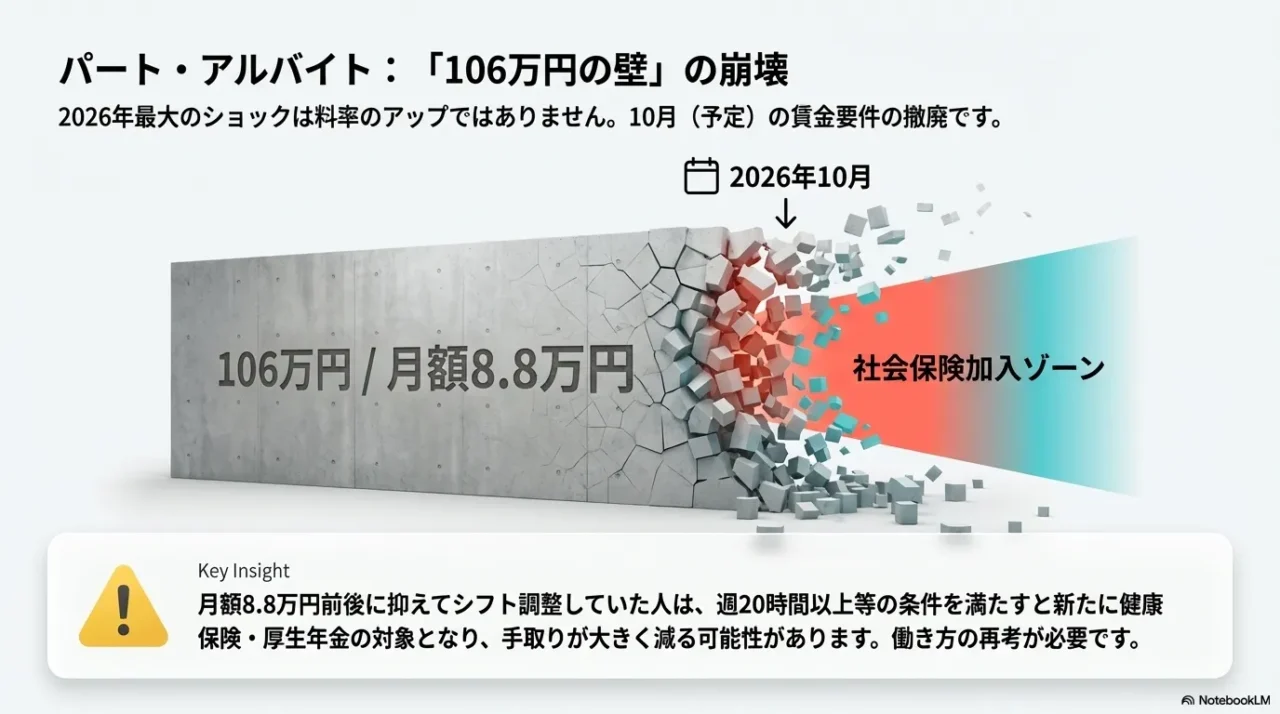

2-1. 2026年106万円の壁

2026年の検索でかなり強いのが、106万円の壁です。

これは保険料率そのものの引上げではありませんが、新しく社会保険に加入する人にとっては、体感として最も大きい負担増になりやすいテーマです。

2026年10月には、短時間労働者の賃金要件(いわゆる月額8.8万円以上の要件)が撤廃される予定です(※法令上は最低賃金の状況等を見極めて判断されるため、最終的な実施時期は最新の発表をご確認ください)。

いままでは「106万円を超えるかどうか」を意識していた人でも、今後はその線引きが変わります。

週20時間以上働くこと、学生ではないこと、企業規模など他の要件を満たす人は、健康保険と厚生年金の加入対象に近づきます。

ここで本当に大きいのは、支援金の数百円ではなく、健康保険と厚生年金に新規加入したときの保険料負担です。

条件がそろうと、月の手取りが目に見えて減るケースもあるので、「2026年の社会保険料値上げ」と検索されやすいのは自然だと思います。

パート・アルバイトの人は、料率が上がるかどうかより、加入対象になるかどうかのほうがインパクト大です。

ここを見誤ると、手取りの予想がズレやすいです。

ただし、加入すると将来の厚生年金や傷病手当金などの保障面も変わります。

単純に「引かれるから損」とは言い切れません。

最終的な判断は、勤務時間、今後の働き方、扶養の扱いまで含めて考えるのが安全です。

2-2. 2026年社会保険適用拡大

106万円の壁とセットで見ておきたいのが、社会保険適用拡大です。

2026年10月の話は、単発の制度変更というより、被用者保険の対象を広げる流れの一部なんですね。

現時点で重要なのは、2026年にまず賃金要件の撤廃が予定されていることです。

つまり、月額8.8万円というハードルを見て働き方を調整していた人は、今後はその考え方が通用しにくくなります。

特に51人以上の企業などで働くパート・アルバイトは、影響を受けやすいです。

さらに、その後は企業規模要件も段階的に縮小・撤廃していく流れが予定されています。

だから私は、2026年だけを見るよりも、「これから数年で適用範囲は広がる方向」と理解しておくのが実務的だと思っています。

こんな人は要チェックです。

- 週20時間前後で働いている

- 月8.8万円前後でシフト調整していた

- 配偶者の扶養に入っている

- 今後、勤務時間を増やす予定がある

働き方の調整が必要かどうかは、家族の扶養、税金、年金、会社の社会保険加入条件で変わります。正確な情報は公式サイトをご確認ください。 迷うなら、勤務先の人事・総務、年金事務所、社会保険労務士などに相談してから動くほうが安心です。

2-3. 2026年国民年金いくら

自営業・フリーランス・無職期間のある人など、第1号被保険者にとって、2026年の本命は国民年金です。

令和8年4月分から令和9年3月分までの保険料は、月額17,920円です。

2025年度の17,510円から、月410円の増加になります。

会社員だと「社会保険料値上げ」と言われても支援金や介護保険料の話が中心ですが、自営業の人はここがダイレクトに家計へ効きます。

国民年金は毎月固定額なので、収入が不安定な年ほど重く感じやすいんですよね。

ただし、2026年は上がる話だけではありません。

2026年10月からは、育児中の第1号被保険者向けの保険料免除制度も始まります。

だから「2026年はただ上がるだけ」と見るより、負担増と軽減策の両方を押さえておいたほうが実用的です。

国民年金は前納や口座振替で割引が使えることがあります。

月額が気になる人ほど、納付方法まで見直す価値があります。

国民年金の正式な金額や前納制度は、日本年金機構の国民年金保険料案内で確認できます。負担が重い場合は免除・猶予の可能性もあるので、放置せず早めに窓口へ相談してください。最終的な判断は専門家にご相談ください。

2-4. 2026年国保値上げ

国民健康保険については、私はいちばん「全国一律で語らない」ことが大事だと思っています。

なぜなら、国保は自治体ごとに保険料や保険税の仕組みが違うからです。

だから、2026年の国保値上げを全国共通の金額で断定することはできません。

ただし、制度改正として見逃せないポイントはあります。

2026年度は、基礎課税額の限度額が66万円から67万円に引き上げられ、医療・後期高齢者支援・介護を合わせた限度額は109万円から110万円になります。

さらに、2026年度からは新たに子ども・子育て支援納付金分(限度額3万円)も加わるため、すべての上限に達する高所得世帯では最高113万円の限度額となる見込みです。

ただ、実際の保険料は市区町村の条例や算定方式で変わるので、同じ年収でも自治体によって差が出ます。

ここは会社員の協会けんぽとはまったく感覚が違います。

退職や独立で国保に切り替わる人は、「2026年は値上げかどうか」だけでなく、任意継続とどちらが安いかまで見ないと危ないです。

国保は前年所得の影響が強いので、退職初年度は高く感じやすいです。

退職後に国保へ切り替える予定があるなら、任意継続と国保の比較記事も読んでおくと、保険料の見方がかなり整理しやすいです。自治体によって軽減・減免もあるので、正確な情報は公式サイトをご確認ください。

2-5. 2026年厚生年金値上げ

「厚生年金 値上げ 2026」で検索する人は多いですが、ここは結論がはっきりしています。

2026年の厚生年金保険料率は上がりません。

保険料率は18.3%で固定されていて、2026年も据え置きです。

よく混同されるのが、高所得者向けの標準報酬月額上限の見直しです。

これは2027年9月に68万円、2028年9月に71万円、2029年9月に75万円へ段階的に引き上げる話で、2026年の値上げではありません。

なので、2026年に厚生年金で手取りが増減したように見える場合は、料率そのものではなく、昇給による標準報酬月額の等級変化、新たな加入、賞与、ほかの保険料の増減が原因になっていることが多いです。

厚生年金値上げ2026の答えは「保険料率は据え置き」です。

高所得者の上限見直しは2027年9月以降の話なので、2026年の記事では分けて説明したほうが正確です。

上限見直しの正式な内容は、厚生労働省の標準報酬月額上限の段階的引上げの案内で確認できます。

給与が高めの人ほど、2026年と2027年以降を混同しないようにしておきたいですね。

2-6. 【2026年】社会保険料値上げはいくら?いつから負担が増えるのか

最後に、2026年の社会保険料値上げをひとことでまとめるなら、「全部が上がる年ではなく、増える制度と増えない制度を分けて見る年」です。

ここを外さなければ、かなり正確に読めます。

会社員・公務員の見方

会社員・公務員などの被用者保険では、2026年の新しい負担増要因は子ども・子育て支援金です。

40~64歳は介護保険料率も上がります。

ただし、協会けんぽの健康保険料率は平均で下がり、雇用保険料率も下がり、厚生年金保険料率は据え置きです。

パート・アルバイトの見方

パート・アルバイトは、料率の増減よりも106万円の壁と社会保険適用拡大のほうが重要です。

2026年10月の賃金要件撤廃予定で、新たに加入対象になる人は手取りへの影響が大きくなりやすいです。

自営業・フリーランス・国保加入者の見方

第1号被保険者は国民年金が月17,920円になり、ここが代表的な負担増です。

国保は自治体ごとの差が大きく、全国一律の値上げ額は言えません。

高所得世帯は課税限度額引上げの影響も見ておきたいところです。

2026年の要点だけを短くまとめると

- 子ども・子育て支援金は増える

- 40~64歳の介護保険料は増える

- 協会けんぽ健康保険料率は平均で下がる

- 雇用保険料率は下がる

- 厚生年金保険料率は2026年は上がらない

- 国民年金は第1号被保険者で上がる

- 国保は自治体ごとで全国一律ではない

- 106万円の壁は2026年10月の影響が大きい

確認先として見ておきたい公式ページ

退職や独立の予定がある人は、退職後にやることの手続きを期限別に整理した記事も合わせて見ておくと、保険・年金・税金の抜け漏れを減らしやすいです。

この記事の金額や時期は、2026年3月時点で公表されている制度資料をもとにした一般的な目安です。勤務先の締め日、加入する保険者、自治体、家族構成で実際の負担は変わります。正確な情報は公式サイトをご確認ください。 そして、退職・扶養・独立・パートの働き方調整など個別判断が絡む場合は、最終的な判断は専門家にご相談ください。