結論

「国民負担率が高い=国民が搾り取られている」は、半分当たり・半分ミスリードです。

国民負担率は 税金+社会保険料の合計を、国民所得に対する割合で見た指標で、定義が決まっています(財務省)。

さらに「財政赤字を含む国民負担率(潜在的国民負担率)」という別の指標もあり、この2つをごちゃ混ぜにすると“嘘っぽく”見えます。

この記事では、①国民負担率の定義、②「嘘」と言われる典型パターン、③数字を自分で確認する方法を、初心者向けに整理します。

【30秒でわかる結論】

- 「日本は終わってる」と感じる人は、国民負担率(対NI=国民所得)ベースの40%台後半や、潜在的国民負担率(財政赤字込み)まで見て「体感に近い」と判断する派

- 「日本はまだマシ」と考える人は、対GDP比に置き換えた負担率(30%台になりやすい)で国際比較して「まだ余地がある」と見る派

- 迷ったら、まず給与明細と源泉徴収票で「自分の実質負担率」を計算して、SNSの断定より先に自分の数字で判断する

※この記事は制度の見方を整理するための一般論です。

税・社会保険・投資の最終判断は、ご自身の状況に合わせて行い、不安が強い場合は税理士やFPなどの専門家に相談してください。

直近の公表値(見通し・実績見込みを含む)

| 年度 | 国民負担率(対NI) | 潜在的国民負担率(対NI) | 参考:対GDP比 |

|---|---|---|---|

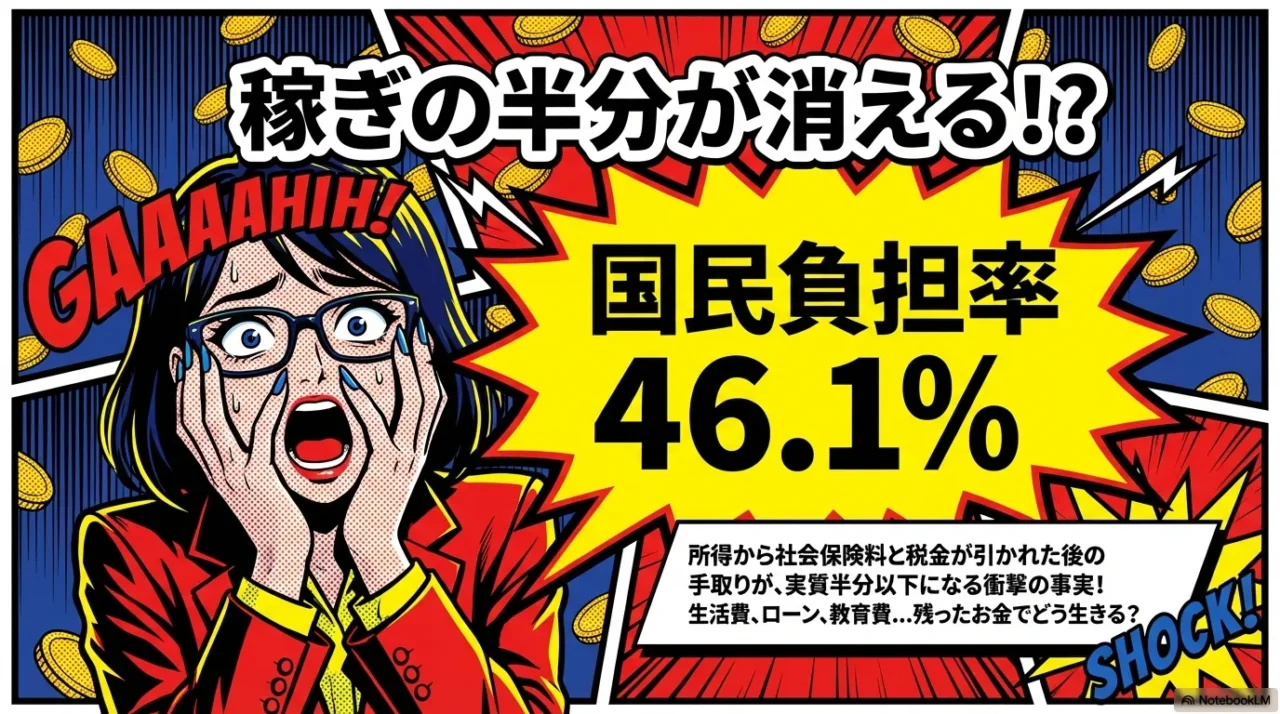

| 令和5年度(実績) | 46.1% | 50.0% | — |

| 令和6年度(実績見込み) | 45.8% | 50.9% | — |

| 令和7年度(見通し) | 46.2% | 48.8% | 34.0%(国民負担率) |

※年度の区分(実績・見込み・見通し)で数字の意味が変わります。最新の一次情報は財務省の公表資料をご確認ください。

まずは、あなたが「負担が重い」と感じる原因がどこにあるか、30秒でセルフチェックしてみましょう。

YESが1つでもあれば、このあと紹介する手順どおりに進めればOKです。

- 給与明細の控除額を見て「高い」と感じたことがある → YES / NO

- 老後や将来のライフプランを数値でシミュレーションしていない → YES / NO

- 税金や社会保険料を適正化する具体的な策を講じていない → YES / NO

→ YESが1つでもあれば、感情で悩むより先に、家計の構造を一度点検して「手取りを守る設計」に寄せるのが近道です

【今すぐやること3つ(3分で判断できます)】

- 手元の給与明細を用意する

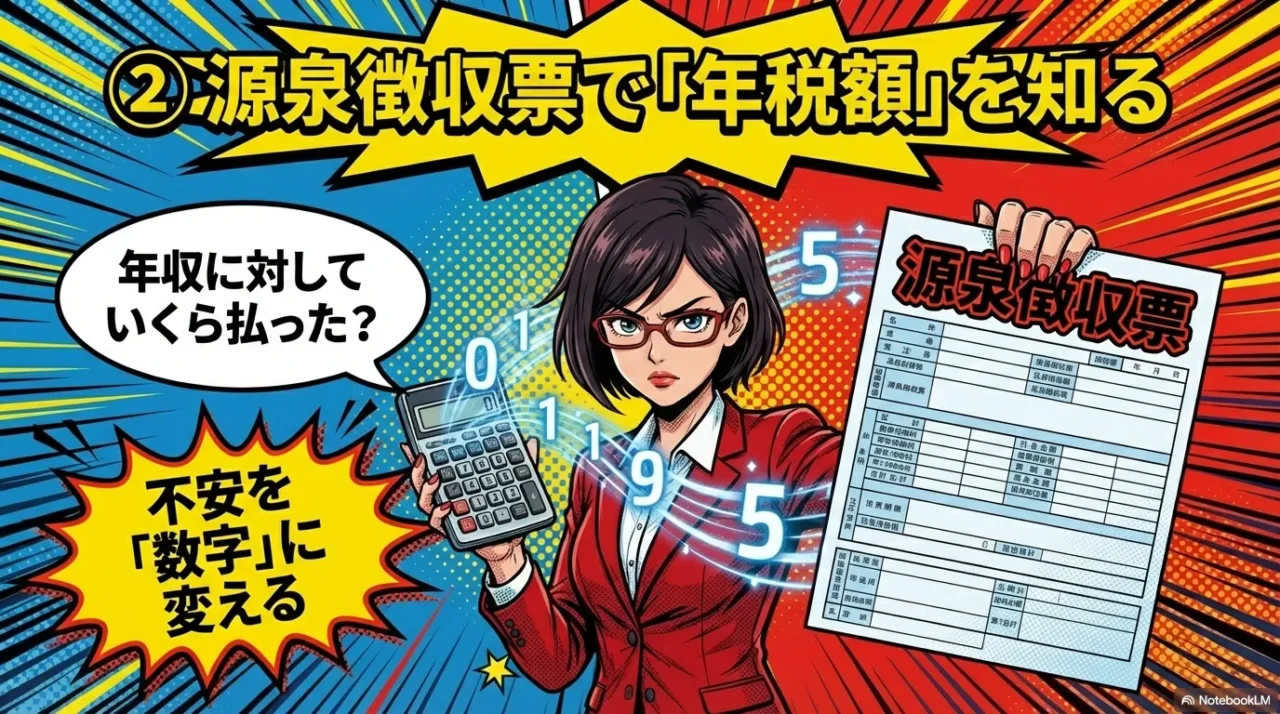

直近の明細で「社会保険料の合計」を確認し、健康保険・厚生年金は労使折半が多いので、会社負担分も含めるとどれくらいの規模感になるかを把握する(※雇用保険などは完全な2倍にならないこともあります。あくまで目安の整理です) - 源泉徴収票で「年税額」を見る

年収に対する「所得税+住民税(概算)」の比率を電卓で出し、漠然とした不安を数字に変える(住民税は自治体・控除・前年所得で差が出ます) - 環境別に分岐する

会社員なら「控除(iDeCo・ふるさと納税など)」、自営業なら「経費・法人化」など、まず1つだけ対策テーマを決めて深掘りする(やることを増やし過ぎると、結局何も進まないので)

こんにちは。ジェネレーションB、運営者のTAKUです。

国民負担率って、数字だけ見ると「え、稼ぎの半分近く持っていかれてるの?」ってなりますよね。

国民負担率はおかしい、嘘なんじゃないか…と感じて、五公五民とか、ステルス増税とか、手取りが減る理由を探したくなる気持ち、すごく分かります。

この記事では、国民負担率の計算方法や分母(NIとGDP)の違い、社会保険料の会社負担、潜在的国民負担率、OECDの国際比較、外国人ただ乗り説みたいな話まで、モヤモヤの正体をできるだけ分かりやすく整理します。

数字の見え方が変わると、同じ事実でも受け取り方がガラッと変わるんですよね。

あくまで私は「経済の専門家」ではなく、気になったら調べて腑に落ちるまで考えるタイプの運営者です。

だからこそ、難しい言葉をなるべく噛み砕いて、読者の手取り感覚に近いところまで落としていきます。

この記事でわかること

- 国民負担率45%前後の正体と内訳

- 社会保険料の会社負担がなぜ盲点になるか

- NIとGDPの分母違いで起きる誤解

- 潜在的国民負担率や国際比較の見方

国民負担率が「嘘」と言われる3パターン

- パターン1:指標の定義を知らない

国民負担率は「税+社会保障」の合計(対国民所得比)。定義自体は固定。 - パターン2:「潜在的国民負担率(赤字込み)」を混ぜる

「財政赤字を含む国民負担率」は別物。ここを混ぜると数字が跳ねて見える。 - パターン3:国際比較で“分母”や“範囲”が違うものを並べる

国によって社会保障の取り方が違うので、比較は「何を含めたか」を確認するのが大前提。

1. 国民負担率はおかしい?嘘の疑問

まずは「国民負担率って結局なに?」を押さえます。

ここが曖昧なままだと、数字だけが独り歩きして、余計にイライラが増えがちなんですよね。

ここでは、定義のズレと体感のズレを分けて考えます。

数字の話って、どこを見てるかで結論が変わりやすいので、最初に土台を固めます。

1-1. 国民負担率とは?計算方法

国民負担率は、ざっくり言うと税金+社会保険料が、国全体の「国民所得(NI)」に対してどれくらいの割合か、を表したものです。

ここで大事なのは、あなた個人の手取り率そのものではなく、国全体の“負担の大きさの目安”だという点です。

よく出てくる式(イメージ)

※年度や集計の前提で数値は変わります。最新の公表値は一次情報をご確認ください。

「国民負担率=あなたの給料の半分がそのまま引かれる」みたいに受け取ると、ズレて余計にモヤっとします。

国民負担率は企業部門も含む国全体の比率で、所得の形(給与、事業、資本など)もバラバラ。

だから、個人の家計と1対1で一致しないのは当たり前なんですよね。

それでも検索してしまうのは、やっぱり手取りの感覚が苦しいからだと思います。

サラリーマンは給与明細で天引きが見えるし、買い物すれば消費税も払う。

こういう「見える負担」と「日常で感じる負担」が積み上がって、国民負担率という数字に怒りが乗るのは自然です。

分母が国民所得(NI)というクセ

国民負担率がややこしく感じる最大の理由が、分母がGDPじゃなく国民所得(NI)という点です。

NIは、ざっくり言うと「稼ぎの総額のうち、設備の消耗分など“担税力として見にくい部分”を調整して、支払い能力に近いところを見よう」という発想に寄っています。

ただ、普段ニュースで見慣れているのはGDPのほう。

見慣れない分母で比率を出すと、「なんか盛ってない?」と疑われやすい。

ここが検索の火種になりがちです。

この数値が「高すぎる」「嘘だ」と言われやすい理由は、国民負担率が“税金だけ”ではなく、社会保険料まで含めた合計で計算されているからです。

さらに、財政赤字を含めた「潜在的国民負担率」と通常の国民負担率が混同されることで、実際以上に重く見えるケースも少なくありません。

このように、国民負担率は「どの分母・どの範囲で計算しているか」によって、見え方が大きく変わる指標です。

つまり、数字そのものより「どこまで含めた指標なのか」を確認しないと、簡単に誤解が生まれる指標だと言えます。

一次情報の確認先

国民負担率や潜在的国民負担率の公表値がまとまっています。

数字の前提(実績・見込み・見通し)まで含めて確認するのがいちばん安心です。

最後に、ここは重要なので強めに言うと、数字の意味を理解することと政策に賛成することは別です。

まず意味を押さえると、怒りの向け先が少し整理されて、判断がしやすくなると思います。

1-2. 内訳は租税負担率と社会保険料

国民負担率は、租税負担(税金)と社会保障負担(社会保険料など)に分かれます。

直近の見通し(令和7年度)では、国民負担率46.2%の内訳が、租税負担率28.2%、社会保障負担率18.0%という整理です(年度・集計で変動します)。

ここで「おかしい」と感じやすいのが、給与明細に出てくるのは主に所得税・住民税・本人負担の社会保険料で、消費税みたいな間接税は明細に出てこないこと。

だから、明細を見て「こんなもんか」と思っても、買い物するたびに消費税を払っていて、体感では二重に削られている感じになります。

税金は「明細に出るもの」だけじゃない

租税負担には、所得税や住民税のような直接税だけじゃなく、消費税、酒税、たばこ税、ガソリンに関わる税など、生活の中で払っている間接税が入ります。

つまり、明細で見える税は氷山の一角になりがちです。

体感として「こんなに取られてるの?」となるのは、この“見えない領域”があるからですね。

社会保険料は「保険」だけど強制力が強い

社会保険料は、医療・年金・介護・雇用などの仕組みを維持するための負担で、「目的が決まっている」と説明されることが多いです。

ただ、家計から見れば毎月勝手に引かれていく強制的な負担なので、感覚としては“税に近い”と感じる人も多いはず。

しかも料率や計算の仕組みが複雑で、じわっと増えた時に気づきにくい。

ここがステルスっぽく見える原因にもなります。

国民負担率の内訳(目安)

| 項目 | 割合の目安 | ざっくり中身 |

|---|---|---|

| 租税負担率 | 20%台後半 | 所得税・住民税・消費税など |

| 社会保障負担率 | 10%台後半 | 健康保険・年金・介護など(会社負担分も含める考え方) |

| 合計(国民負担率) | 40%台後半 | 上記の合算 |

※数値は年度の見通しや実績で変動します。最新の数値は公式資料をご確認ください。

見える負担/見えにくい負担を分けると整理しやすい

- 見える負担:給与明細の所得税・住民税・社会保険料(本人分)

- 見えにくい負担:消費税などの間接税、社会保険料の会社負担、将来世代に回る赤字分

「おかしい」と感じる人ほど、たぶん“見えない負担も含めて家計が苦しい”状態なんだと思います。

数字だけで議論するとケンカになりやすいので、まずは内訳を分解して「何が苦しいのか」を言語化すると、かなり納得感が出ます。

1-3. 社会保険料の会社負担が盲点

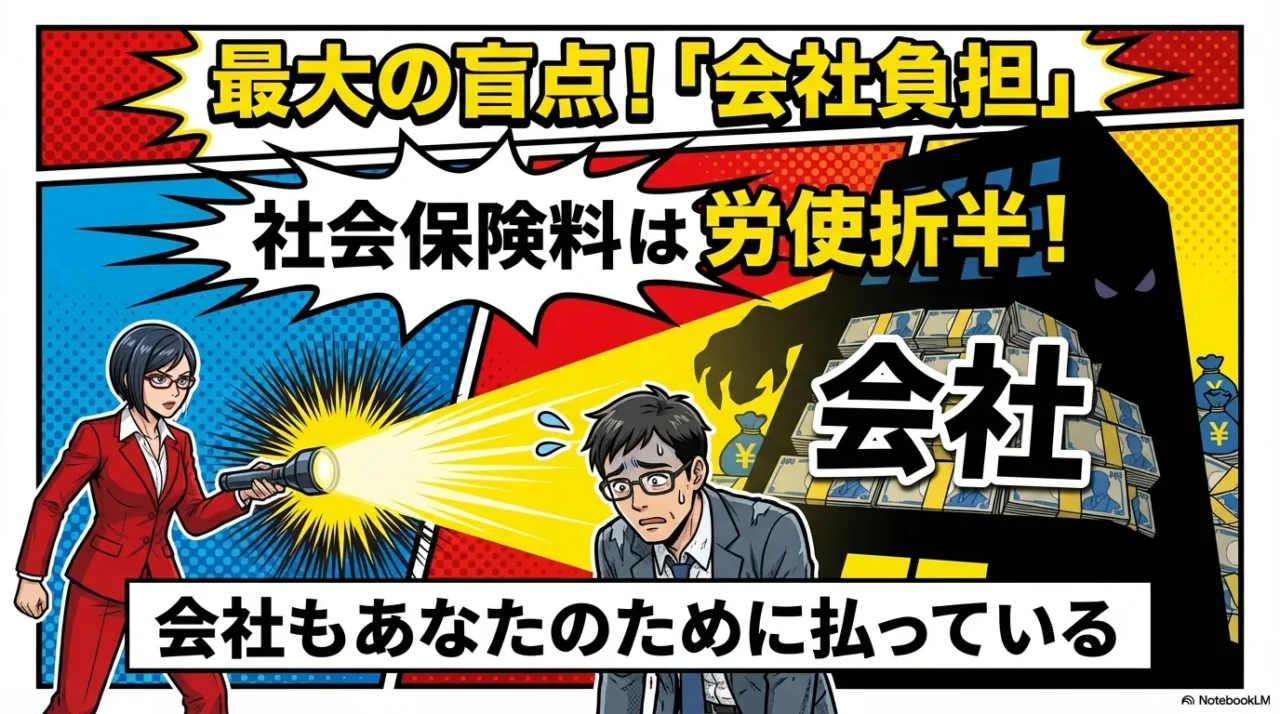

国民負担率の「社会保障負担」には、本人負担だけじゃなく会社負担も含まれる、というのがかなり重要です。

ここが分かると「46%って高すぎない?」の感覚が、ちょっとだけ整理できます。

給与明細に書かれている社会保険料は、基本的に本人負担分だけ。

ところが、健康保険や厚生年金は労使折半が基本なので、会社も同じくらい負担しているケースが多いです。

国民負担率の考え方では、その会社負担分も「本来は従業員の賃金の原資から出ている」と見なします。

つまり、明細に見えている額だけが負担の全体像じゃないんですよね。

TAKUのざっくり理解

ざっくりの数値例(イメージ)

たとえば月の額面が30万円の人がいるとして、本人負担の社会保険料が仮に4万円だとします(実際は加入制度、年齢、都道府県、標準報酬月額などで変わります)。

健康保険や厚生年金は労使折半が多いので、会社側も同程度を負担している可能性が高い。

本人から見えるのは4万円でも、社会全体の負担としては合計で8万円規模になる、という見え方です。

ただし、雇用保険などは会社負担割合が異なるので、「全部が単純に2倍」ではない点は注意です。

ここを雑に2倍計算して断定すると、逆に誤解が増えるので、あくまで「規模感を掴むための目安」として使うのが安全です。

会社負担が“盲点”になるパターン

| 場面 | 起きやすい誤解 | 実際に起きていること |

|---|---|---|

| 給与明細だけ見る | 社会保険は本人分だけだと思う | 会社も負担していて、国全体の負担はもっと大きい |

| 国民負担率だけ見る | 自分の手取りが46%減ると思う | 分母も対象も国全体で、個人の家計とは一致しない |

| 昇給したのに手取りが増えない | 税金だけの問題に見える | 標準報酬月額の変化で保険料も増えることがある |

※あくまで考え方の整理です。個別の保険料計算は条件で変わるので、詳細は加入する保険者・自治体等の案内をご確認ください。

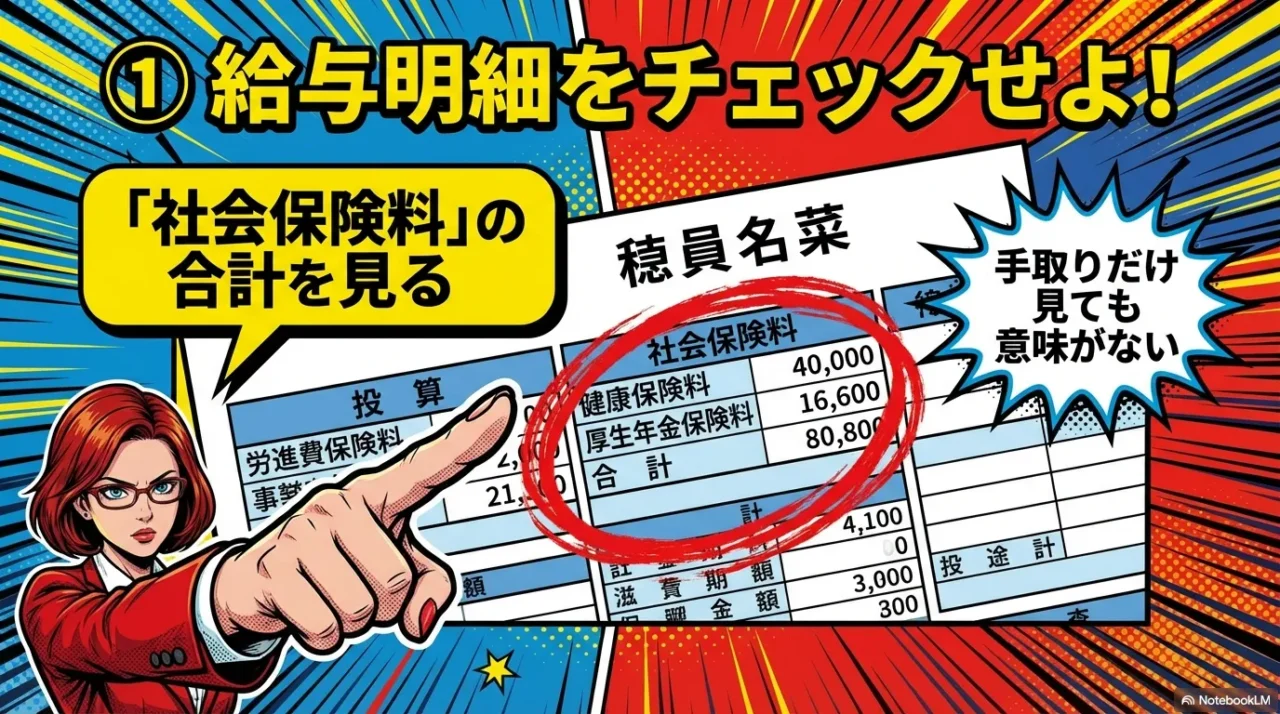

もし今すぐできる行動があるとしたら、給与明細の「社会保険料」の内訳(健康保険・厚生年金・雇用保険など)を、1年分ざっと並べてみることです。

増減のタイミングが見えるだけでも、「どこで苦しくなったか」が掴みやすくなります。

1-4. 手取りが減るステルス増税

「増税はしてない」って聞くのに、なぜか手取りが増えない。

ここでよく言われるのがステルス増税です。

特に社会保険料は、税金ほどド派手にニュースになりにくい一方で、じわじわ負担感が積み上がりやすい印象があります。

たとえば、残業や手当で給与が増えると、標準報酬月額が上がって社会保険料が増えることがあります。

すると「頑張ったのに増えた感じがしない」となりやすい。

そこに物価上昇が重なると、体感はさらにキツくなるんですよね。

注意

社会保険制度は、給付(年金・医療など)とセットの仕組みです。負担だけ切り取ると不公平に見えやすいので、給付側の条件や将来の見通しも含めて考えるのが大事です。

「ステルス」っぽく見える理由は、仕組みが複雑だから

私が思うに、ステルス増税と感じやすい理由は2つあります。

1つ目は、社会保険料が「税」ではなく「保険料」として扱われるので、増額しても心理的に“増税”より柔らかく見えること。

2つ目は、保険料が個人の生活に直撃するのに、計算が分かりにくく、変化に気づきにくいことです。

手取りを守るために、まず“把握”を優先する

ここで私が推したいのは、節約テクニックより先に、負担の地図を作ることです。

具体的には、以下の3点だけでも見る価値があります。

- 源泉徴収票:年単位で税金がどうなっているか

- 給与明細:月単位で社会保険料がどう動くか

- 家計簿(ざっくりでOK):消費税を含む生活コストの増え方

特に住民税は「後払い」の仕組みがあるので、退職・転職・収入変動があると一気に負担感が跳ね上がることがあります。

もし退職後の住民税のイメージが湧かない人は、サイト内の解説も参考になるかもしれません。

とはいえ、現役世代が「払ってるのに報われてる感じが薄い」と感じると、税金というより“取られてる感”が勝つのも分かります。

ここが「おかしい」「嘘っぽい」に直結しがちなところですね。

1-5. 五公五民は本当?重税感の正体

国民負担率が45%とか48%とか聞くと、五公五民(50%)に近い!って言いたくなる気持ち、正直あります。

ただ、江戸時代の年貢と今の負担は中身が違うので、完全に同じとは言えません。

今の負担には、医療や年金みたいな「戻り」が一応あります。

江戸時代の年貢は基本的に“納めたら終わり”に近い。

ここは決定的に違います。

それでも五公五民が刺さる理由

- 現役世代は払い損に感じやすい

- 賃金が伸びにくいと負担だけ増えた感が出る

- 教育費や住居費など自己負担が大きい

「比喩としての五公五民」は、感情の翻訳だと思う

歴史としての江戸時代の年貢率は、地域や時代で幅がありますし、単純に「常に五公五民だった」とは言い切れない面もあります。

ただ、ここで言われている五公五民は、歴史の正確さというより、生活感覚の翻訳なんですよね。

今の日本は、税と社会保険料を払った上で、教育費や住居費、老後資金なども「自己責任で準備してね」という空気が強い。

だから、負担率だけで見ると欧州ほどではないと言われても、生活の安心感としては「なんか薄い」と感じてしまう。

ここが重税感の正体の一つだと思います。

「戻り」があるのに苦しい理由

医療や年金の“戻り”は確かにあります。

でも、現役世代ほど「自分が受け取る頃に同じ条件で戻るのか?」という不安が強い。

さらに、物価・住宅・教育などの生活コストが上がると、戻りがあっても目先の可処分所得が減って苦しくなる。

結果として「五公五民よりキツい」と感じても不思議ではないです。

TAKU的まとめ

つまり、数式上の比較というより、生活感覚としての比喩なんですよね。

ここを「ただのデマ」と切り捨てるより、なぜそう感じるかを考える方が建設的かなと思います。

2. 国民負担率の嘘とおかしい実感

ここからは「嘘」と言われる理由の核心に近づきます。

多くの場合、“数字そのものが捏造”というより、見せ方や比べ方で印象が変わるのがポイントです。

言い換えると、「数字は存在するけど、切り取り方で印象が変わる」。

これが疑念の正体かなと思います。

ここを理解すると、SNSの断定に振り回されにくくなります。

2-1. NIとGDPの分母トリック

国民負担率の分母は国民所得(NI)です。

一方で、ニュースや国際比較ではGDPがよく出てきます。

ここが混ざると、同じ日本の話なのに「高い」「低い」が平気で入れ替わります。

令和7年度(見通し)の例でいうと、国民負担率は対NIで46.2%ですが、対GDP比に置き換えると34.0%という見え方になります。

分母が違うだけで“同じ負担”の印象が変わるので、ここが「トリックっぽい」と言われやすいポイントです。

NIがGDPより小さくなりやすい理由(超ざっくり)

細かい定義は省きますが、NIはGDPから「設備の消耗分(減価償却に近い考え方)」や「間接税」などを調整して作られます。

結果としてNIはGDPより小さくなることが多い。

割り算の分母が小さければ、同じ分子でも割合は大きく見える。

だからNIベースの国民負担率は、感覚的に“盛られてる”ように見えやすいんです。

「トリック」じゃなく「前提の違い」でもある

ここがややこしいところで、NIを使うのは「担税力に近いものを分母にしたい」という理屈も成り立ちます。

設備更新に必要なコストまで税金の対象みたいに考えるのは違う、という発想ですね。

なので、NIを使う=嘘、という単純な話ではありません。

疑われるのは“使い分け”の瞬間

ただ、私が「嘘っぽい」と言われる理由として理解できるのは、説明に都合よく分母が切り替わる瞬間です。

危機感を出したいときはNIベースの高い数字、国際比較で「まだ低い」と言いたいときはGDPベースの低い数字。

これを説明なしでやったら、そりゃ不信感も出ます。

判断のコツ

- その数字はNIベースかGDPベースか

- いつの年度のデータか(実績・見込み・見通し)

- 国際比較なら、同じ土俵(同じ分母・同じ定義)で比べているか

大事なのは「どっちが正しいか」より、どっちを使って何を言いたいのかを見抜くことかなと思います。

2-2. 潜在的国民負担率は60%超

さらにモヤっとするのが、潜在的国民負担率という考え方です。

ざっくり言うと、表の国民負担率(税+社会保険料)に、財政赤字(国債発行などで埋めてる分)を足して、「将来の負担も含めたらどうなる?」を見よう、というものです。

赤字は「今払ってないだけ」で、将来に回る可能性がある

国の支出を税収だけでまかなえないとき、国債で不足を埋めます。

これは必ずしも悪だと言い切れません。

景気対策や災害対応など、必要なタイミングで資金を出すための仕組みでもあります。

ただ、国債は将来の税収で返す(または借り換えを続ける)前提なので、結果として将来世代の負担につながる可能性が高い。

だから「潜在的国民負担率」という見方が出てきます。

直近の潜在的国民負担率(目安)

| 年度(区分) | 国民負担率 | 潜在的国民負担率 |

|---|---|---|

| 令和5年度(実績) | 46.1% | 50.0% |

| 令和6年度(実績見込み) | 45.8% | 50.9% |

| 令和7年度(見通し) | 46.2% | 48.8% |

※コロナ禍など特殊要因が大きい局面では、潜在的国民負担率が60%を超える年もありました。数字は年度で大きく動きます。

「60%超」に見えるとショックだけど、読み方に前提がある

潜在的国民負担率は“赤字を将来負担として足し込む”見方なので、前提があります。

インフレや成長率、金利、税収の伸びなどで、将来の負担感は変わる。

だから「潜在的国民負担率=今すぐ家計から60%消える」ではありません。

注意

財政の評価は、単年の比率だけで断定しないのが大切です。赤字の中身(景気対策・社会保障・災害復旧など)や将来の経済環境で意味が変わるので、複数年の推移を見た上で判断してください。

私としては、潜在的国民負担率は「不安を煽るための数字」ではなく、将来の設計を考えるときの“追加の視点”だと思っています。

感情が荒れやすいテーマだからこそ、数字の意味を分けて持つのが良いかなと思います。

2-3. OECD国際比較で差が出る理由

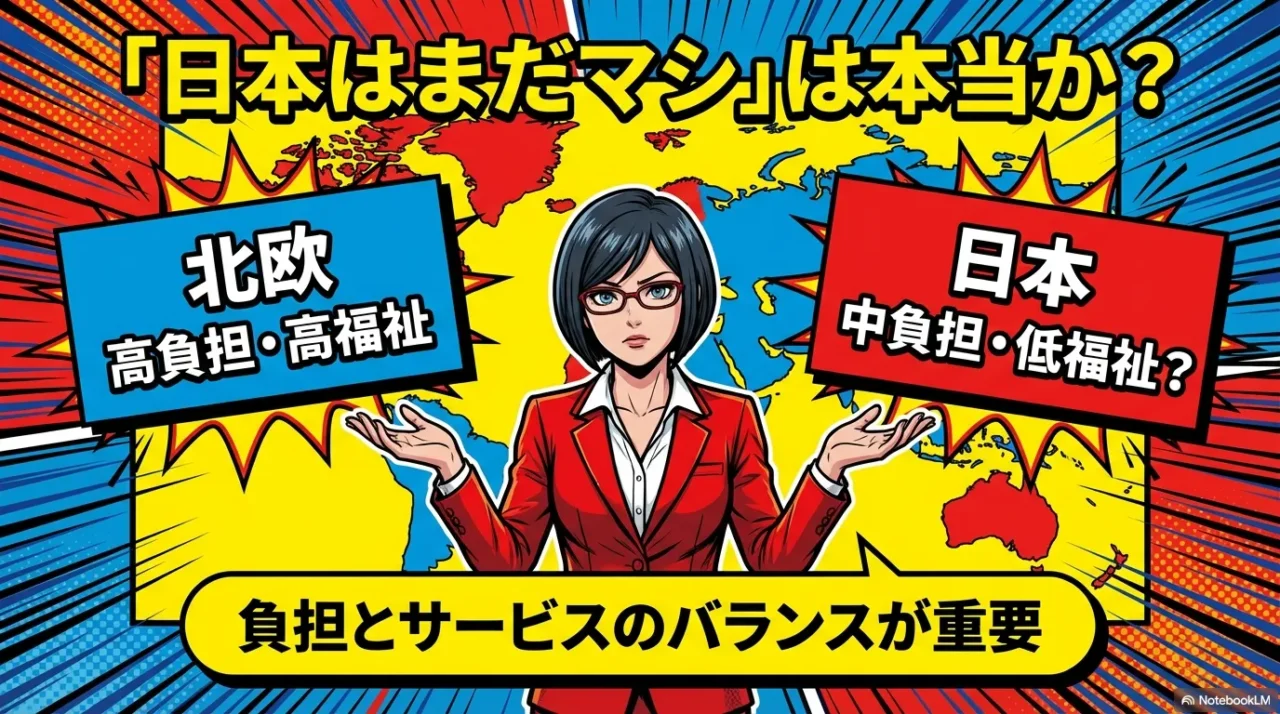

「日本は国際的に見ればまだ低い」って話、聞いたことある人も多いはず。

これは多くの場合、比較の基準や含める項目が違う(対GDP比だったり、各国の統計定義の違いがあったり)ことで見え方が変わります。

高負担の国は“見返り”も大きい

欧州の高負担国家は、教育や医療などの自己負担が小さかったり、育児・失業などの支援が手厚かったりします。

税が高い代わりに「生活の不安を減らす設計」になっているイメージです。

だから、負担率だけ見て「地獄じゃん」と思っても、本人たちの体感は必ずしも同じじゃない。

ここは比較で見落としやすい点だと思います。

低負担に見える国は“民間コスト”が大きいことも

一方で、負担率が低く見える国でも、医療保険や教育費などを民間でガッツリ払っているケースがあります。

数字だけで「いいな」と思うと、あとで「え、そこ自己負担なの?」ってなるやつですね。

国民負担率の定義に入らない支出が大きいと、生活の実感は別物になります。

日本の中途半端感がしんどい

私が一番しっくりくるのは、日本って「税や社会保険料は上がってきたのに、自己負担も多い」と感じやすいところ。

これが中負担・低福祉っぽく見える理由かなと思います。

国際比較は、負担率だけじゃなく、受けられるサービスや自己負担の大きさもセットで見た方が納得感が出ます。

国際比較で“見落としがち”な観点

| 観点 | 高負担国で起きやすいこと | 低負担国で起きやすいこと |

|---|---|---|

| 教育費 | 学費負担が小さめ | 学費が高く家計に直撃 |

| 医療 | 自己負担が小さい設計が多い | 保険加入が前提で高額になりやすい |

| 老後 | 公的給付が厚い場合がある | 自助努力(貯蓄・投資)が必須になりやすい |

※一般論の整理です。国ごとの制度は細部が大きく異なります。

国民負担率の国際比較は、結論だけ拾うと「だから増税すべき/だから減税すべき」みたいに極端になりがちです。

でも実際は、何を公で負担し、何を私で負担する国なのかという設計の話なので、「自分の生活にとってどれがマシか」で見る方が実用的かなと思います。

2-4. 外国人ただ乗り説を検証

ネットだと「外国人が社会保障にただ乗りしてるから負担が上がる」みたいな話もよく見かけます。

気持ちは分かるんですが、ここは冷静に見た方がいいです。

確かに制度の抜け道っぽい利用が問題になったことはありますし、そこは対策が必要だと思います。

ただ、国民負担率が何十年もかけて上がってきた背景を「外国人が原因」と断定するのは、規模感が合わない可能性が高いです。

「個別の問題」と「全体の主因」を分けて考える

個別の不正や制度の穴は、当然ふさぐべきです。

でも、それを「国民負担率が上がった主因」として語るには、根拠の数字が必要になります。

少なくとも全体像としては、少子高齢化による医療・介護・年金の伸びが大きい、という見立ての方が筋が通ります。

スケープゴート化すると、問題の解像度が落ちる

不満のぶつけ先がスケープゴート化すると、問題の本丸(人口構造・制度設計・世代間のバランス)から目が逸れやすいので注意したいです。

「原因の規模感」を外さないことが、結局は自分の生活を守る近道になると思っています。

2-5. 国民負担増に対抗する家計防衛の3ステップ

結論として、国民負担率の水準そのものは個人の力で一気に変えられません。

でも、自分の手取りを守る「防御力」は、道具と環境次第で上げられます。

ここでは、私が現実的だと思う3ステップを置いておきます。

- 給与明細:社会保険料の推移(いつ増えた?)

- 源泉徴収票:年税額(所得税)と控除の全体像

- 家計:固定費(住居・通信・保険)と変動費(食費など)の比率

ここが曖昧だと、対策しても効果が見えません。

会社員なら控除(iDeCo・ふるさと納税など)、働き方の変更があるなら社会保険の切替(任意継続・国保・扶養)など、自分の状況で効きやすいレバーを1つ選ぶのがおすすめです。

退職や転職が絡む場合、健康保険の選択で負担が変わるケースがあるので、必要ならこの比較記事も参考にどうぞ。

節税・節約を“気合い”でやると続きません。固定費の見直しや積立など、続く形に寄せるのがコツです。必要なら無料相談やシミュレーションなど、第三者の視点を借りるのも手です(ただし、サービスの相性は人それぞれなので、複数比較が安全です)。

退職が視野にある人は、手続きの漏れで損しやすいので、先に全体像だけでも押さえておくと不安が減ります。

2-6. 国民負担率はおかしい?嘘の見抜き方

ここまでを踏まえると、国民負担率は「嘘か?」というより、見方を間違えると嘘っぽく見える指標だと私は感じます。

最後に、モヤモヤを整理するための“見抜き方”をまとめます。

チェックポイントはこの3つ

- 分母がNIかGDPか(どっちの話をしてる?)

- 社会保険料に会社負担が含まれているか(体感とのズレの原因)

- 潜在的国民負担率まで見るか(赤字=将来負担をどう捉える?)

TAKUがやる「モヤモヤ整理」の手順

私なら、次の順で整理します。

まずはSNSの強い言葉から離れて、数字の前提を確認。

次に、家計への影響を“自分の数字”で把握。

最後に、政策の賛否はそのあと。

これで「怒りだけで判断する」状態を避けやすくなります。

手順(ざっくり)

- 国民負担率の公表値を一次情報で確認(年度、実績・見込み・見通しも見る)

- 自分の給与明細・源泉徴収票で、税と社会保険料の増減を確認

- 消費税を含む生活コスト(家計)で、可処分所得の感覚を確認

- その上で「どの設計が良いか」を考える

👇時間のない方はこちらの動画をチェック👇

そして現実的な話としては、まず自分の給与明細と家計(税・社会保険料・消費税の体感)を一度ちゃんと棚卸ししてみるのがいいと思います。

数字に振り回されるより、「自分の生活にどう効いてるか」を掴む方が、気持ちが落ち着きやすいです。

不安が強い人ほど「制度の手続き」で損しやすい

ここはちょっと現実的な話ですが、税や社会保険って、知らないと損しやすい領域でもあります。

特に退職や働き方の変更があると、住民税や健康保険料の請求がズレて来たり、手続きのタイミングで支払額が変わったりします。

もし退職や休職が視野にあるなら、もらえるお金や手続きの全体像だけでも先に押さえておくと、不安が減るかもしれません。

資産形成の話(NISAやiDeCoなど)は人によって向き不向きがありますし、制度も変わることがあります。

興味がある人は調べてみる価値はありますが、無理に勧めるものではないです。

最終的な判断はご自身で、不安が強い場合は税理士やファイナンシャルプランナーなどの専門家に相談するのが安心です。

大事な注意書き

この記事の数値や解釈は、一般的な公表値や考え方をもとにした目安です。制度・税率・統計の前提は変わることがあるので、正確な情報は財務省などの公式サイト・公式資料をご確認ください。個別の状況に関わる判断(税金・年金・投資など)は、必要に応じて専門家へご相談ください。

国民負担率はおかしい、嘘っぽいと感じたときこそ、「どの数字で、何を言ってるのか」を一段引いて見てみる。

これだけでも、ネットの情報に振り回されにくくなると思います。

一次情報リンク

財務省:国民負担率(定義+推移)

財務省:令和7年度 国民負担率公表(最新の数字・年度別表)

OECD:Social security contributions(定義の一次情報)