この記事は「傷病手当→失業手当」へ切り替える人が、順番・延長・必要書類で損しないための全体設計図です。

こんにちは。ジェネレーションB、運営者のTAKUです。

傷病手当金と失業手当金額って、結局いくらもらえるの?同時受給はできる?受給期間延長はいつ、ハローワークで何を出す?待期3日って何がカウントされる?日額の計算方法や上限も気になるし、退職後の切り替えタイミングで損したくない…ここ、気になりますよね。

この記事では、健康保険の傷病手当金と雇用保険の失業手当(基本手当)を、金額の目安・ルール・手続きの順で整理します。数字はあくまで一般的な目安として、最後は公式情報の確認と、必要なら専門家相談まで含めて「安全に」組み立てるイメージで読んでください。

この記事でわかること

- 傷病手当金と失業手当は同時にもらえない理由

- 傷病手当金の日額と支給期間の考え方

- 失業手当日額の計算と上限の目安

- 受給期間延長や認定で損しない手順

注意:制度は改正や運用変更があり得ます。

金額や手続きは自治体・健保・ハローワークで差が出ることもあります。

正確な情報は公式サイトで確認し、迷ったらハローワーク・健康保険組合・社労士などに相談してください。

1. 傷病手当金と失業手当金額の基本

まずは「何がいくら」「いつまで」「一緒にもらえるのか」をスッキリさせます。

ここが曖昧なまま退職や手続きを進めると、あとで取り返しがつかないことがあるので、先に土台を固めましょう。

1-1. 同時受給はできる?併給NG

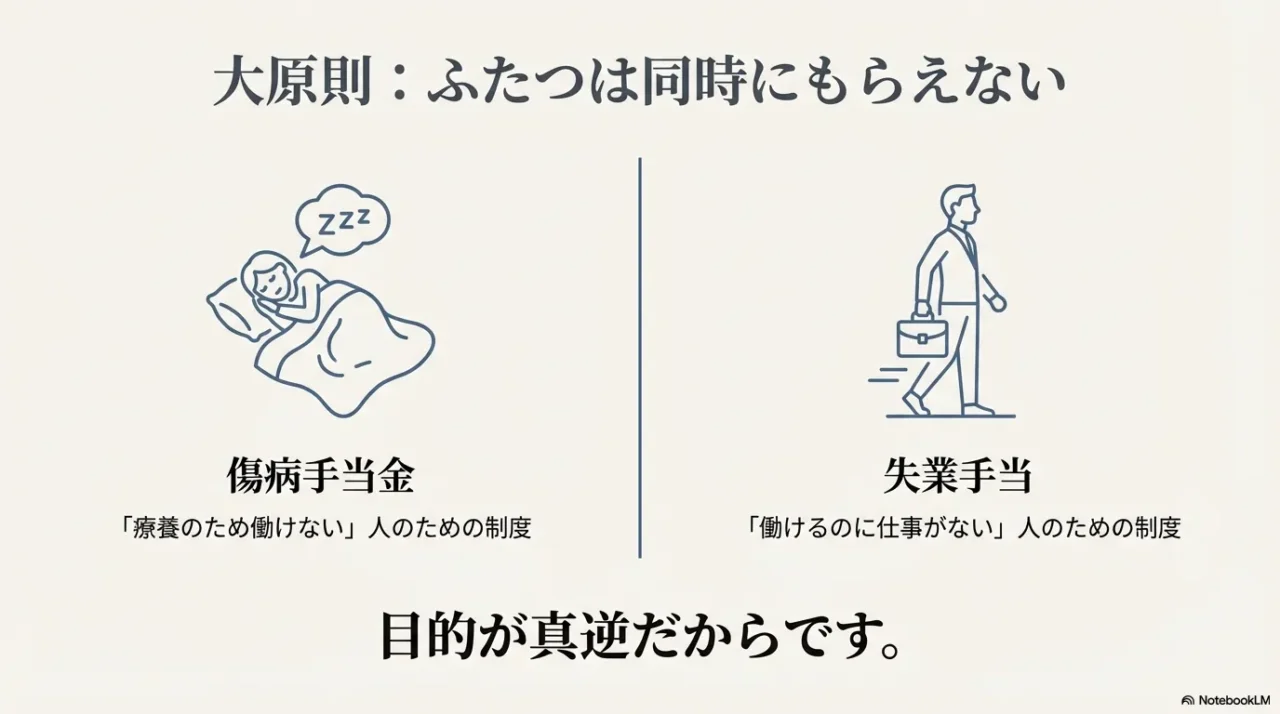

結論から言うと、健康保険の傷病手当金と、雇用保険の失業手当(基本手当)は、原則として同時受給できません。

理由はシンプルで、失業手当は「働く意思と能力があるのに仕事に就けない人」を前提にしているのに対し、傷病手当金は「療養のため働けない人」を前提にしているから。要件が真逆なんですよね。

だから現実的なルートはこうなります。

- 働けない:傷病手当金を優先

- 働ける状態に回復:失業手当へ切り替え

- その間に失業手当の「受給期間延長」を使う

なぜ「両取り」がダメなのかを噛み砕く

失業手当は「今すぐ就職できる状態」で、さらに「就職しようとしている(求職活動)」ことが前提です。

一方で、傷病手当金は「労務不能=働けない」ことが前提。

ここが同時に成立しないので、両方を同時に請求すると、どちらかの要件を満たさない扱いになりやすいです。

だから私は、あなたにこう言いたい。

“制度の都合で体を削らない”でほしいんですよ。

焦って求職扱いにして体調を崩すより、まずは療養を優先して、切り替えのタイミングを設計したほうが、結果的に生活が安定しやすいです。

現場で多い誤解

- 誤解1:「失業手当の手続きだけしておけば、もらわなくても大丈夫」→手続きを進めるほど“求職可能”と見なされやすいので、病状によっては慎重に

- 誤解2:「傷病手当金が切れたら自動で失業手当に移れる」→自動じゃないです。延長や申請が必要になることが多い

- 誤解3:「体調が不安定でも、とりあえず認定日に行けばOK」→無理して崩れる人がいます。長期戦の設計が大事

行動の順番のおすすめ

基本は、医師に“就労可能”の見立てが出るまでは傷病手当金で療養。

その間に、失業手当の「受給期間延長」を済ませておく。

回復したら、失業手当へ切り替えて求職。

これがいちばんブレにくいです。

そしてもうひとつ。

退職を絡める場合は、退職日当日の出勤が大事故になりやすいです。

退職後も傷病手当金を継続したいなら、退職日に「働ける実績」がつく行動は避けたほうが安全。

会社の挨拶や引き継ぎは前倒しで終わらせる。

ここ、地味に超重要です。

最後に念押し。

制度の判断は個別条件で変わります。

迷ったら、健康保険の窓口とハローワーク、必要なら社労士に相談して、あなたの状況で“どっち優先か”を固めてください。

1-2. 傷病手当金と雇用保険傷病手当

名前が似ていて混乱しがちなので、ここで整理します。

健康保険の傷病手当金:在職中(または一定条件で退職後)に、病気やケガで働けないときの所得補償

雇用保険の傷病手当:失業手当の受給手続き後に、病気やケガで求職活動ができないときの手当

どちらも「働けない期間を支える」という点は同じですが、管轄も条件も違います。

特に、退職後に「失業手当の手続き(求職申込み)を先にするか」「先に療養に入るか」で、使う制度が分かれます。

雇用保険の傷病手当の手続きや考え方は、ハローワークの公式ページにまとまっています。

ざっくり“どっちを使う話か”の判定

ここ、あなたが一番迷うポイントだと思います。

「自分は今、どっち側?」ってやつですね。

つまり、あなたの“立ち位置”で制度が変わります。

会社に在籍しているなら、まずは健康保険側の傷病手当金を検討するのが自然。

逆に、離職して失業手当の受給手続きが進んでいるなら、雇用保険側の傷病手当の話が出てくる、というイメージです。

金額の考え方が違うので、取り違えると危ない

健康保険の傷病手当金は、ざっくり標準報酬をベースに「3分の2」あたりの水準になりやすい。

一方、失業手当側の金額は、直前賃金をベースにして日額が決まり、年齢などで上限がかかります。

だから、同じ“手当”でも設計が全然違うんですよ。

ここで私がよくやる整理は、「いつの収入を基準に計算されるか」です。

健康保険は標準報酬の世界、雇用保険は直前の賃金の世界。

これが頭に入ると、話が一気にクリアになります。

実務で大事なのは“書類の整合性”

そして現実問題としては、どちらの制度でも医師の証明がカギです。

特にメンタル系は「症状の波」があるので、診断書や意見書に、働けない理由や期間がきちんと表現されているかで、手続きの進み方が変わることがあります。

注意

診断書の書き方を無理に誘導するのはNGです。大事なのは、あなたの実態に合った内容になっているか。書類と現実がズレると、後でつらいのはあなたです。

「どっちで行くか」や「今はどっちの状態か」に迷うなら、先に窓口へ相談して、必要書類のリストを出してもらうのが安全です。

制度は強い味方ですが、使い方を間違えると逆に不安になりますからね。

1-3. 支給条件と待期期間の注意点

健康保険の傷病手当金は、ざっくり言うと「療養のため働けない」「給与が出ない(または少ない)」「連続した待期が完成している」などの条件を満たす必要があります。

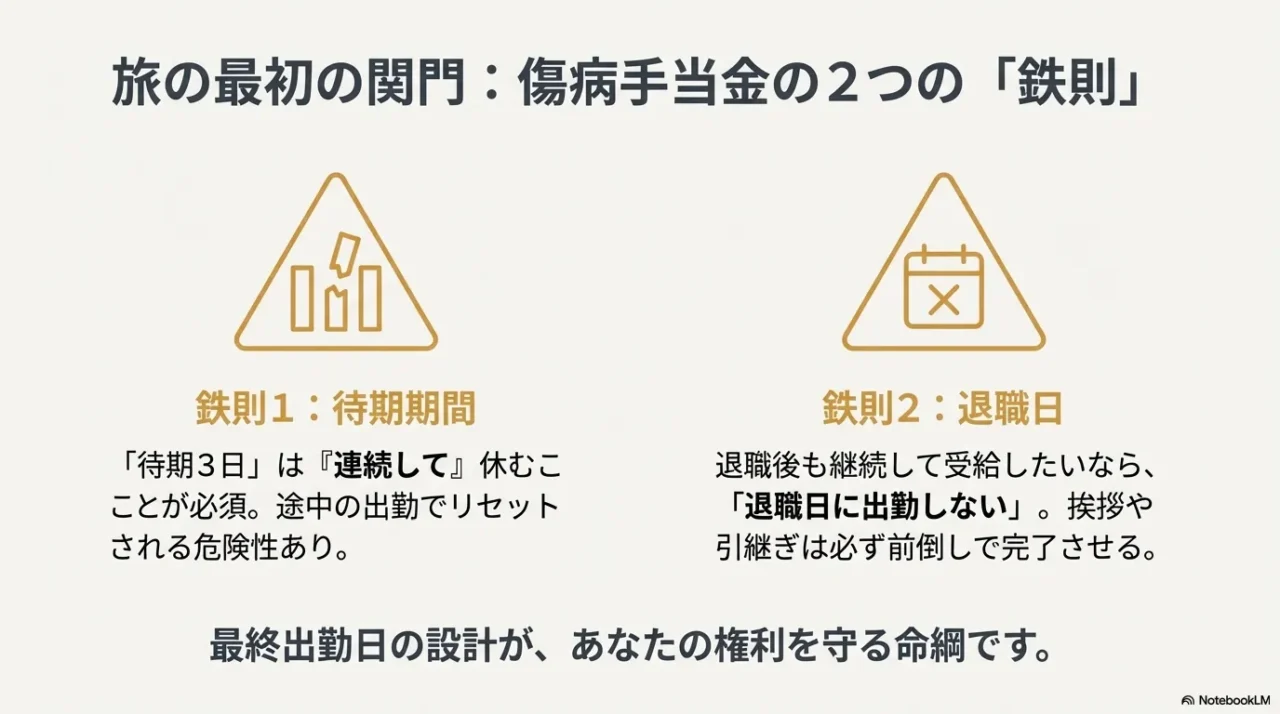

中でも落とし穴になりやすいのが待期3日。

協会けんぽの説明でも、待期は「連続して3日間休む」ことが必要で、途中で出勤すると成立しないケースがあるとされています。

退職日の出勤は特に危険です。

退職後の継続給付を狙う場合、「退職日に出勤してしまう」「待期が未完成」などで受給権そのものが崩れることがあります。

会社の担当者任せにせず、医師の意見書や欠勤・有休の設計を早めに詰めてください。

うつ病などメンタル不調の場合、労務不能の説明(診断書の書き方や整合性)が重要になりやすいので、深掘りしたい人はサイト内の別記事も参考にどうぞ。

待期3日の“数え方”でつまずく人が多い

待期は「連続して3日休む」イメージなんですが、ここで混乱が起きます。

たとえば「土日を挟んだらどうなる?」「有給は休み扱い?」「半日出勤したら?」みたいな話。

結論としては、個別事情(勤務形態、就業規則、給与の扱い、医師の証明など)で判断が揺れるので、安易に自己判断しないのが一番です。

私が安全策として勧めるのは、“待期が完成するまで、余計な出勤実績を作らない”こと。

体調が悪いのに「ちょっとだけ顔を出す」ってやりがちなんですが、制度上は不利になる可能性があります。

特に退職が絡むと、後から修正がきかないケースがあるので、ここは徹底したいです。

支給条件の中身を、実務目線で分解する

- 労務不能:医師の意見がベース。本人の感覚だけでは通りにくい

- 給与との調整:給与が出ると、その分が減額・不支給になることがある

- 在籍・資格:加入している健康保険のルールと、勤続・加入期間が絡む

- 書類の整合性:欠勤記録、診断書、会社の証明がチグハグだと止まりやすい

特にメンタル系は「今日は出勤できた」「今週は無理」みたいに波が出やすい。

すると、会社側の出勤簿や給与計算と、医師の見立てがズレることがあります。

これが手続きを難しくする“地味な原因”になりがちです。

だから、休みに入る前に会社とすり合わせして、欠勤・有給・休職の扱いを整理しておくと、後でラクになります。

手続きで一番もったいないのは、印刷・コピーのために外出して体力を削ること。

家で完結できる環境があると、結果的に損しにくくなります。

退職が絡むなら“最終出勤日”の設計が命

退職後も傷病手当金を継続したい場合、最終出勤日と退職日が近すぎるのは危険です。

私のおすすめは、退職日より前に引き継ぎや挨拶を終わらせ、退職日を含む一定期間は欠勤または有給にして、医師の証明もそろえること。

退職日に出勤しない、ここは声を大にして言いたいです。

最後に。

ここまで読んで「手続きが怖いな」と思ったら、正常です。

怖いのは、あなたの不安が弱いからじゃなくて、制度が細かいから。

だからこそ、窓口や専門家を使って、あなたの条件で固めてください。

1-4. 支給期間1年6か月の数え方

傷病手当金は、支給開始日から通算して1年6か月が基本です。

これは制度改正で「通算化」され、途中で就労などの不支給期間があった場合でも、条件次第で繰り越して支給できる考え方になっています。

協会けんぽの説明でも、支給期間は「支給開始日から通算して1年6か月」とされています。

「1年6か月=丸々18か月分、必ずお金が出る」という意味ではありません。

あくまで支給対象となる日が積み上がるイメージで、給与支給の有無や就労状況などで調整が入ります。

“通算”の意味を、図がなくてもわかるように言うと

昔のイメージだと「カレンダーで1年6か月たったら終わり」みたいに捉えがちでした。

でも通算の考え方が入ると、例えば途中で数日だけ出勤して不支給になった期間があっても、条件を満たしていれば“支給できる日数が残る”方向に設計されています。

ただ、ここで大事なのは、「支給が伸びる=いつでも好きに戻せる」ではないことです。

あくまで、医師の見立てと就労状況、給与の扱いなどが整っていて成立します。

退職後に継続したい人は“支給開始日”が超重要

通算の話は、退職後の設計とも相性がいいです。

なぜなら、体調が不安定で「一度よくなったけど、また悪化した」というケースでも、枠を完全に捨てずに済む可能性があるから。

ここで私がいつも確認するのは、次の3つです。

- 支給開始日:いつから“支給のカウント”が始まったか

- 同一傷病か:同じ病気として扱われる範囲か(診断名の揺れも注意)

- 不支給期間の理由:就労なのか、給与なのか、手続き漏れなのか

特に“同一傷病”の扱いは、メンタル系だと診断名が変わることもあるので要注意です。

あなたの実態に即した形で医師と相談し、書類の表現がズレないようにしたほうが安全です。

一次情報で押さえるならここだけでOK

通算化のポイントは、一次情報として厚生労働省が分かりやすく整理しています。

読み込むならここが起点になります。(出典:厚生労働省「傷病手当金の支給期間が通算化されます」)

注意

制度の要点は同じでも、申請書の様式や提出先、社内手続きは健保組合・会社で変わります。必ずあなたの加入している保険者の案内を確認し、必要なら社労士に相談してください。

1-5. 失業手当日額の計算方法と上限

失業手当(基本手当)は、まず「賃金日額(直前6か月の賃金合計÷180)」を出して、そこに給付率をかけて「基本手当日額」を算定します。

さらに年齢区分によって日額上限が決まっています。

上限額は毎年見直しがあり、厚生労働省が資料を出しています。

例えば令和7年(2025年)8月1日からの改定では、基本手当日額の下限額や年齢別の上限額が示されています。

| 項目 | ざっくり計算の入口 | 注意ポイント |

|---|---|---|

| 傷病手当金(日額) | 標準報酬月額の平均÷30×2/3 | 待期3日は不支給、給与が出ると調整 |

| 失業手当(日額) | 直前6か月賃金合計÷180×給付率 | 年齢で上限あり、認定日に求職実績が必要 |

傷病手当金の日額計算は、協会けんぽの式が一番わかりやすいです。

計算の手順を“手でできる”レベルに落とす

「計算が難しい」と感じるのは普通です。

なので、私のやり方で超ざっくり説明しますね。

失業手当の日額は、まず直前6か月の給与(賃金)を合計して、それを180で割って“1日あたり”にします。

これが賃金日額。次に、その人の賃金水準に応じた給付率(ざっくり50〜80%のイメージ)を掛けて基本手当日額になります。

ただし、ここに上限があるので、高収入だった人ほど「計算上はもっと出そう」でも、日額は頭打ちになります。

年齢区分で上限が違うので、同じ給与でも年齢で差が出る可能性がある、という点は押さえておくといいです。

“賃金”に含まれないものがあって混乱しやすい

ここ、落とし穴です。

雇用保険の世界でいう賃金は、いわゆる手当の一部や、支払いの性質によって扱いが変わることがあります。

例えば、交通費の扱い、賞与の扱い、残業代の扱いなど、会社の給与明細の見た目とズレることもある。

だから私は、離職票が出たら、「賃金支払基礎日数」と「賃金額」の整合性を必ず見ます。

「見てもよく分からない…」となったら、そこで止まってOK。

窓口で確認したほうが早いです。

自力で推測して間違うのが一番もったいないので。

ざっくり試算テーブル(あくまで目安)

数字はあくまでイメージです。

上限や給付率、含まれる賃金の範囲で変わります。

あなたの正確な日額は、離職票や窓口で確認してください。

| 直前6か月の賃金合計 | 賃金日額の目安(÷180) | 基本手当日額のざっくり感 | 注意 |

|---|---|---|---|

| 180万円 | 約1万円 | 給付率次第で約5,000〜8,000円 | 年齢上限で調整あり |

| 240万円 | 約1.33万円 | 給付率次第で約6,500〜10,000円 | 上限に近いと頭打ち |

| 300万円 | 約1.67万円 | 給付率次第で約8,000〜(上限で調整) | 高収入ほど上限意識 |

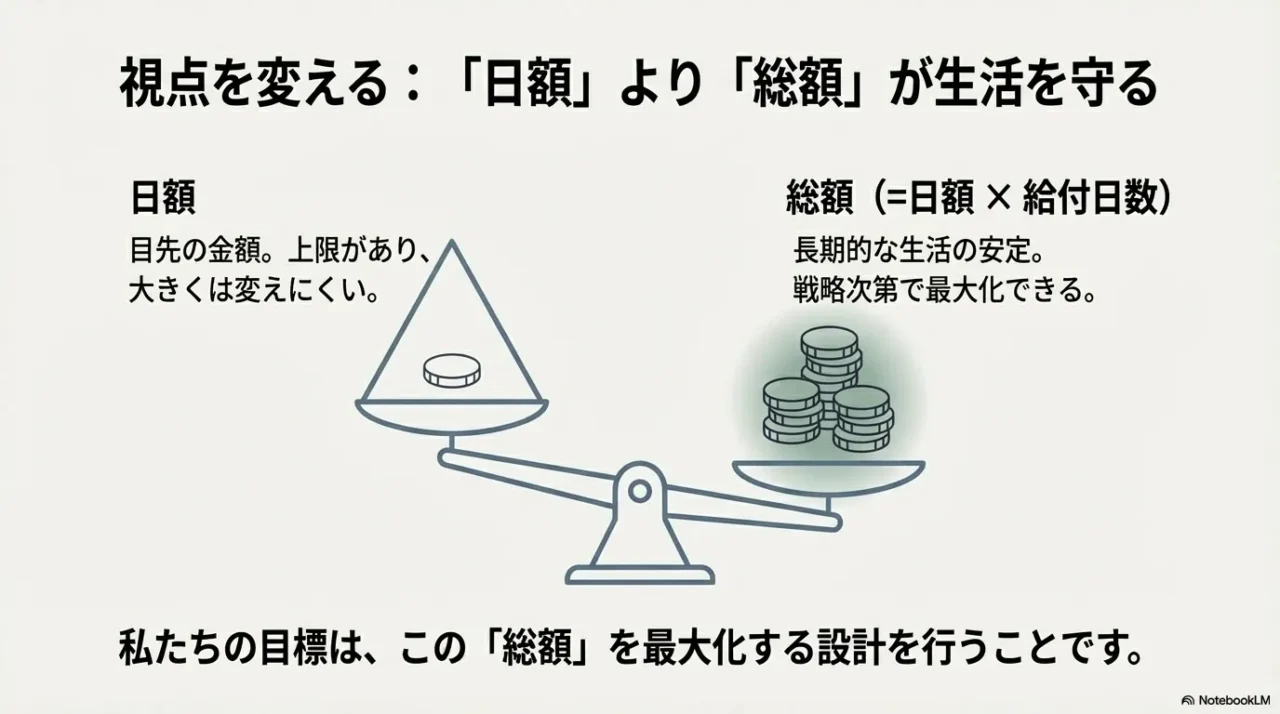

上限より大事なのは「給付日数×日額=総額」

検索が「傷病手当金 失業手当 金額」だと日額に目が行きがちですが、実際に生活を救うのは総額です。

日額が少し低くても、給付日数が延びると総額は増えます。

逆に、日額だけ見ていると「思ったより総額が伸びない」こともある。

だから次の章で、給付日数を伸ばす論点(延長・認定)をしっかりやります。

ここが勝負どころです。

2. 傷病手当金後の失業手当金額を増やす

次は「切り替えで損しない」と「伸ばせるところは伸ばす」です。

特に、病気を抱えながらの退職は、焦って手続きをすると不利な判定になりがち。

体調の波を前提に、使える制度を重ねて“空白期間”を減らします。

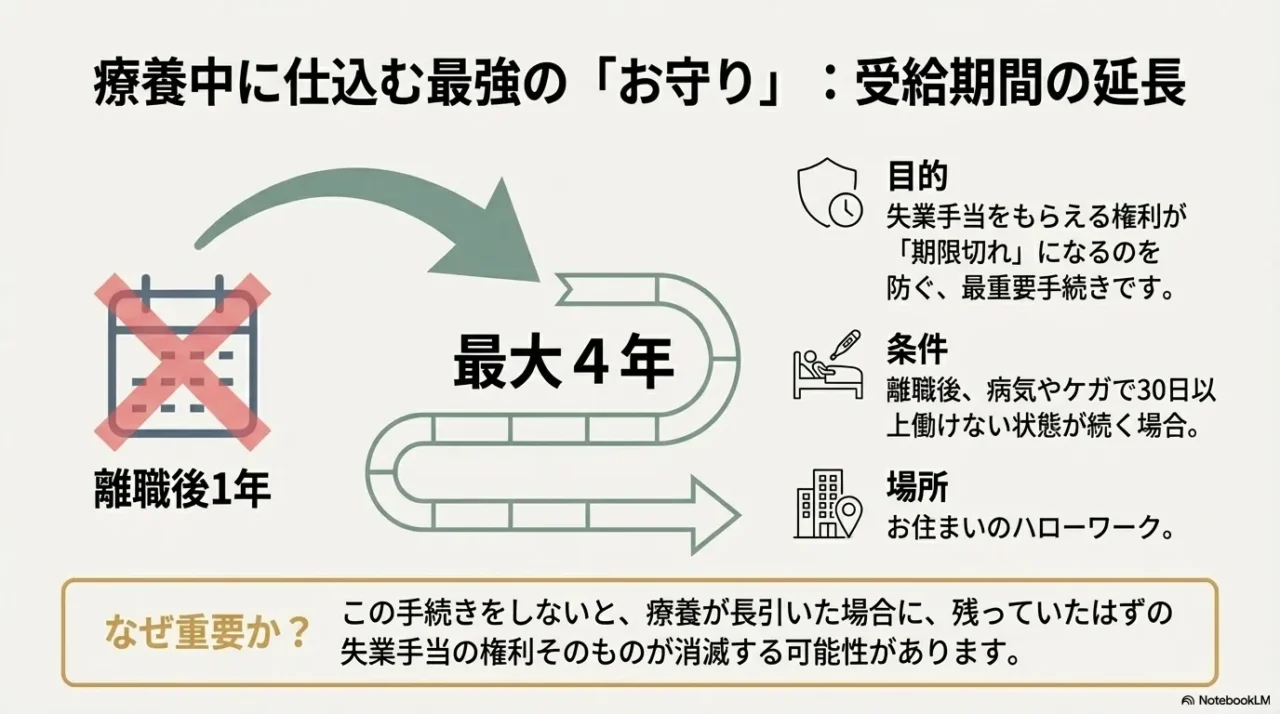

2-1. 受給期間延長の手続きはハローワーク

失業手当には「原則、離職日の翌日から1年」という受給期限があります。

ところが病気などで「すぐ働けない」場合、そのままだと期限切れで終わってしまうんですよね。

そこで使うのが受給期間延長。

厚生労働省のQ&Aでも、離職後1年以内に30日以上働けない状態が続く場合、申請で延長できる旨が説明されています(延長は最大3年、合計で最長4年)。

手続きの実務はハローワーク。

申請が重なる時期って、紙が増えるだけで心が削れます。

ここは気合じゃなく“道具”で片づけた方が早いです。

必要書類はケースで変わりますが、ハローワークの案内では「延長申請書」「離職票―2」「延長理由を証明する書類」などが挙げられています。

離職票や診断書の控えを作るほど、捨てる紙も増えます。

個人情報だけは、気持ちの問題としても“ちゃんと処分できる仕組み”があるとラクです。

ここ大事

延長は「自動」じゃないです。体調が悪いときほど役所手続きがしんどいですが、延長申請だけは早めに段取りしておくと、後が本当にラクになります。

延長の本質は「期限切れを防ぐ保険」

受給期間延長って、ざっくり言うと「失業手当のチケットの有効期限を延ばす」制度です。

病気で動けない時期に、無理して求職活動をすると、心も体もすり減ります。

延長を使えば、まずは療養に集中して、回復してから“ちゃんと就活”ができます。

ここ、ほんとに大事で、延長しないと“受給資格が消える”可能性があるんですよ。

支給日数が残っていても、受給期間が過ぎたら原則終わり。

だから私は、病気が絡む退職の相談を受けたら、真っ先に延長の話をします。

延長の手続きで詰まりやすいポイント

- 30日以上の就労困難の説明が必要になることが多い

- 医師の証明書類が必要になるケースがある

- 離職票がまだ手元にないと動きづらいことがある

- 本人が動けないときは、代理や郵送など代替手段の相談が必要

メンタル不調だと、窓口に行くこと自体が負担ですよね。

だからこそ、可能なら「体調がまだ動けるタイミング」で、先に段取りを組むのがいいです。

会社の総務に離職票の発行タイミングを確認して、ハローワークに必要書類を聞いて、主治医にも「就労困難を説明する書類が必要になるかも」と共有しておく。

これだけで、後のストレスがかなり減ります。

延長は“攻め”じゃなく“守り”

受給期間延長は、もらえる額を直接増やすというより、もらえる権利を落とさないための守りです。

だから、気合いや根性で乗り切る話じゃない。

あなたの生活を守る仕組みとして、淡々と使う。

それが一番賢い使い方だと思います。

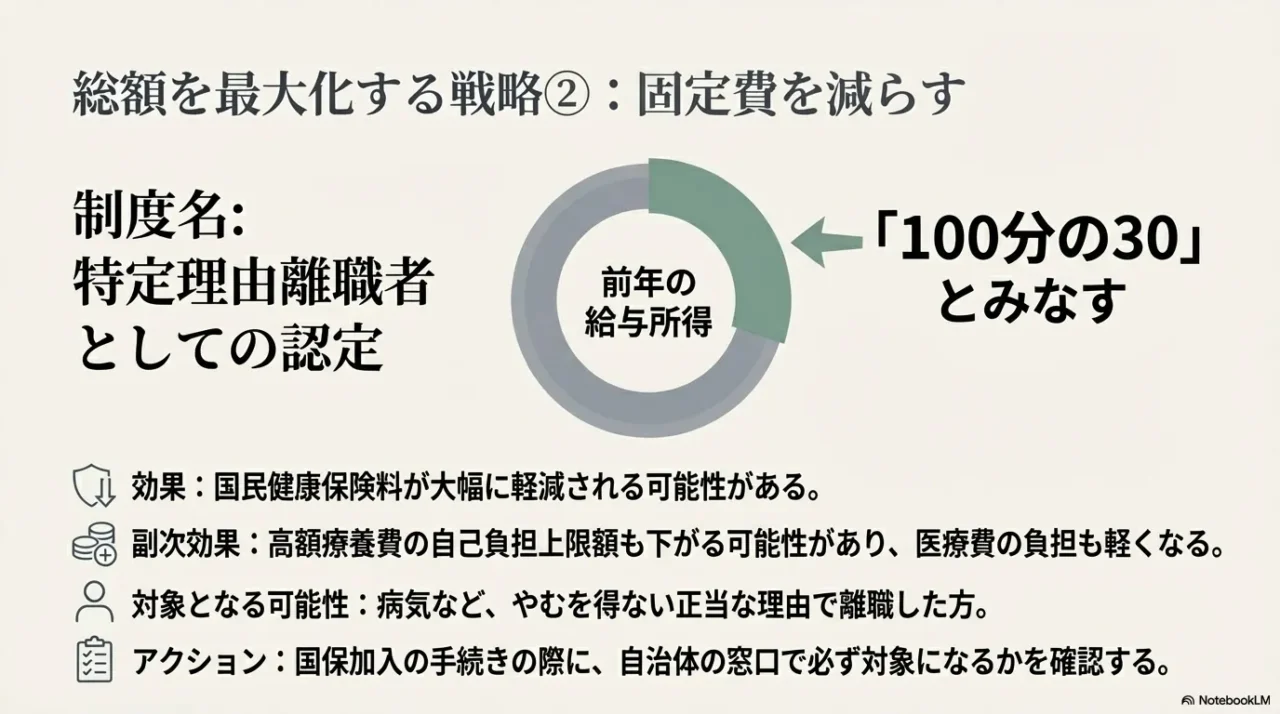

2-2. 特定理由離職者で国保料を軽減

退職後の家計でじわっと効いてくるのが、国民健康保険料と医療費の自己負担上限(高額療養費の区分)です。

ここが重いと、傷病手当金や失業手当の「手取り感」が一気に削られます。

病気などの事情で離職し、雇用保険で特定理由離職者等に該当する場合、自治体への届出で国保の軽減が受けられることがあります。

例えば新宿区の案内では、前年の給与所得を100分の30として国保料の算定や高額療養費の所得区分判定を行う旨が明記されています。

同様に、蕨市の案内でも高額療養費等の所得区分判定に30/100ルールが波及する旨が説明されています。

配偶者に長期の治療(通院・薬・放射線治療など)がある家庭だと、高額療養費の区分が下がるだけで家計の安心感が全然違います。

ここは「もらえる給付」だけじゃなく「出ていくお金」もセットで見てください。

“手当の金額”だけ見てると、家計はズレる

この検索キーワードだと、どうしても「傷病手当金いくら?失業手当いくら?」に意識が行きます。

でも、退職後の生活って、保険料と医療費が静かに効いてくるんですよ。

毎月の固定費として刺さるので、ここを落とせるかどうかで、同じ手当でも“体感”が変わります。

特定理由離職者の扱いになると、自治体によっては「前年所得の評価を30%にする」形で保険料や区分判定が軽くなることがあります。

つまり、“前年は稼いでたけど、今年は病気で収入が落ちた”人を救う設計になっているわけです。

やるべきことはシンプルだけど、忘れがち

- 離職票や受給資格者証など、離職理由が分かる資料をそろえる

- 国保加入のタイミングで、軽減制度の対象か窓口で確認する

- 高額療養費の区分がどう判定されるかもセットで聞く

- 配偶者の治療があるなら、月の自己負担上限を意識する

ここ、自治体の運用差が出やすいので、私は「自分で調べて完結」より、窓口で“あなたのケース”を当てはめてもらうのを推します。

書類が1枚足りないだけで、軽減が遅れたりすることもあるので。

医療費の上限が下がると、精神的にもラク

治療費が継続する状況だと、「今月いくら請求が来るんだろう…」って、地味に心を削られますよね。

高額療養費の区分が軽くなる可能性があるなら、家計だけじゃなく精神面でもプラスです。

だから私は、病気を抱える退職ほど、国保と高額療養費の設計を早めにやるのがいいと思っています。

注意

軽減制度の対象かどうか、どの書類が必要かは自治体で違うことがあります。必ず住民票のある自治体窓口で確認し、迷ったら社労士や自治体の相談窓口に頼ってください。

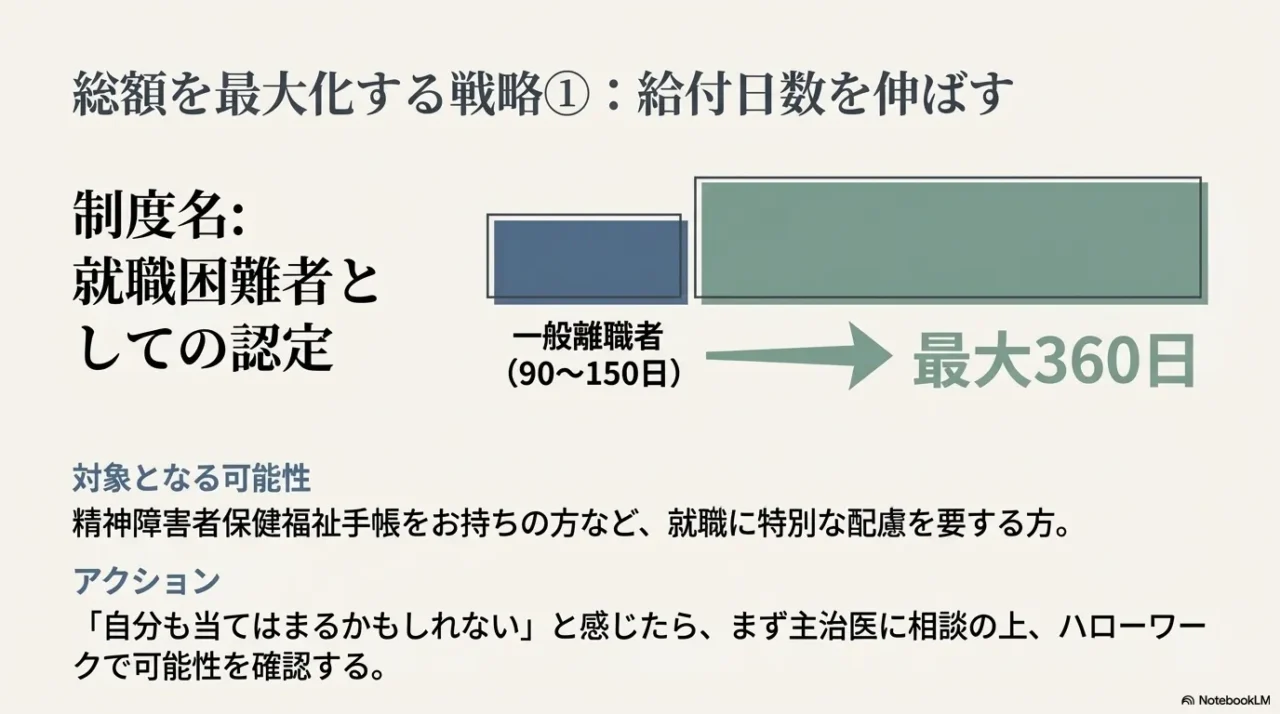

2-3. 就職困難者認定で給付日数が増える

失業手当は「日額」だけじゃなく、何日もらえるか(所定給付日数)が超重要です。

ハローワークの公式ページには、就職困難者の所定給付日数が整理されていて、45歳以上65歳未満は最大360日の区分が示されています。

精神障害者保健福祉手帳など、状況によっては就職困難者として扱われる余地が出ます。

もちろん、認定の可否や必要書類は個別判断なので断定はできませんが、うつ病などで長期療養(8年)している人は、主治医・自治体窓口・ハローワークの順で「可能性」を確認しておく価値はあります。

就職困難者の扱いはケースバイケースです。

最終判断はハローワークなので、「自分は該当するはず」と決め打ちせず、早めに相談して道筋を作るのが安全です。

“日額アップ”より現実的に効くのが“日数アップ”

失業手当の相談で多いのが、「日額って上がりますか?」なんですが、正直、日額は上限もあるし劇的に変えにくいです。

一方、所定給付日数が伸びると、生活の“空白期間”を埋める力が強い。

だから私は、病気や障害の可能性がある人ほど、日数の論点を先に当てに行きます。

しかも、日数が伸びると「焦って決めた就職でまた潰れる」みたいなリスクを減らせることがあります。

体調の波があるなら、“回復してから、ちゃんと合う仕事を探す時間”が持てるのは大きいです。

認定のために、先に整えておくとラクなこと

- 主治医に「日常生活・就労の制限」を具体的に説明できるよう整理する

- 通院歴、服薬状況、休職歴、職場での配慮内容をメモしておく

- 手帳などの制度が関係する場合は、自治体の窓口で要件と流れを確認

- ハローワークでは「どういう働き方が可能か」を言語化しておく

ポイントは、頑張って“重く見せる”ことじゃないです。

あなたの実態を、誤解なく伝えること。

無理に背伸びして「働けます」と言いすぎると、あとで苦しくなる。

逆に「何もできません」と言いすぎても、支援の方向性がズレる。

ちょうどいい言葉を一緒に探す感じが、実務ではいちばん大事です。

「就職困難者=働けない」ではない

ここも誤解されがちなんですが、就職困難者の文脈って「就職が難しい事情がある」のであって、必ずしも“働いちゃダメ”ではないです。

むしろ、配慮のある職場や短時間勤務、段階的な復職など、あなたに合う形で働くために制度を使う、という発想が合うことがあります。

最終的には、あなたの体調と生活が最優先。

手続き上の区分は、生活を守るための道具として、使えるものは冷静に使っていきましょう。

2-4. 退職後の切り替えタイミング

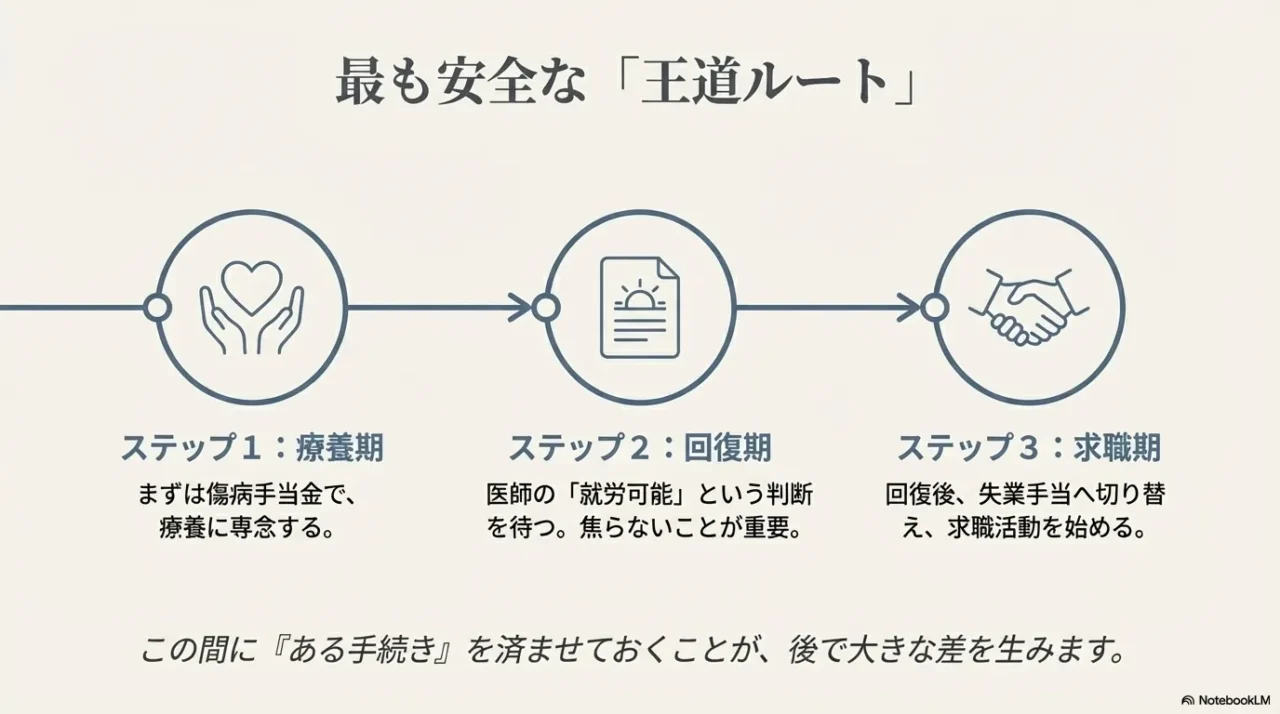

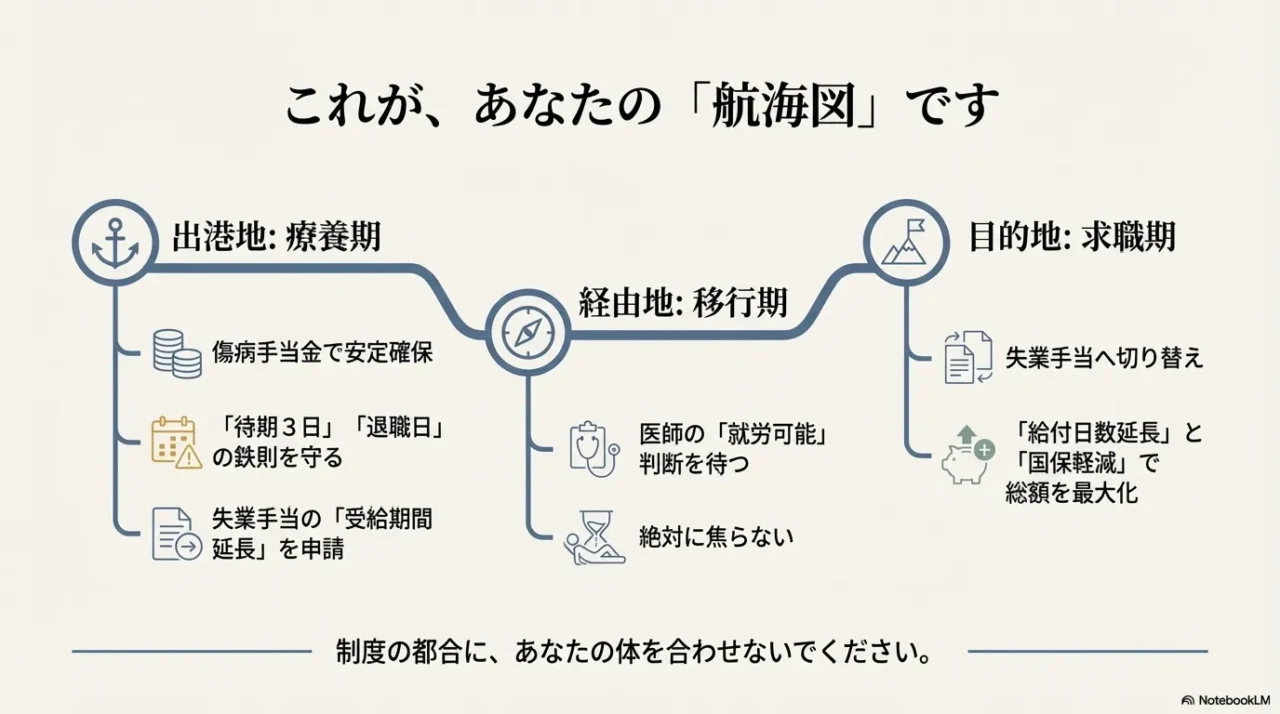

切り替えの王道は「傷病手当金で療養 →(回復)→ 失業手当で求職」です。

ただし、メンタル不調は波があるので、私は「回復の判定」を焦らないほうがいいと思っています。

体調が戻りきらないのに求職活動を始めると、認定日のストレスで崩れることもあるし、結果として就職が続かず再離職…みたいな負のループにも入りやすい。

あなたの生活を守るために制度があるので、制度の都合に体を合わせにいかないでください。

退職時にもらえるお金や、手続きの全体像をざっと整理したい人は、サイト内のまとめ記事もどうぞ。

年金(繰上げ受給など)や障害年金の論点は、病状が悪化する可能性がある人ほど慎重に。

繰上げは一生減額になるうえ、将来の選択肢に影響するケースもあります。

ここは年金事務所や社労士に相談して「あなたの条件」で判断するのが無難です。

切り替えの“合図”は、気合じゃなく医師の見立て

このテーマで一番しんどいのは、「いつから求職に切り替えればいいのか」ですよね。

私の答えは一貫していて、医師の見立てを軸にするです。

気合で動いても、体がついてこなかったら、生活が崩れます。

だから、傷病手当金の期間中にやるべきことは、無理な就活じゃなくて、“回復の土台づくり”です。

睡眠、生活リズム、通院、服薬、ストレス要因の整理。

これができてから、失業手当の世界に入ったほうが、結局は早い。

退職日まわりの設計:ここで損をしない

退職が確定しているなら、私は「退職日を含む欠勤・有給の設計」と「最終出勤日」を早めに固めます。

退職日に出勤すると継続給付で不利になり得る、という話は先ほどしましたが、実際ここでつまずく人は少なくありません。

注意

会社によっては「最終日に手続きで出社して」と言われることがあります。ですが、制度上の不利益が出る可能性があるなら、別日対応や郵送対応など“代替案”を相談したほうが安全です。

切り替えの“空白”を作らないためのチェック

- 傷病手当金の支給が続く条件(労務不能、給与調整、証明)を確認

- 失業手当の受給期間延長を済ませ、期限切れを防ぐ

- 回復したら求職申込み→認定日の準備(求職実績など)

- 国保・年金(配偶者含む)の切り替え手続きを同時進行

ここまでを“先に設計しておく”だけで、気持ちの負担が全然変わります。

制度って、やることが見えると急に怖くなくなるんですよ。

あなたのペースで、一つずつ整理していきましょう。

2-5. 傷病手当金と失業手当金額のまとめ

最後に、検索しているあなたが一番知りたいところを短くまとめます。

- 傷病手当金と失業手当は同時受給できないので、基本は「療養→回復→求職」の順で組む

- 傷病手当金は待期3日の考え方と、支給開始日から通算1年6か月のルールを押さえる(通算化の改正あり)

- 失業手当金額は日額×給付日数で決まり、日額は上限がある。給付日数は認定で伸びる余地がある

- 病気が絡むなら受給期間延長はほぼ必須。国保の軽減や高額療養費の区分もセットで見る

“金額の不安”を減らすために、最後にこれだけ

傷病手当金と失業手当金額を考えるとき、あなたに覚えておいてほしいのは、「日額」より「総額」と「継続性」です。

日額が少し高くても、途中で条件を外して止まったら意味がない。

逆に、日額がそこそこでも、制度を正しく繋げて生活を守れるなら、それが勝ちです。

そして、あなたが病気を抱えているなら、「無理して制度に合わせない」が最優先。

体調の波があるのは前提として、延長や認定、国保の軽減など“守りの仕組み”を使って、焦らず進めるのが結局いちばん堅いです。

必ず確認してほしいこと

この記事の数値や計算式は、一般的な目安として使ってください。制度の適用は、加入している健康保険(協会けんぽ・健保組合など)や離職理由、診断書の内容、自治体の運用で変わります。正確な情報は公式案内を確認し、最終的な判断はハローワーク・健康保険の窓口・年金事務所、必要に応じて社労士など専門家に相談してください。

「労災と傷病手当の分岐」

「まず朝にやるべき順番」

コメント

コメント一覧 (1件)

[…] 【徹底解説】傷病手当金と失業手当金額の目安 […]