こんにちは。ジェネレーションB、運営者のTAKUです。

62歳で仕事を辞めたいと感じるの、全然おかしくないですよ。

体力の限界や、再雇用がみじめで辞めたい気持ち、ここ気になりますよね。

ただ、62歳で辞めるときに不安が出やすいのが、65歳まで生活費をどうつなぐか、年金はいつから受け取れるのか、年金繰り上げは損なのか、繰下げ75歳まで待つのは現実的なのか、定年退職後の失業保険はどうなるのか、給付制限1か月って結局どう使うのか、失業保険の受給期間延長は必要か、任意継続20日と国保のどっちが得か、国民年金の切り替え手続き、退職後の住民税一括と普通徴収、退職は月末月中どっち得なのか…このあたりが一気に押し寄せます。

この記事では、あなたが辞めたいを後悔に変えないために、判断の順番と手続きをまるごと整理します。

情報が多いテーマだからこそ、順番が命です。

最後にチェックも置くので、読んだあと動けるはずです。

この記事でわかること

- 62歳で辞める前に確認すべきお金の全体像

- 年金と失業保険で65歳までつなぐ考え方

- 健康保険・年金・住民税の手続きの落とし穴

- 再雇用がつらいときの現実的な着地

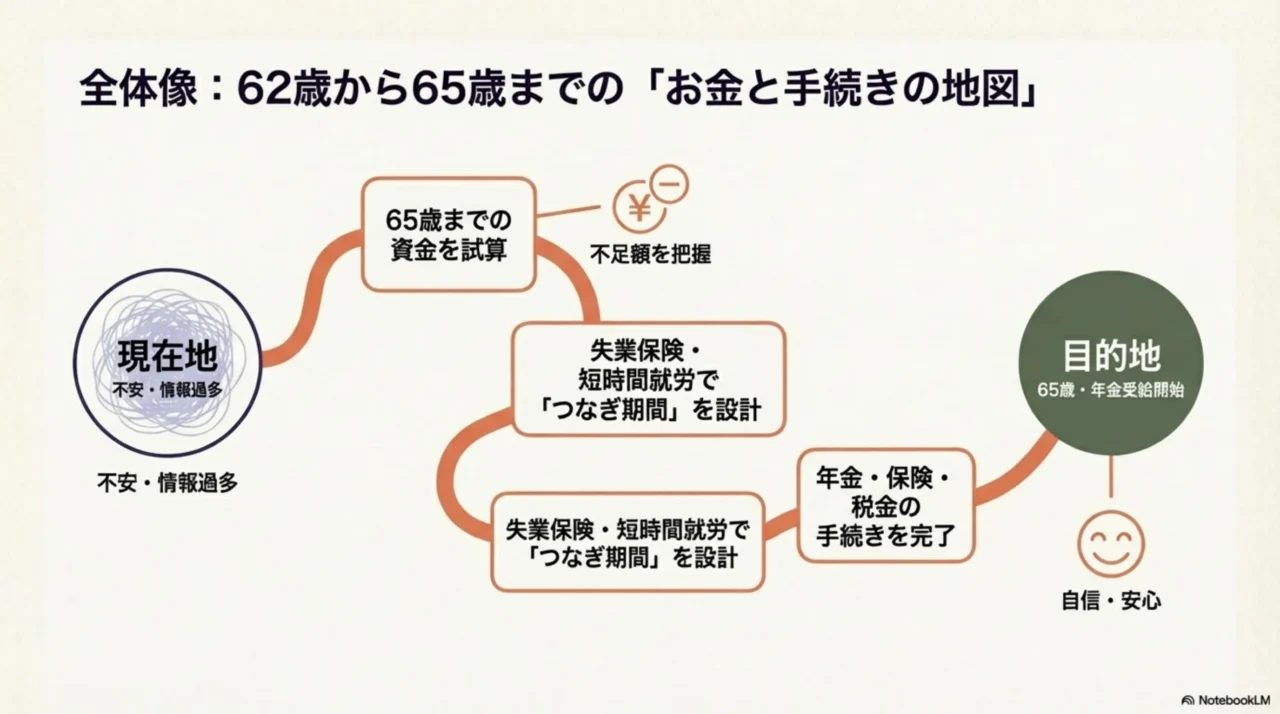

1. 62歳で仕事を辞めたい前の判断

まずは辞めたあとに困るポイントを先につぶします。

ここでやるのは、65歳までの資金繰り、年金の選び方、失業保険の使い方、退職日の設計、そして再雇用のストレスの扱い方。

順番を間違えると、手続きが面倒になったり、結果として損をしたりしやすいので、地図を作る感覚でいきましょう。

まず“数字を見える化”するなら、道具はケチらないほうが早いです。

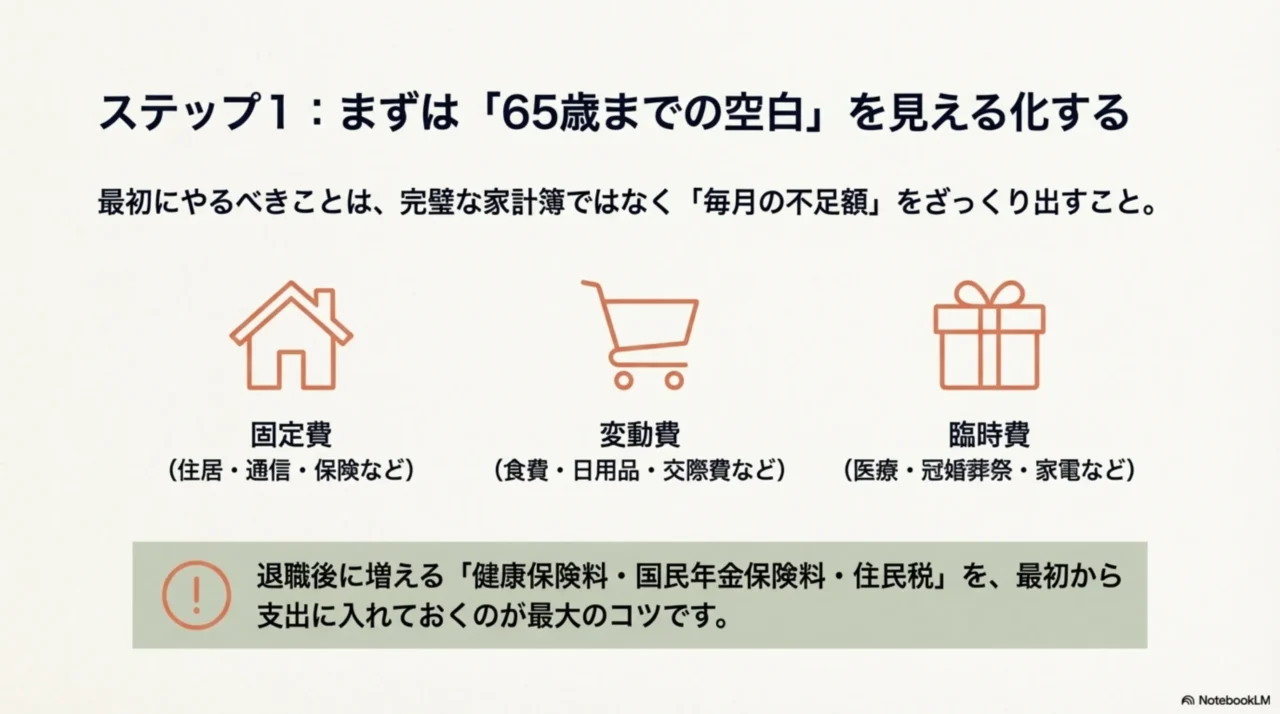

1-1. 65歳までの生活費を試算

62歳で辞める最大のテーマは、やっぱり65歳までの空白です。

ここを曖昧にしたまま辞めると、あとから「こんなはずじゃなかった…」が起きやすいんですよね。

逆に言うと、ここさえ見える化できれば、年金の繰り上げ・繰下げや、失業保険、短時間の仕事の組み合わせが一気に組み立てやすくなります。

まずは「足りない額」だけ出せばOK

試算って聞くと身構える人が多いんですが、最初は完璧じゃなくていいです。

私がすすめるのは、毎月の不足額をざっくり出すこと。

つまり「生活費(支出)− 手元に入ってくるお金(収入)」の差を見ます。

ここがプラスなら余裕、マイナスなら穴埋めが必要、というだけです。

収入側は、退職後しばらくは不確定になりがちです。

だからこそ最初は「確定しているものだけ」を入れます。

退職金があるなら、月割りで考えるよりも「いつ入るか」「何に使うか」を分けて考えたほうが実務的です。

生活費の補填に回すのか、住宅や車の残債の整理に回すのか、医療費の予備費に回すのかで、安心感が変わります。

支出は「固定費・変動費・臨時費」の3箱

私はいつも支出を3つに分けます。

固定費(住居・通信・保険)、変動費(食費・日用品・交際費)、臨時費(医療・冠婚葬祭・家電買い替え)ですね。

特に62歳の退職で盲点になりやすいのが、会社員のときは天引きで意識しづらかった健康保険料・国民年金保険料・住民税です。

辞めてからいきなり請求が来ると、気持ちが持っていかれるので、ここを最初に入れておくのが大事です。

ざっくり試算のコツ

- 家計簿がなくても、通帳とクレカ明細を3か月見れば十分

- 退職後に増える支払い(保険・税)を先に足す

- 足りない分は「失業保険」「短時間就労」「年金の開始時期」で埋める

「不安の正体」を分解すると強い

不安って、だいたい正体が見えないから強く感じます。

なので、私は「不足額」だけじゃなくて、不安を3つに分解します。

- 今月の不安:生活費が回るか

- 年内の不安:住民税や保険料のドカン支払いに耐えられるか

- 65歳までの不安:年金開始まで資金が尽きないか

この3つに分けると、対策も分けられます。

今月の不安は固定費カットや短時間就労、年内の不安は積立と支払い計画、65歳までの不安は失業保険と年金の開始時期の設計、みたいに打ち手が具体化します。

数字はあくまで一般的な目安ですが、下の表を埋めるだけでも不安の正体が見えます。

| 項目 | 月額の目安 | メモ |

|---|---|---|

| 住居費(家賃・ローン) | 円 | 固定費 |

| 光熱費・通信費 | 円 | 固定費 |

| 食費・日用品 | 円 | 変動費 |

| 医療費・薬代 | 円 | 増えがち |

| 健康保険料 | 円 | 任意継続 or 国保 |

| 国民年金保険料 | 円 | 未加入期間を作らない |

| 住民税 | 円 | 前年所得ベース |

| その他(車・保険・趣味) | 円 | 見落とし枠 |

注意

医療費や介護費、家族のサポート費は、出てくるときは一気に出ます。試算の段階で「臨時費の予備枠」を月1万円でも入れておくと、あとからのダメージが小さくなります。

ここまで作れたら、次は「年金をどうするか」と「失業保険をどう使うか」に進みます。

数字が出ると、判断が一気にラクになりますよ。

なお、制度や金額は改正や個別条件で変わるので、正確な内容は必ず公式情報をご確認ください。

迷いが強い場合は社労士・税理士など専門家への相談もおすすめです。

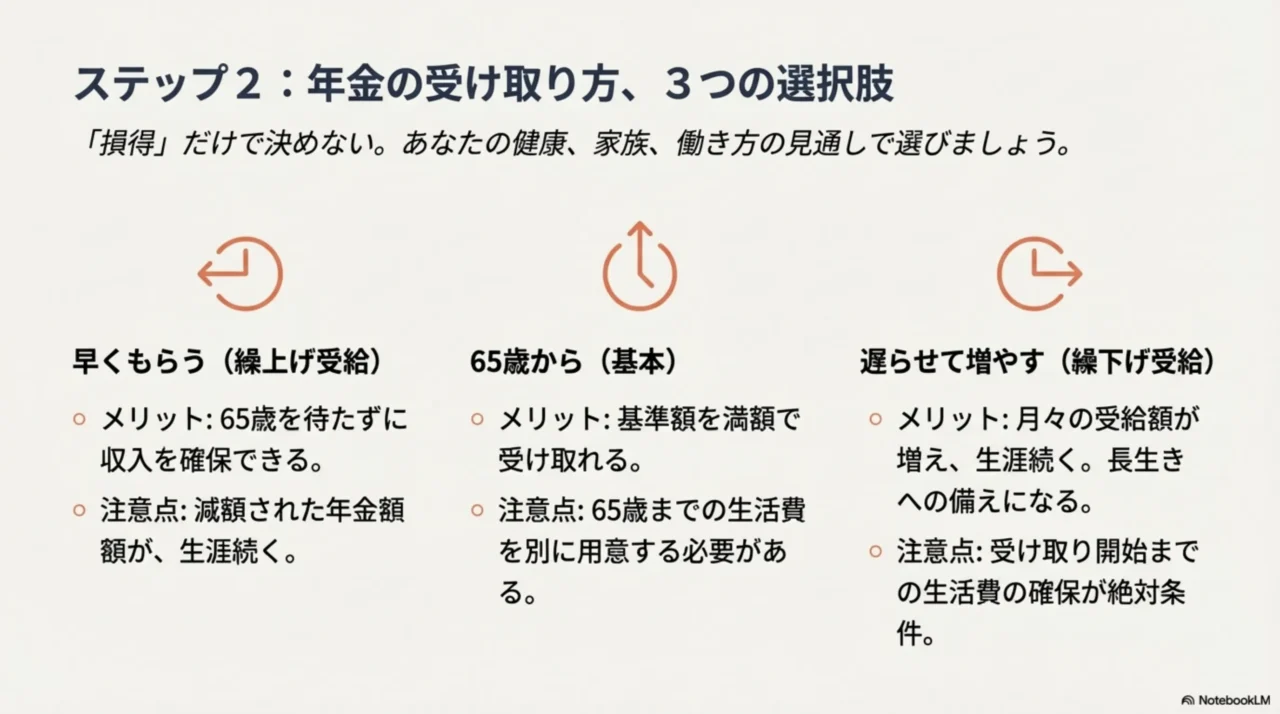

1-2. 年金をいつから受け取るか?繰下げ75歳の場合

年金は原則65歳からですが、実は「いつから受け取るか」を自分で選べる部分があります。

ここ、焦って決めると後悔しやすいんですよね。

私の結論としては、損得だけで決めないのが正解かなと思います。

なぜなら、年金は家計だけじゃなくて、あなたの健康、家族の状況、働き方の見通しまで絡むからです。

繰下げ75歳は「月額を増やす」選択

繰下げは、65歳で受け取らずに、66歳以後に受給開始を遅らせて月額を増やす考え方です。

増えた分は基本的に生涯続くので、長生きリスクへの備えとしては強いです。

その一方で、当然ですが受け取り開始までの生活費を別で用意しないといけません。

62歳で辞めたい人の場合、繰下げを考えるならまず「65歳までのつなぎ」が整っているかが先です。

増額の考え方は「月単位」

繰下げの増額は月単位で積み上がります。

例えば10年(120か月)繰下げすると、増額率はざっくり大きくなります。

ただし、対象となる年齢上限や条件は生年月日や権利発生時期によって異なることもあるので、実際の可否・増額の詳細は年金事務所で確認するのがいちばん安全です。

繰下げを検討しやすい人

- 貯蓄や退職金、配偶者の収入などで当面の生活が回る

- 健康状態に不安が少なく、長く暮らす前提で備えたい

- 投資よりも「一生の安定収入」を厚くしたい

基礎年金と厚生年金を「別々に」考える

ここが意外と知られていないポイントなんですが、老齢基礎年金と老齢厚生年金は、ケースによっては別々に繰下げできる仕組みがあります。

つまり「全部まとめて遅らせる」だけじゃなく、生活の事情に合わせて組み合わせの余地があるんです。

62歳で辞めたい人は、65歳までの資金繰りが一番の山場なので、ここを柔軟に設計できるかどうかは大きいですね。

繰下げを考えるときは、家計のシナリオを2〜3本作るのがコツです。

例えば「65歳開始」「70歳開始」「一部だけ繰下げ」みたいに、未来を固定しないのがラクですよ。

注意

繰下げは魅力的に見えますが、医療・介護や家族事情で想定が変わることもあります。繰下げを前提にしすぎず、複数シナリオで家計を組むのが安全です。

私のおすすめは「選べる状態」を作ること

私は、繰下げを正解にするよりも、いつでも選べる状態を作るのが大事だと思っています。

つまり、失業保険や短時間就労などで65歳までの生活を安定させて、そこから繰下げするかを落ち着いて決める、という流れです。

ここまで整うと、気持ちもだいぶ楽になります。

年金の受給開始は人生に直結するので、正確な情報は必ず公式サイトをご確認ください。

最終判断に不安があるなら、年金事務所や専門家に相談するのが安心です。

1-3. 年金繰上げ62歳は損か

年金繰り上げは「今すぐ現金が必要」「働けない期間がある」みたいなときに、現実的な選択肢になります。

ここ、よく「損だからやめたほうがいい」と言われがちなんですが、私はそうは思いません。

大事なのは、あなたの生活が回るかどうか。

生活が破綻しそうなら、繰り上げが救いになることもあります。

繰上げは「減額が生涯続く」

繰上げの基本はシンプルで、65歳より早く受け取るぶん、年金額が減ります。

その減り方は月単位で決まり、生年月日などにより減額率が異なることがあります。

例えば、1か月あたり0.4%で計算される世代もあれば、0.5%のままの世代もあります。

ここは本人の条件で変わるので、実際の率は必ず確認してください。

ざっくり計算のイメージ

- 減額率 =(繰上げた月数)×(月あたりの減額率)

- 65歳→62歳なら、繰上げ月数はおおむね36か月が目安

- 0.4%の場合、36か月で約14.4%減が目安(条件により異なります)

損か得かは「資金繰り」と「設計」で決まる

繰り上げの判断は、私は次の2軸で考えます。

- 資金繰り軸:65歳まで生活が回らないなら、繰り上げの価値が出る

- 人生設計軸:健康・家族・働き方の見通しがどうか

例えば、体調が不安で働く時間を減らしたい人や、介護で時間が取られる人にとっては、繰り上げで月の安心を買う、という発想もありです。

逆に、65歳まで失業保険や短時間就労で余裕が作れるなら、繰り上げを急がない選択もできます。

ここは必ず確認

繰り上げは後戻りしにくい判断です。年金と他制度の組み合わせによっては想定とズレることがあります。試算は年金事務所などで確認し、最終判断は専門家に相談するのが安心です。

よくある誤解:繰上げ=働けない、ではない

「繰上げしたら働けない」と思う人もいますが、実際は働き方の設計で変わります。

ただし、在職中の年金の調整や税・社会保険との絡みは複雑になりがちなので、ここは自己判断で突っ込まないほうがいいです。

あなたの働き方(雇用か、自営か、短時間か)によってポイントが変わるので、相談できるなら一度プロに当てるのが賢いですね。

ジェネレーションBの読者だと、繰り上げを「損だからダメ」と切り捨てるより、安心して生活を立て直す手段の一つとして捉えたほうが納得感が出やすいです。

大事なのは、あなたの生活が破綻しない設計です。

関連テーマとして、年金の繰り上げを60歳と65歳で比較した記事も参考になります。

繰り上げは人生に影響が大きいので、正確な情報は必ず公式サイトをご確認ください。

最終判断に迷う場合は年金事務所や専門家への相談をおすすめします。

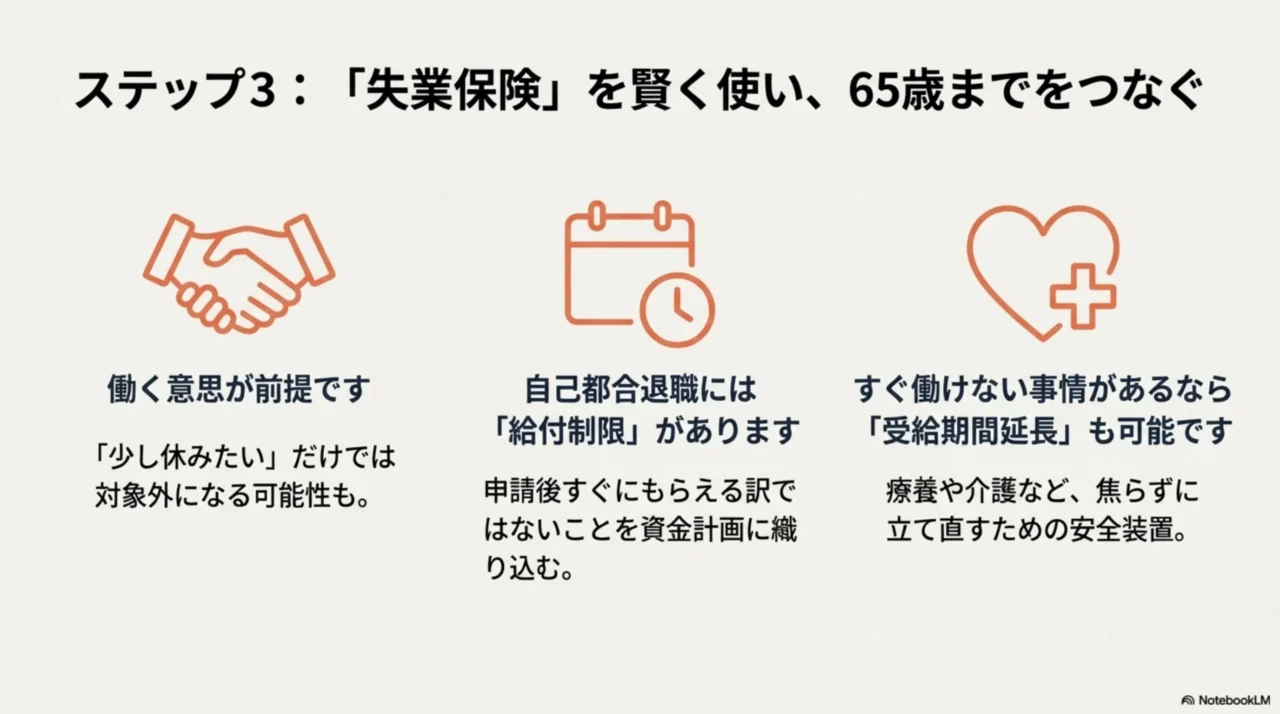

1-4. 定年退職後の失業保険給付制限1か月とは

62歳で辞めるとき、失業保険(雇用保険の基本手当)が「65歳までのつなぎ」になり得ます。

ここで重要なのが離職理由と、自己都合のときの給付制限の扱いです。

ここ、気になりますよね。なぜなら、同じ「辞めた」でも、受け取りのスタート時期が変わるからです。

まず押さえたい基本:失業保険は「働く意思」が前提

- 失業保険は「働く意思と能力がある」「求職活動している」前提の制度

- 離職理由(会社都合に近い扱いか、自己都合か)で条件や日数が変わる

- 年齢区分としては65歳未満が基本手当の対象

つまり「ちょっと休みたい」だけだと、制度の前提とズレることがあるんです。

休養が必要なら、後半で説明する受給期間延長も含めて考えたほうが現実的です。

給付制限1か月って何が変わる?

自己都合退職の場合、待期(一般に7日間)とは別に、一定期間は給付が始まらない「給付制限」があります。

近年の見直しで、退職日が一定日以降の場合は原則1か月になる扱いが案内されています。

ただし、過去の離職歴や状況によっては3か月になることもあるので、ここは必ずあなたの条件で確認してください。(出典:厚生労働省『令和7年4月以降に教育訓練等を受ける場合、給付制限が解除され、基本手当を受給できます』)

私のおすすめの確認順

- 会社に離職票を出してもらう(離職理由の記載もチェック)

- ハローワークで離職理由の扱いを確認する

- 所定給付日数と支給開始の見込みを把握する

- 65歳までの資金繰り表に落とし込む

手続きで一番ムダになるのが“印刷→コピー→スキャンの往復”なので、ここだけ機械に任せます。

タイムラインで見ると分かりやすい

文章だけだとイメージしにくいので、ざっくりの流れを表にします。

あくまで一般的な見え方で、実際のスケジュールは個別条件で変わります。

| ステップ | ざっくり内容 | つまずきやすい点 |

|---|---|---|

| 退職〜申請 | 離職票などを受け取り申請 | 離職票の到着が遅れると全体が遅れる |

| 待期 | 一定の待期期間 | 「すぐ出る」と思い込みやすい |

| 給付制限 | 自己都合の場合に発生し得る | 退職日や過去の離職歴で期間が変わる |

| 失業認定 | 認定日に出頭し求職実績を確認 | 実績不足で支給が遅れることがある |

教育訓練で「解除」という考え方もある

制度上、一定の教育訓練等を受けると給付制限が解除される扱いもあります。

60代で「今さら学び直し?」って思うかもしれませんが、現実には短期講座や資格系など、取り組みやすいものもあります。

大事なのは、あなたの目的が「とにかく早くお金を受け取る」なのか、「再就職の可能性を上げたい」なのか、どっちに寄せるかです。

注意

失業保険は条件の判定が細かいです。自己都合かどうか、特定理由離職者に当たるか、給付制限がどうなるかは、書類と本人状況で決まります。必ずハローワークで確認し、最終判断は専門家にも相談してください。

なお、退職時にもらえるお金(失業保険以外も含む)をまとめた記事もあります。

制度は毎年動くので、最新の確認は公式情報が前提ですが、全体像をつかむのには役立つはずです。

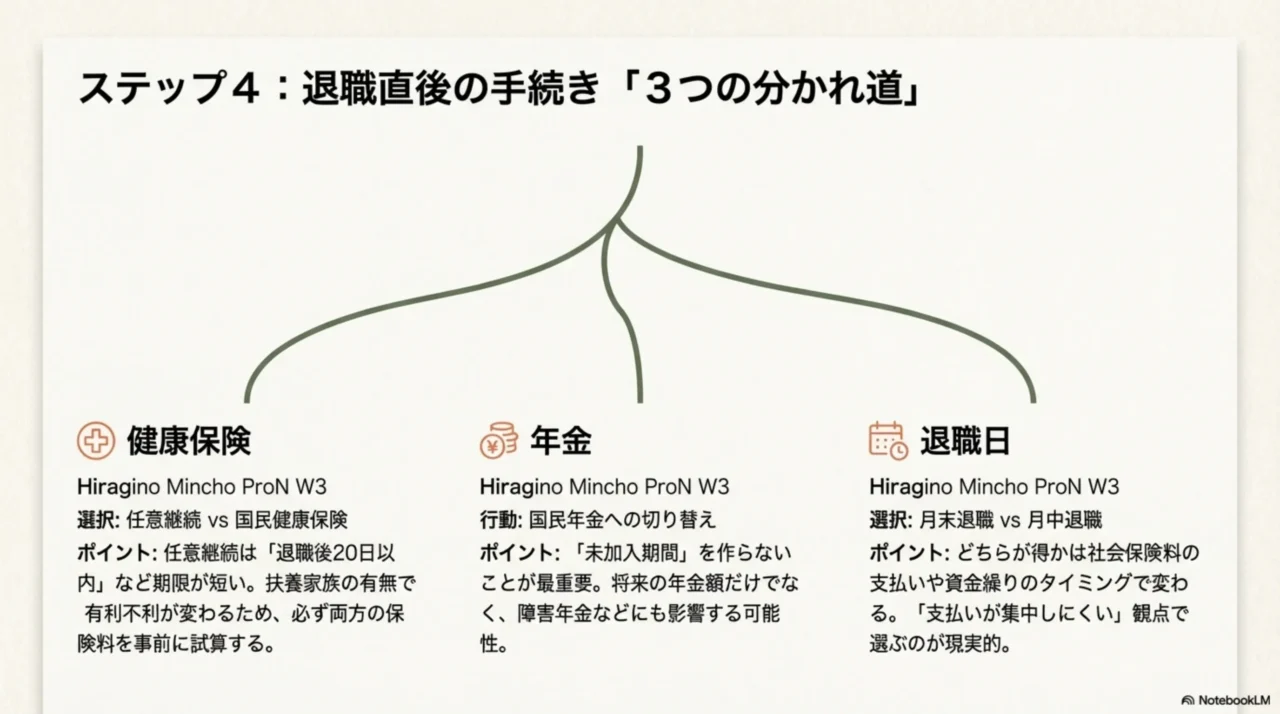

1-5. 退職は月末・月中どっちが得?

退職日はいつでもいいと思われがちですが、ここ、地味に効きます。

なぜなら、社会保険料(健康保険・厚生年金)の負担や、切り替えタイミング、住民税の徴収などが絡むからです。

ただし「絶対に月末が得」「絶対に月中が得」みたいな結論は危ないです。

あなたの条件で逆転することが普通にあります。

ざっくりの本質:社会保険は月単位の判定が多い

一般論として、社会保険料は月単位で考えられ、月末時点で被保険者かどうかがポイントになるケースが多いです。

だから月末退職は「その月の社会保険料が発生しやすい」、月中退職は「会社の社会保険が外れて国保・国民年金に切り替える期間が発生しやすい」、みたいな違いが出ます。

ただし、給与の締め・控除タイミング(前月控除か当月控除か)も絡むので、手元に残る感覚は会社によってズレます。

ここがややこしいところです。

判断は「損得」より「資金繰り」で見るとラク

私がよくすすめるのは、「どっちが得か」より「どっちが支払いが集中しにくいか」で決めることです。

例えば月中退職にすると国保や国民年金の支払いが早めに来る可能性があります。

月末退職だと社会保険料が厚めに残ることがあります。

どちらにしても支払いは発生するので、今の預金残高で耐えられる形に寄せるのが現実的です。

よくある誤解が「月末の前日に辞めると得」という話です。

得になるケースもあれば、逆に国保・国民年金の負担が増えて不利になるケースもあります。

会社の社会保険にいつまで入るかが本質です。

比較を「表」で見ると判断が早い

月末退職と月中退職の比較(一般的な見え方)

| 観点 | 月末退職 | 月中退職 |

|---|---|---|

| 社会保険料 | その月の負担が残りやすい | 会社分は減る可能性がある |

| 国保・国民年金 | 切替は翌月以降になりやすい | 切替が早く発生しやすい |

| 手続きの体感 | 比較的ゆっくり進めやすい | 退職直後から動く場面が増えがち |

| 資金繰り | 会社控除が厚く出る場合がある | 自治体納付が早く来る場合がある |

決める前にやるべき「3つの確認」

- 会社の給与からの社会保険料控除が「前月控除」か「当月控除」か

- 退職後の健康保険は任意継続・国保・扶養のどれにするか(保険料の目安)

- 住民税が一括になりそうか(後半で解説)

私がすすめたいのは、退職日を決める前に「任意継続」「国保」「扶養」のどれにするかを仮決めして、保険料の目安を出してから最終決定することです。

次の見出しで、保険の比較のやり方を具体化します。

法律・手続きは勤務先の規程や契約形態で変わるので、正確な条件は会社の担当部門や専門家に確認してください。

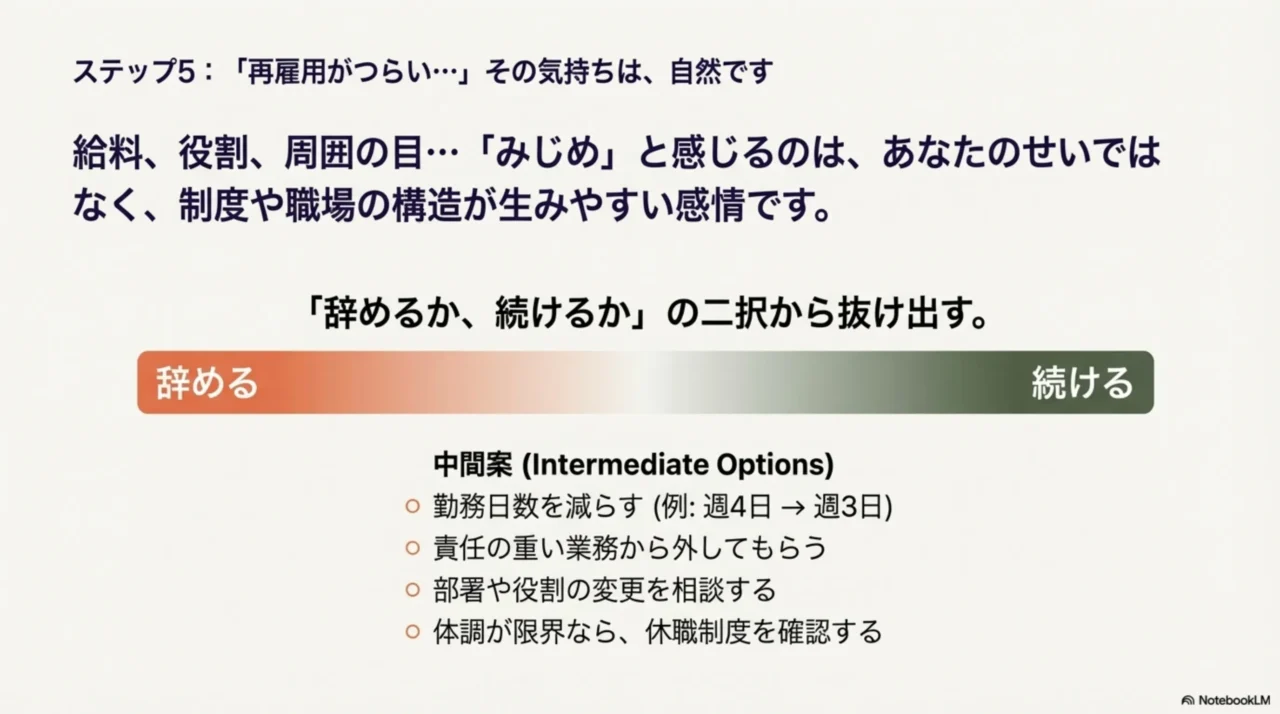

1-6. 再雇用がみじめで辞めたい

ここ、言いにくいけど本音としてめちゃくちゃ多いです。

再雇用になると、給料が下がる、裁量がなくなる、役割が薄くなる、周囲の目が気になる…。

その積み重ねで「みじめ」と感じるのは自然です。

あなたの性格がどうこうじゃなく、制度や職場の構造がそういう感情を生みやすいんですよね。

まずは「みじめ」を言語化すると楽になる

みじめって、実は複数の感情が混ざってます。例えば、

- 給与が下がったことへの悔しさ

- 役割が薄いことへの虚しさ

- 後輩や同僚に気を遣う疲れ

- この先どうなるか分からない不安

こうやって分けると、「給与の問題なら家計調整」「役割なら配置や業務の交渉」「疲れなら勤務日数の相談」みたいに、打ち手が見えます。

感情を否定せず、構造で解く。

これがいちばん現実的です。

辞める前に試してほしい「中間案」

辞めるか続けるかの二択だと苦しくなります。

だから私は、中間案もセットで考えます。

中間案の例

- 週4→週3に減らす、時短に寄せる

- 責任の重い業務を外してもらう

- 部署異動や役割変更を相談する

- 体調が限界なら医療受診→休職制度の確認

ここで大事なのは、「わがまま」じゃなく「健康と生活の維持」として話すこと。

62歳はまだまだ人生が続きます。

燃え尽きてからでは立て直しが大変です。

辞め方は契約形態で変わる

再雇用・嘱託は有期契約になっていることが多いので、退職の進め方は「就業規則」よりも「雇用契約書」の影響が大きくなります。

原則としては辞められる方向で調整できますが、トラブルを避けるなら次のように進めるのが無難です。

揉めないための現実ルート

- まず契約書の期間と更新タイミングを確認

- 可能なら契約更新の節目で辞める

- 途中退職なら合意退職で進める(書面を残す)

- 退職後の失業保険・年金への影響を先に確認

注意

再雇用の途中退職は、退職理由の整理次第で失業保険の扱いが変わり得ます。ここは個別事情が絡むので、ハローワークや専門家に確認してから動くのが安全です。

辞めたあと「何をするか」を先に決めると強い

辞めたい気持ちが強いときほど、辞めたあとの時間が怖くなりがちです。

なので私は、「辞めたら何をするか」を先に決めるのをおすすめします。

仕事探しでもいいし、週2の短時間でもいいし、資格の勉強でもいい。

大事なのは、毎日のリズムを崩さないことです。

退職後は“考える・調べる・手続きする”時間が増えるので、腰と肩に投資すると生活が崩れにくいです。

ここが崩れると、気持ちが落ちやすいです。

本当にしんどいときは、退職の前に受診や相談窓口の活用も含めて、安全策を取ってください。

最終判断は、状況に合う専門家への相談もおすすめです。

2. 62歳で仕事を辞めたい後の手続き

辞めたあとは「いつまでに何をやるか」が勝負です。

健康保険、国民年金、住民税、失業保険の順に、期限と手順を押さえておけば、ムダな出費や手戻りを減らせます。

ここは淡々と、やることリスト化していきますね。

2-1. 任意継続20日と国保比較

退職後、健康保険をどうするかは超重要です。

ここを放置すると、無保険期間ができたり、手続きが遅れて面倒になったりします。

選択肢は主に3つで、任意継続、国保、そして家族の扶養です。

結論から言うと、どれが得かは人によって変わります。

だからこそ比較の軸を持つのが大事です。

任意継続のポイント:期限が短い

任意継続は、退職後も会社の健康保険を一定期間続ける仕組みです。

最大2年という枠があるので「いったん落ち着く」には便利なんですが、申請期限が短いのが最大の特徴です。

一般的に「退職後すぐ」「20日以内」が目安になりやすいので、辞める前から準備しておくと安心です。

保険料は会社負担がなくなるので、体感として「上がった」と感じやすいです。

ただ、扶養家族がいる場合など、条件によっては任意継続のほうが結果的に楽になることもあります。

国保のポイント:前年所得の影響を受けやすい

国保は自治体の制度で、世帯の所得状況などで保険料の印象が変わります。

退職直後は前年所得を反映することが多いので、1年目は高く感じる人もいます。

ただ、2年目以降に所得が下がれば、負担感が軽くなるケースもあります。

ここは自治体ごとに計算方法や減免制度の有無が違うので、必ず試算して確認してください。

比較は「保険料+実務」で見ると失敗しにくい

比較するときのチェック項目

- 保険料の合計(任意継続と国保の見込み額)

- 扶養に入れる可能性(条件を満たすか)

- 退職後1年目と2年目で負担が変わりそうか

- 手続き期限(特に任意継続)

比較が面倒なら、先に「任意継続の見込み保険料」と「国保の見込み保険料」を両方出して、差額だけ見てもいいです。

差が小さいなら、手続きのラクさや家族状況で決めるのがストレス少なめです。

任意継続と国保の違い(ざっくり表)

| 項目 | 任意継続 | 国保 |

|---|---|---|

| 加入先 | 退職前の健康保険 | 市区町村 |

| 加入期限 | 短い(早めの申請が必要) | 自治体手続き |

| 保険料の感覚 | 会社負担がなくなり重く感じやすい | 前年所得・世帯で変動しやすい |

| 加入期間 | 最長2年 | 条件が続く限り |

注意

ここは金額が絡むので、断定は避けます。正確な保険料は加入先で試算してもらい、最終判断は専門家にも相談してください。特に医療費が多い方や扶養状況が複雑な方は、早めに確認したほうが安全です。

次は、年金の切り替え手続き。

これも放置しやすいけど、放置すると地味に痛いところです。

2-2. 国民年金の切り替え手続き

会社を辞めて次の就職がない期間は、年金の区分が変わることがあります。

ここで大事なのは、未加入期間を作らないこと。

将来の年金額だけじゃなく、障害年金などの要件にも影響し得るので、「まあいいか」で放置しないのが安全です。

気持ちが落ちているときほど手続きが億劫になるので、早めにやるのが正解です。

まず「あなたがどの区分になるか」を確認

退職後の年金は、次のような分かれ方になりやすいです。

- 次の就職がない・自営もしていない:国民年金(第1号)になる可能性

- 配偶者が会社員で扶養要件を満たす:第3号の可能性

- すぐに再就職して厚生年金に入る:切り替え期間がほぼない可能性

ここは個別事情が絡むので「私はたぶん第1号だな」みたいな自己判断で突っ走らず、窓口や年金事務所で確認するのが安心です。

やることはシンプル

- 退職後に就職しない期間があるなら、自治体窓口で手続きを確認

- 必要書類(退職日が分かるもの等)を用意

- 納付が厳しい場合は、免除・猶予の制度も含めて相談

納付がきついときほど、黙って滞納するより、免除や猶予の相談をしたほうが後々ラクです。

制度の入口だけでも押さえておくと安心ですよ。

62歳の切り替えでありがちな落とし穴

62歳だと「もうすぐ年金もらうし、少しくらい空いても…」と考えがちなんですが、手続きの空白はあとで効きます。

特に、医療費や介護の問題が出てきたときに、制度の前提条件を満たしているかどうかで困ることがあります。

だから、面倒でも、空白を作らないのがコツです。

注意

年金の扱いは個別事情で変わることがあります。正確な情報は公式案内をご確認ください。迷ったら年金事務所や専門家に相談してください。

2-3. 退職後の住民税一括と普通徴収

退職後に「うわ、こんなに来るの?」となりがちなのが住民税です。

住民税は前年所得をもとに課税されるため、辞めて収入が減っても請求が来るケースがあります。

ここ、地味に精神にきますよね。

だからこそ、先に「いつ」「どうやって」払う可能性があるのか、イメージしておくのが大事です。

一括と普通徴収は「支払いタイミング」の違い

退職の時期によっては、残りの住民税が一括徴収になったり、普通徴収(自分で納付)になったりします。

どちらが得というより、資金繰りの問題です。

まとまった支払いが来る可能性があるなら、退職前から取り分けておくのが安全です。

住民税でやるべきこと(現実的)

- 退職後の納付方法がどうなるか、会社に確認する

- 自治体から届く納付書のスケジュールを想定する

- まとまった支払いに備えて、先に取り分ける

書類が散らかると不安が増えるので、“置き場所を決める”のが最短の安心です。

退職金がある人は「翌年の動き」も意識

退職金がある場合、所得税や住民税の動きが気になると思います。

ここは本人の受け取り方(退職所得の申告・源泉徴収の状況など)で変わるので、記事内で断定はしません。

ただ、言えるのは「退職金が入ったから安心!」で全部使うのは危険、ということ。

住民税や保険料の支払いが後から来ることがあるので、半年〜1年分の支払い枠は別管理にしておくのが安全です。

住民税の一括が来たときにキツいのは、金額そのものより「心の余裕が削られる」ことです。

あらかじめ「来るかも」と分かっているだけで耐えやすくなります。

注意

住民税の扱いは自治体や会社の手続き状況でも変わります。正確な支払い方法・時期は、会社と市区町村の案内で必ず確認してください。不安が大きい場合は税理士など専門家に相談するのも手です。

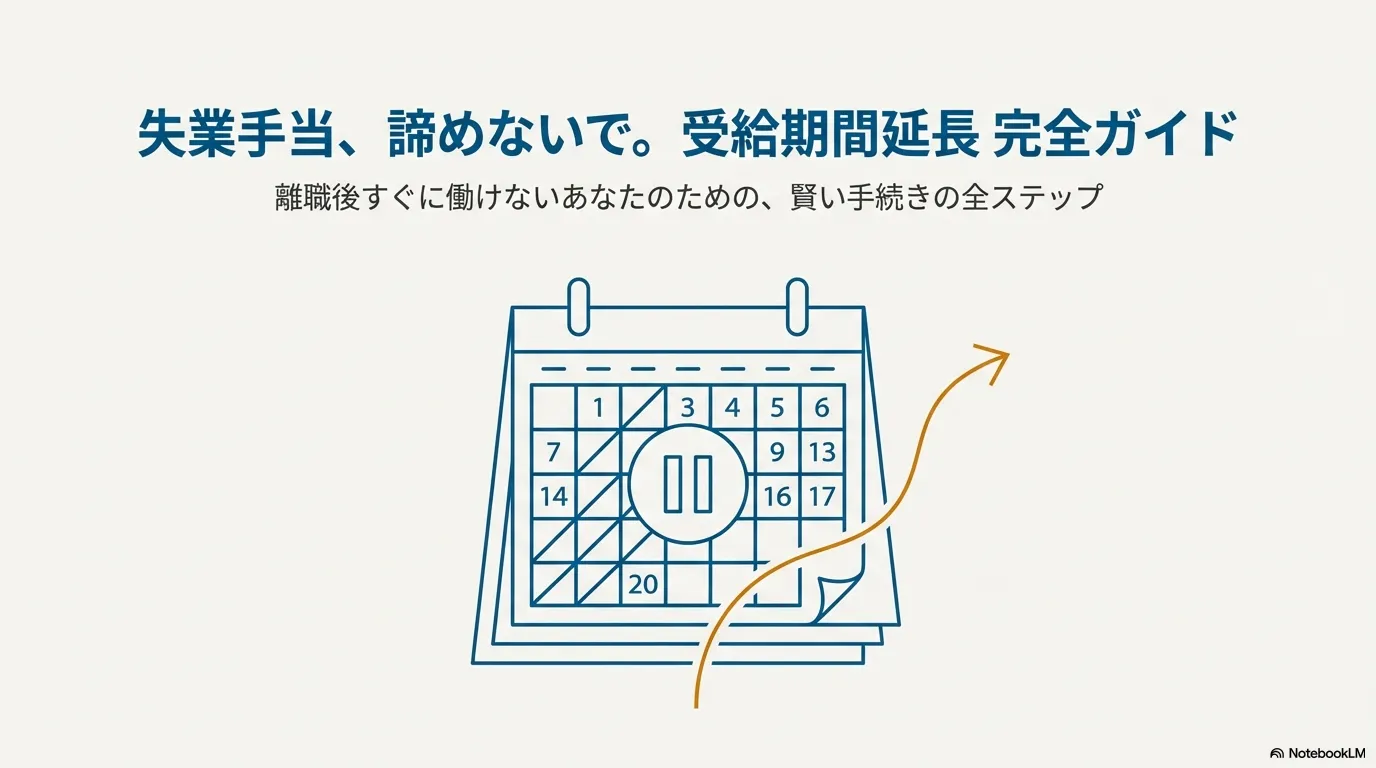

2-4. 失業保険の受給期間延長

失業保険って、受け取れる「日数」だけじゃなくて、受け取れる「期間(期限)」があるのがポイントです。

ここを混同しがちなんですよね。

ざっくり言うと、所定給付日数(もらえる合計日数)とは別に、受給期間(期限)があり、原則は離職日の翌日から1年以内に受け取る必要がある、という考え方がベースです。

受給期間延長は「すぐ働けない人」のための安全装置

だから、62歳で辞めたいけど、いったん休養したい、介護がある、療養が必要…みたいな人は、受給期間延長が選択肢になります。

ここで大事なのは、「休むこと」を悪いことだと思わないこと。

体を壊してからの立て直しは、本当に大変です。

延長を考えるのはこんなとき

- 退職直後にすぐ働ける状態ではない(療養・介護など)

- 求職活動を始めるまで時間が必要

- 焦って合わない仕事に飛びつきたくない

私が言いたいこと

無理してすぐ動くより、制度を使って立て直すほうが結果的にうまくいく人も多いです。体調や家庭事情があるなら、延長の可否を早めに確認しておくと安心です。

延長のイメージ:最大で「合計4年」までの枠が見えることがある

受給期間延長は、理由や条件を満たすと、受給期限を延ばせる仕組みです。

一般論として、延長できる期間には上限があり、結果として受給期間が合計で数年単位まで伸びるイメージになります。

とはいえ、ここは理由区分や手続き時期で扱いが変わり得るので、必ずハローワークで確認してください。

申請が遅いと、延長できても所定給付日数を全部受け取れない可能性がある、という注意点もあります。

申請のコツ:動けないときほど「代理・郵送」も視野

体調不良や家庭事情で窓口に行けないケースもありますよね。

そういうときは、代理や郵送などの方法が案内されることがあります。

無理して動いて悪化するくらいなら、相談して手段を選んだほうがいいです。

注意

受給期間延長の手続きは期限や条件が絡みます。必ずハローワークで確認してください。制度は改正されることがあるので、正確な情報は公式案内の確認が前提です。最終的な判断は専門家にも相談してください。

詳しい流れは、こちらの記事でも整理しています。

2-5. 62歳で仕事を辞めたい最終整理

最後に、62歳で仕事を辞めたい気持ちを「納得の決断」に変えるための整理です。

私はここを、チェックリストとして頭の中に置いています。

辞めるのが正しいかどうかではなく、辞めても崩れない設計になっているかが軸です。

あなたが今感じているしんどさは、本物です。

だからこそ、勢いだけでも、我慢だけでもなく、現実に着地させるのが大事です。

結論:ルートは3つ、混ぜてもいい

私は「辞める・辞めない」を白黒で決めないほうがいいと思っています。

現実はだいたい次の3ルートの組み合わせです。

- 続けるルート:再雇用を続けつつ、負荷を下げる(時短・業務調整)

- 辞めてつなぐルート:失業保険+貯蓄+必要なら短時間就労で65歳までつなぐ

- 辞めて切り替えるルート:職種変更や働き方変更(週2〜3、業務委託など)

どれが正しいかじゃなく、あなたの体と心、家計の耐久力、家族状況に合うかが正解です。

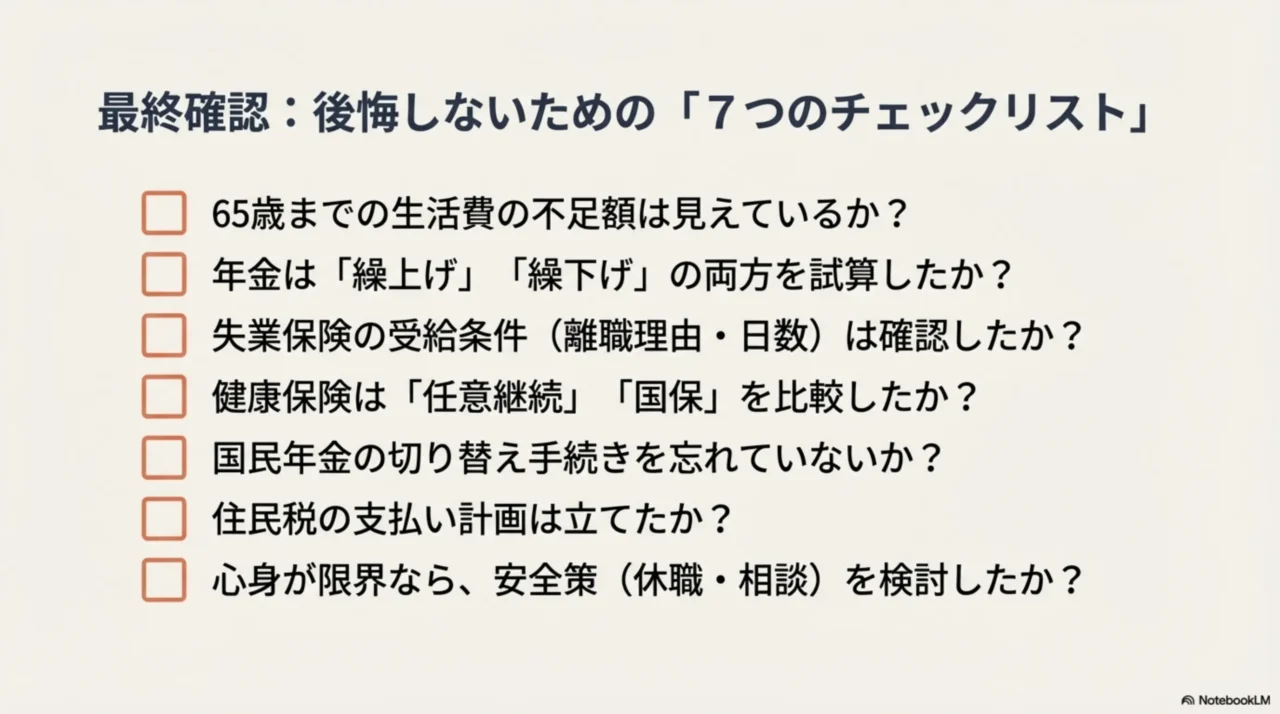

最終チェック

- 65歳まで生活費の不足額が見えている

- 年金は繰り上げ・繰下げのどちらも試算した

- 失業保険の条件(離職理由・日数・開始時期)を確認した

- 健康保険は任意継続・国保・扶養を比較した

- 国民年金の切り替えを放置しない

- 住民税の支払い方法とタイミングを把握した

- 心身が限界なら、休職や相談窓口も含めて安全策を取る

迷ったときは「決断」より「次の一手」でいい

辞めるかどうかの決断が重いときは、次の一手だけ決めればOKです。

例えば、

- 今週:家計の不足額を出す

- 来週:健康保険の任意継続と国保を試算する

- その次:ハローワークで受給の条件を確認する

こうやって小さく進めると、気持ちが少しずつ落ち着きます。

焦らなくて大丈夫です。

最後に大事なお願い

年金・雇用保険・税金・健康保険は制度改正や個別条件で変わります。

正確な情報は必ず公式サイトをご確認ください。

迷いがある場合は社労士・税理士・年金事務所など専門家への相談をおすすめします。

ここまで押さえたうえで、それでも「辞めたい」が強いなら、私は辞める選択を否定しません。

むしろ、準備して辞めるなら前向きな決断になりやすいです。

あなたのペースで大丈夫です。

まずは今日、65歳までの生活費をざっくり試算してみましょう。

そこから一つずつ、現実が整っていきますよ。