こんにちは。ジェネレーションB、運営者の「TAKU」です。

住民税はいくらから引かれるのか、100万円なのか103万円なのか、106.5万円や110万円なのか、ここかなり気になりますよね。

さらに106万円や130万円、123万円、160万円まで並んでくると、どれが住民税の話で、どれが扶養や社会保険の話なのか、正直かなり混乱しやすいです。

しかも、住民税はいつから引かれるのか、パートやアルバイトではいくらからなのか、学生や年金暮らしではどう見るのか、新卒ではなぜ引かれないのか、退職後はどうなるのか、副業で普通徴収にできるのか、住民税非課税世帯とは何が違うのかまで、検索する場面ごとに知りたい答えが少しずつ変わります。

この記事では、そのズレをひとつずつほどいて、あなたが今どこを見ればいいのかを分かりやすく整理していきます。

この記事でわかること

- 住民税の非課税ラインが103万円・106.5万円・110万円に分かれる理由

- 100万円・106万円・123万円・130万円・160万円との違い

- 住民税がいつから天引きされるのかという時系列

- パート・学生・年金・新卒・退職後・副業ごとの見方

1. 住民税はいくらから引かれる?金額の目安

まずは、数字の全体像から見ていきます。

ここを先に整理すると、検索結果で数字がバラバラに見える理由がかなりスッキリします。

この記事では、いま納めている令和7年度住民税と、2026年6月から始まる令和8年度住民税を分けて見ていきます。

1-1. 住民税100万円と103万円の差

ここは検索でいちばん迷いやすいところです。

結論からいうと、100万円も103万円も、どちらも間違いではありません。

違いは、古い年度の記事を見ているか、令和8年度の新しい基準を見ているかです。

単身・給与収入のみ・扶養なし・障害者等に当てはまらない前提で見ると、令和7年度までは住民税の非課税ラインが93万円・96.5万円・100万円の3パターンでした。

ところが、令和8年度からは給与所得控除の最低保障額が55万円から65万円へ引き上げられたため、同じ考え方でも103万円・106.5万円・110万円へと上がっています。

まず押さえたい結論

| 自治体の例 | 令和7年度まで | 令和8年度から |

|---|---|---|

| 名護市 | 93万円以下 | 103万円以下 |

| 前橋市 | 96.5万円以下 | 106.5万円以下 |

| 大阪市 | 100万円以下 | 110万円以下 |

なので、ネットで「100万円を超えると住民税」と書かれている記事を見ても、即アウトとは限りません。

その記事がどの年度を前提にしているかを見ないと、数字だけでは判断しにくいです。

私が見る限り、ここで混乱している人はかなり多いです。

数字だけ覚えるより、住民税は前年所得ベースで、しかも年度で基準が変わると覚えたほうがブレません。

参考として、令和8年度の改正内容は大阪市の税制改正案内、106.5万円の例は前橋市の案内、103万円の例は名護市の案内で確認できます。

1-2. 住民税106.5万円と110万円

106.5万円と110万円の違いは、全国一律の差ではなく、自治体ごとの非課税基準の差です。

ここが分かると、「なぜ友だちは110万円と言っているのに、自分は106.5万円と言われたのか」が見えてきます。

令和8年度では、住民税の基礎控除自体は43万円のままですが、給与所得控除の最低額が65万円へ引き上げられています。

そこに自治体ごとの非課税基準の所得額が組み合わさるため、単身・給与のみのラインが103万円、106.5万円、110万円に分かれます。

たとえば、前橋市は給与収入106.5万円以下なら市民税・県民税・森林環境税が課税されないと案内しています。

一方で、横浜市や大阪市のように110万円以下を目安として案内している自治体もあります。

ここでいう106.5万円や110万円は、単身・給与収入のみ・扶養なしというかなり条件をそろえた目安です。

扶養の有無、ひとり親、障害者、未成年などで基準は変わります。

もうひとつ大事なのは、住民税には所得割だけでなく、均等割と森林環境税という定額部分があることです。

つまり「少しだけ引かれた」と感じるケースでは、いきなり大きな税額が乗ったのではなく、まず定額部分が動いていることもあります。

住民税の計算は一般に所得割と均等割の合算で見るので、境目の年収では「完全非課税」から「定額だけ」「所得割も発生」へと見え方が変わりやすいです。

ここ、明細を見るときのコツですよ。

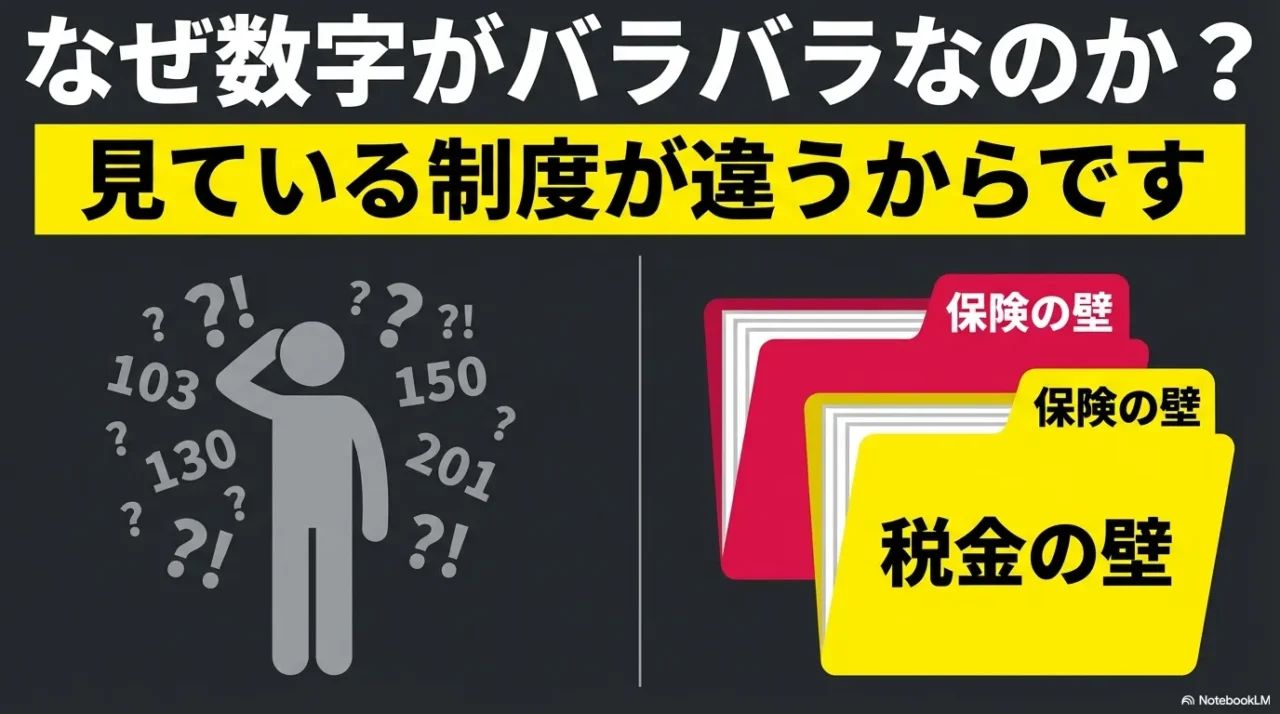

1-3. 住民税106万円と130万円

106万円と130万円は、住民税の基準として語られがちですが、実際には社会保険の壁として意識される数字です。

ここを混同すると、年収調整の考え方がズレます。

106万円は社会保険で出てくる数字

106万円は、短時間労働者の厚生年金保険・健康保険の適用拡大の話でよく出ます。

日本年金機構でも、所定内賃金月額8.8万円以上などの条件とあわせて説明されています。

つまり、106万円=住民税が始まる線ではなく、まずは社会保険の話として見るのが基本です。

130万円は被扶養者の基準で出てくる数字

130万円は、協会けんぽなどで案内されている健康保険の被扶養者認定の収入基準として有名です。

年間収入130万円未満かつ被保険者の収入の2分の1未満などの条件があり、こちらも住民税の非課税ラインとは別物です。

ここは本当に混同注意です。

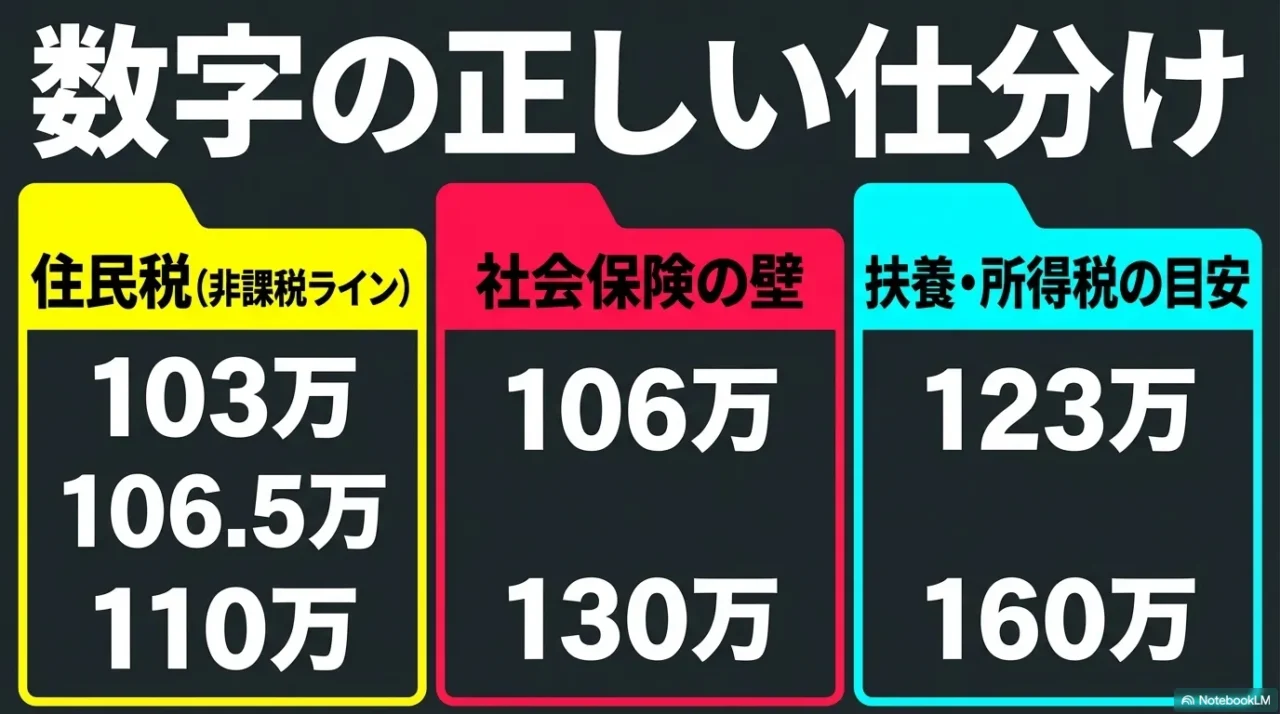

住民税で見るなら103万円・106.5万円・110万円、社会保険で見るなら106万円や130万円、という感じでラベルを分けて考えるのがコツです。

私はここを「税金の壁」と「保険の壁」を別フォルダに分ける感覚で整理するのをおすすめしています。

制度が違えば、見ている金額の意味も変わります。

社会保険側の詳細は日本年金機構の短時間労働者Q&Aと、協会けんぽの被扶養者案内が分かりやすいです。

1-4. 住民税123万円と160万円

123万円と160万円も、検索ではよく一緒に出ます。

ただ、この2つも住民税の非課税ラインそのものではありません。

ここかなり大事です。

123万円は扶養判定の数字

123万円は、税法上の扶養や配偶者控除の判定で出てくる数字です。

令和8年度の住民税では、配偶者控除や扶養控除の所得要件が58万円以下、給与収入のみなら123万円以下へ引き上げられています。

つまり、本人には住民税がかかり始めていても、扶養判定ではまだ別の扱いになることがあるわけです。

160万円は所得税側の数字

160万円は、所得税の基礎控除や給与所得控除の見直しとセットで話題になりやすい数字です。

住民税の非課税ラインと同じノリで扱うとズレるので、ここは切り分けてください。

160万円は住民税の壁ではなく、主に所得税側で出てくる数字と覚えると整理しやすいです。

数字のラベル分け

| 数字 | 主に見る制度 |

|---|---|

| 103万円・106.5万円・110万円 | 住民税の非課税ライン |

| 123万円 | 扶養や配偶者控除の判定 |

| 106万円・130万円 | 社会保険の壁 |

| 160万円 | 所得税側の目安 |

123万円の見直しは大阪市の税制改正案内や横浜市の令和7年度税制改正概要、160万円の考え方は国税庁の特設ページで確認できます。

1-5. 住民税はいつから引かれる?

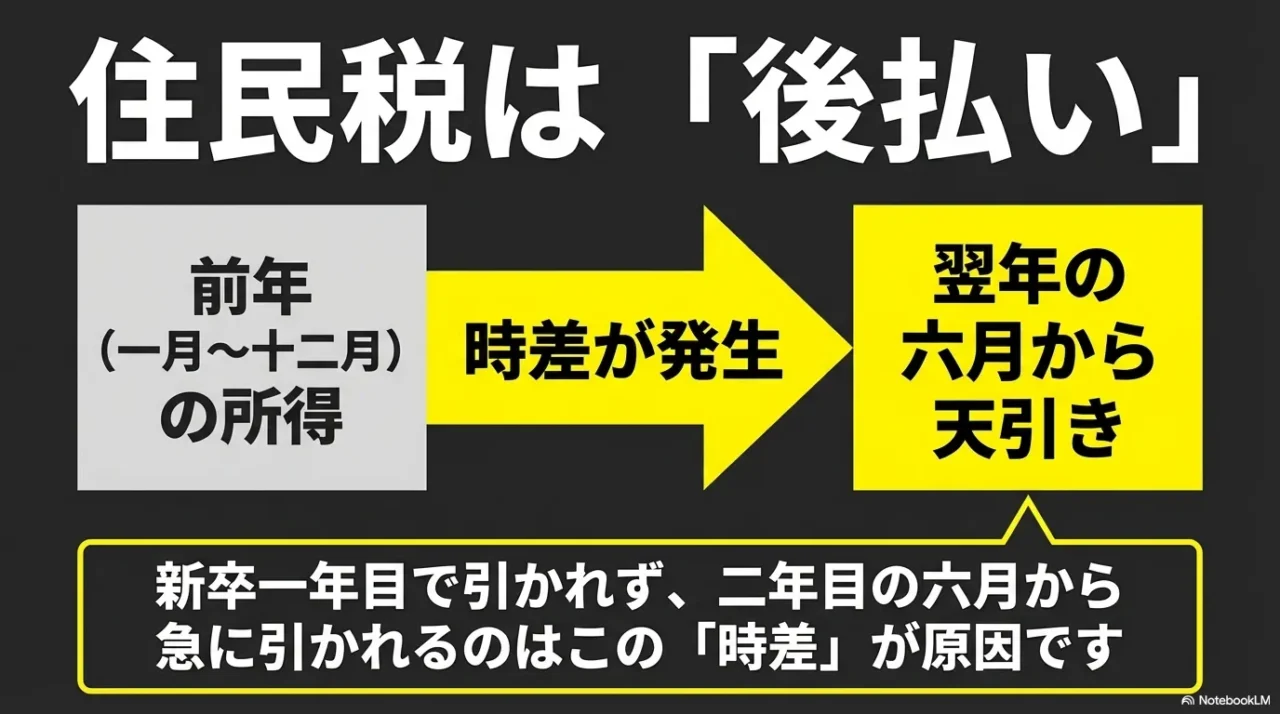

住民税は、その年の収入にその年のうちにかかるわけではありません。

前年1月から12月の所得をもとに、翌年6月から引かれるのが基本です。

ここ、初めて知るとちょっと驚きますよね。

会社員やパートで給与から天引きされる場合は、6月から翌年5月までの12回で分けて特別徴収されるのが一般的です。

自分で納める普通徴収なら、通常は6月・8月・10月・翌年1月の4回で納めます。

たとえば2025年の収入が基準になるのは、2026年6月から始まる令和8年度住民税です。

今年たくさん働いた分が、翌年から効いてくるという時間差を押さえておくと、家計の見通しがかなり立てやすくなります。

私は住民税を「後払いの税金」と考えるようにしています。

だから、年収が増えた年ほど、翌年の6月あたりで体感的にズシッときやすいです。

納税方法の公式案内は、横浜市の納期説明や、大阪市の納税方法が参考になります。

2. 住民税はいくらから引かれる?ケース別

ここからは、検索意図が強いケース別に見ていきます。

同じ住民税でも、パートなのか、学生なのか、年金なのか、退職後なのかで、気になるポイントはかなり変わります。

あなたの状況に近いところから読んでください。

2-1. 住民税はパートとアルバイトでいくらから

パートでもアルバイトでも、住民税の考え方は基本的に同じです。

前年の給与収入が自治体ごとの基準を超えると、翌年6月から住民税がかかりやすくなります。

単身・給与のみ・扶養なしなら、令和8年度の目安は103万円・106.5万円・110万円のどれかです。

ここは雇用形態ではなく、どこに住んでいるかでラインが変わります。

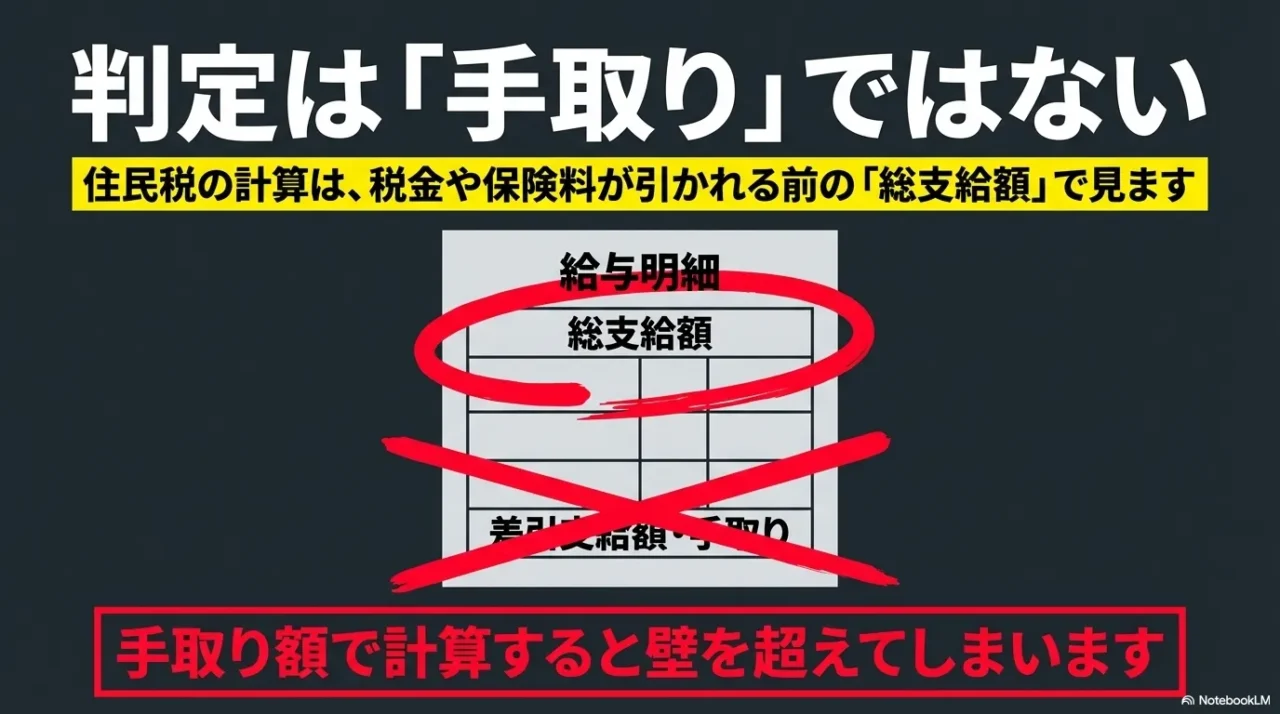

そして実務でいちばん大事なのは、判定に使うのが手取りではなく総支給額だという点です。

交通費の扱いや非課税項目は別として、基本的には給与明細の「差引支給額」ではなく、税金や保険料が引かれる前の金額で考えます。

「手取りが月8万円くらいだから大丈夫かな」と見てしまうのは危険です。

住民税の判定でまず見るのは、年間の総支給ベースです。

勤務先が変わっても、掛け持ちしていても、前年の給与収入として合計で見られます。

年末に近づいてきたら、ざっくりでも年間見込みを出しておくと安心です。

毎月の給与明細や源泉徴収票を月別にポンと入れておくだけでも、年末の計算がグッと楽になりますよ。

年収の壁をしっかり把握するために、まずは毎月の明細をサッと見返せる環境を作ってみてくださいね。

推薦商品

① リヒトラブ リクエスト ドキュメントファイル A4

| リクエスト・ドキュメントファイル A4判13ポケット リヒトラブ G5610-4 価格:803円 |

- 解決する課題 毎月の給与明細や源泉徴収票、税金関連の書類をなくさずに月別・項目別に一括管理したい。

- ここが効く 見出し付きのポケットにサッと差し込むだけで、月ごとの給与明細が綺麗に仕分けられます。

- 選定理由

- シンプルな構造で扱いやすく、最初の書類管理ツールとして導入しやすい。

- 薄型なので本棚の隙間などにもスッキリ収まる。

- 13ポケットあるため、1年分の月別明細+年間の重要書類という分け方に適している。

- 検索キーワード リヒトラブ ドキュメントファイル A4 13ポケット

② セキセイ パピエリ ドキュメントスタンド A4

| セキセイ パピエリ ドキュメントスタンド A4ワイドヨコ 12仕切り13ポケット ブルー FB−2380−10 1個 価格:921円 |

- 解決する課題 毎月の給与明細や源泉徴収票、税金関連の書類をなくさずに月別・項目別に一括管理したい。

- ここが効く アコーディオンのように自立するので、引き出しを開けずに上からポイポイ書類を投げ込むだけで整理が完了します。

- 選定理由

- 自立型なので、リビングやデスクの片隅に出しっぱなしでもインテリアに馴染む。

- 書類の量に合わせてマチが伸び縮みするため、無駄なスペースを取らない。

- ファイリングの手間が極限まで減るため、ズボラな人でも管理が継続しやすい。

- Amazon検索キーワード セキセイ パピエリ ドキュメントスタンド A4

③ コクヨ ドキュメントバッグ KaTaSu スタンドタイプ

| 価格:5032円~ |

- 解決する課題 毎月の給与明細や源泉徴収票、税金関連の書類をなくさずに月別・項目別に一括管理したい。

- ここが効く 書類だけでなく、家計簿や電卓、筆記用具などの「お金の管理セット」をこれ一つにまとめてサッと持ち運べます。

- 選定理由

- 自立するバッグ型で、リビングのテーブルがすぐにお金管理のワークスペースに変わる。

- ファイルボックスとしての収納力と、持ち運びの利便性を兼ね備えている。

- 中身が一覧しやすく、複数の副業や家族の書類をまとめて管理するのにも適している。

- 検索キーワード コクヨ ドキュメントバッグ KaTaSu スタンドタイプ

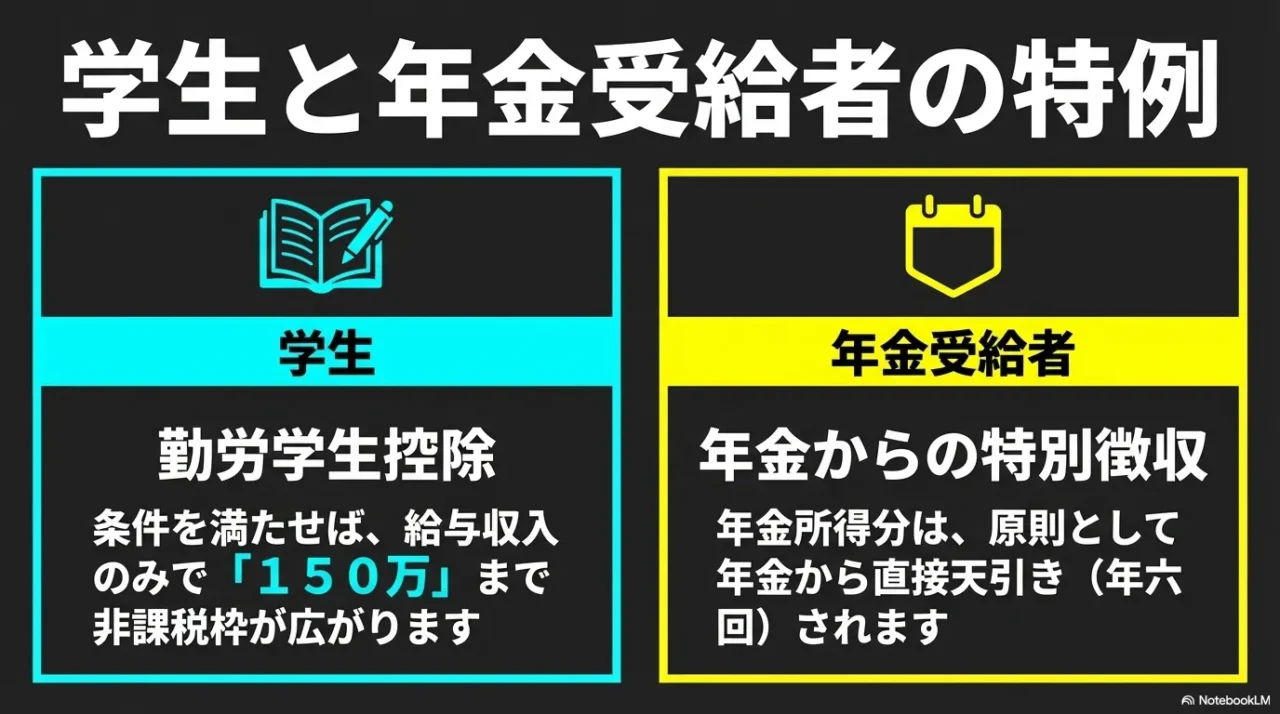

2-2. 住民税は学生でいくらから

学生だから住民税が自動でゼロ、というわけではありません。

ここ、意外と見落としがちです。

学生でも前年所得が基準を超えれば住民税はかかります。

基本の非課税ラインは、単身なら一般の給与所得者と同じように自治体差で見ます。

そのうえで、学生は勤労学生控除が使える可能性があります。

令和8年度からは、勤労学生控除の要件が合計所得85万円以下、給与収入のみなら150万円以下へ見直されています。

さらに、給与所得等以外の所得が10万円以下という条件もあります。

つまり、学生バイトで住民税を考えるときは、基本の非課税ラインと勤労学生控除の要件を分けて見るのがコツです。

ここがごちゃつくと、「住民税はかかるのに、控除は使えるの?」みたいな混乱が起きやすいです。

学生で確認したい順番はシンプルです。

まず年収が基準を超えるかを見る。

その次に、勤労学生控除の要件に入るかを確認する。

この順番で見ると迷いにくいです。

詳しい条件は横浜市の勤労学生控除案内や、大阪市の令和8年度改正案内で確認できます。

2-3. 年金の住民税はいくらから天引き

年金生活になると、「年金から住民税が引かれるの?」という不安が出てきますよね。

ここは住民税が課税されるかと、年金から特別徴収されるかを分けて見ると分かりやすいです。

まず、年金収入だけで住民税が非課税になる目安は、自治体差があります。

たとえば横浜市では、年金収入のみ・単身の場合、65歳以上で155万円以下、65歳未満で105万円以下を非課税の目安として案内しています。

指定都市以外ではこれよりやや低い基準になる自治体もあるので、年金だけの人も「全国一律」とは考えないほうが安全です。

次に、年金からの天引きは、満65歳以上で、公的年金等にかかる住民税が課税され、年額18万円以上の老齢基礎年金や老齢年金などを受給し、介護保険料も年金から特別徴収されているなどの条件を満たしたときに動きます。

天引きのタイミングは、通常4月・6月・8月・10月・12月・翌年2月の年6回です。

年金の住民税は、年金所得分だけが年金から特別徴収されます。

ほかに給与や不動産などの所得があると、その分は別の納め方になることがあります。

年金からの特別徴収の条件は大阪市の公的年金からの特別徴収案内、非課税目安は横浜市のFAQが参考になります。

2-4. 住民税は新卒で引かれない?退職後は?

新卒1年目で住民税が引かれないことがあるのは、珍しい話ではありません。

理由はシンプルで、住民税が前年所得ベースだからです。

前年に課税対象となる給与収入がなければ、1年目の6月に住民税がほぼ出ないことがあります。

逆に、新卒2年目の6月から急に手取りが減って驚く人は多いです。

ここは「会社がおかしい」のではなく、住民税の時間差が表に出てきただけ、というケースがほとんどです。

退職後はさらにややこしくなります。

6月から12月の間に退職した場合は、未徴収分が普通徴収へ切り替わることがありますし、本人の申出で最後の給与や退職手当から一括徴収されることもあります。

1月1日から4月30日までの間に退職する場合は、地方税法により、原則として残りの税額(5月分まで)が最後の給与や退職手当から一括徴収されます。

退職後に納付書が届いても、「辞めたのにおかしい」とは限りません。

前年の所得に対する住民税が残っているだけ、ということが普通にあります。

退職後の負担感がつかみにくい人は、サイト内の退職後の住民税が高いと感じたときの整理記事も合わせて読むと、かなり見通しが立ちやすいと思います。

2-5. 副業の住民税と普通徴収

副業の住民税でよくある悩みは、「会社に知られたくないから普通徴収にできるのか」という点です。

ここは期待しすぎないのが大事かなと思います。

副業が給与所得なら、住民税は本業分とまとめて特別徴収になるのが一般的です。

一方で、事業所得や雑所得、不動産所得など、給与以外の所得なら、確定申告や住民税申告で普通徴収を選べるケースがあります。

ただし、自治体の運用や所得区分で扱いが変わることがあるため、普通徴収を選べば100%会社に分からないとは言い切れません。

私は、副業の住民税は「隠す方法」を探すより、まず所得区分を正しく整理するほうが先だと思っています。

ここを飛ばすと、あとから余計にややこしくなります。

副業の住民税で見る順番は、①副業が給与か給与以外か ②申告が必要か ③普通徴収を選べるか、の順です。

この順番を崩さないほうが安全です。

副業の住民税をもう少し深く整理したい方は、普通徴収にできるケースとできないケースをまとめた次の記事も参考にしてみてください。

副業と住民税の見え方をもう少し深く整理したいなら、サイト内のポイ活の確定申告と住民税の関係を整理した記事も参考になると思います。

なお、住民税の徴収方法は自治体差があるので、正確な情報はお住まいの自治体の公式サイトをご確認ください。最終的な判断は税理士や自治体窓口など専門家にご相談ください。

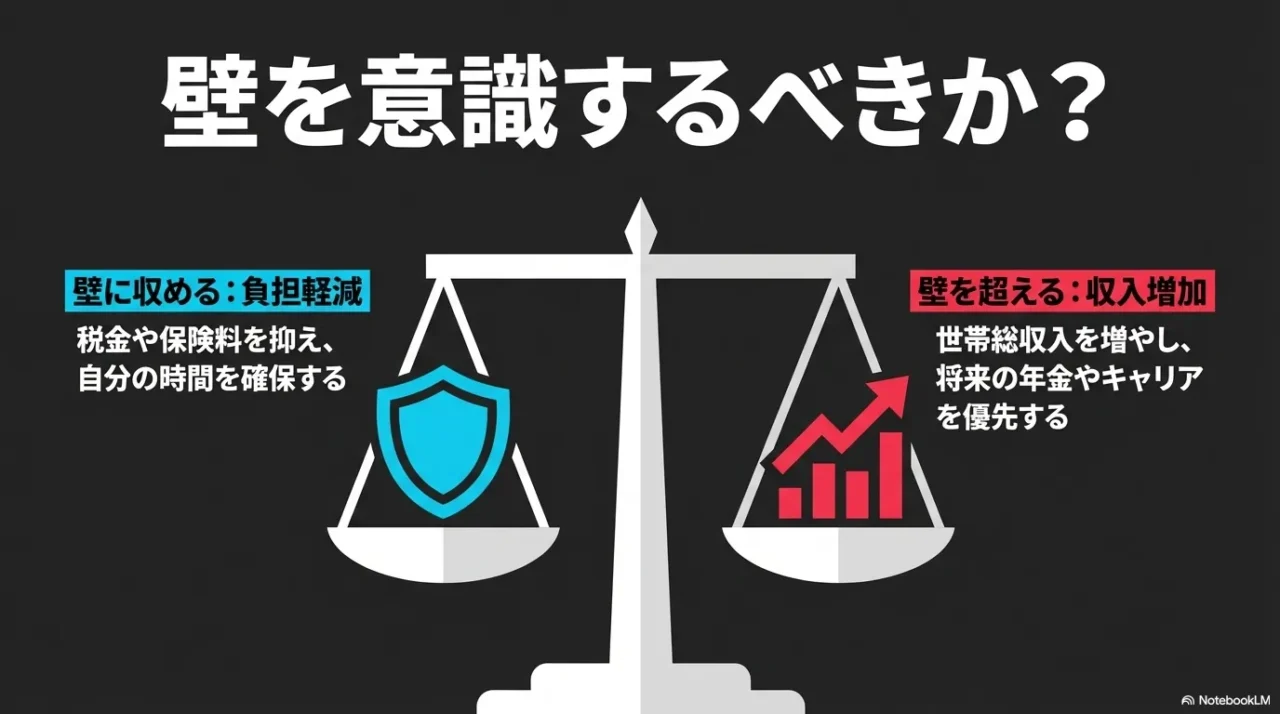

2-6. 住民税の壁を意識した年収調整のメリット・デメリット

年収を103万円や106.5万円、110万円などの非課税ラインに収めるよう調整することには、メリットだけでなくデメリットもあります。

ご自身のライフスタイルに合わせて判断することが大切です。

メリット

デメリット

2-7. 住民税の年収の壁に関するよくある質問(FAQ)

- 住民税の103万・106.5万・110万の基準は自分で選べますか?

-

選べません。お住まいの市区町村(自治体の級地)によって一律で決まっています。ご自身の自治体がどの基準を採用しているかは、市役所等のホームページで確認できます。

- パートの年収が壁を少し超えたら、いきなり数万円引かれますか?

-

すぐに数万円引かれるわけではありません。壁を少し超えた段階では、まず年間5,000円前後の「均等割・森林環境税」がかかり、「所得割」は超えた金額に対して計算されるため、手取りがいきなり激減することはありません。

- 交通費は住民税の計算に含まれますか?

-

一定の非課税限度額(月額15万円等)までの通勤交通費であれば、給与収入には含まれず、住民税の計算対象にもなりません。ただし、社会保険の壁の判定には含まれる場合があるため注意が必要です。

- 引っ越しをした場合、住民税の基準はどこの自治体になりますか?

-

住民税は、その年の「1月1日時点」に住民票がある自治体に納めます。年の中途で引っ越した場合でも、1月1日時点に住んでいた自治体の基準が適用されます。

2-8. 住民税はいくらから引かれるかと非課税世帯の要点

最後に、いちばん大事なところをまとめます。

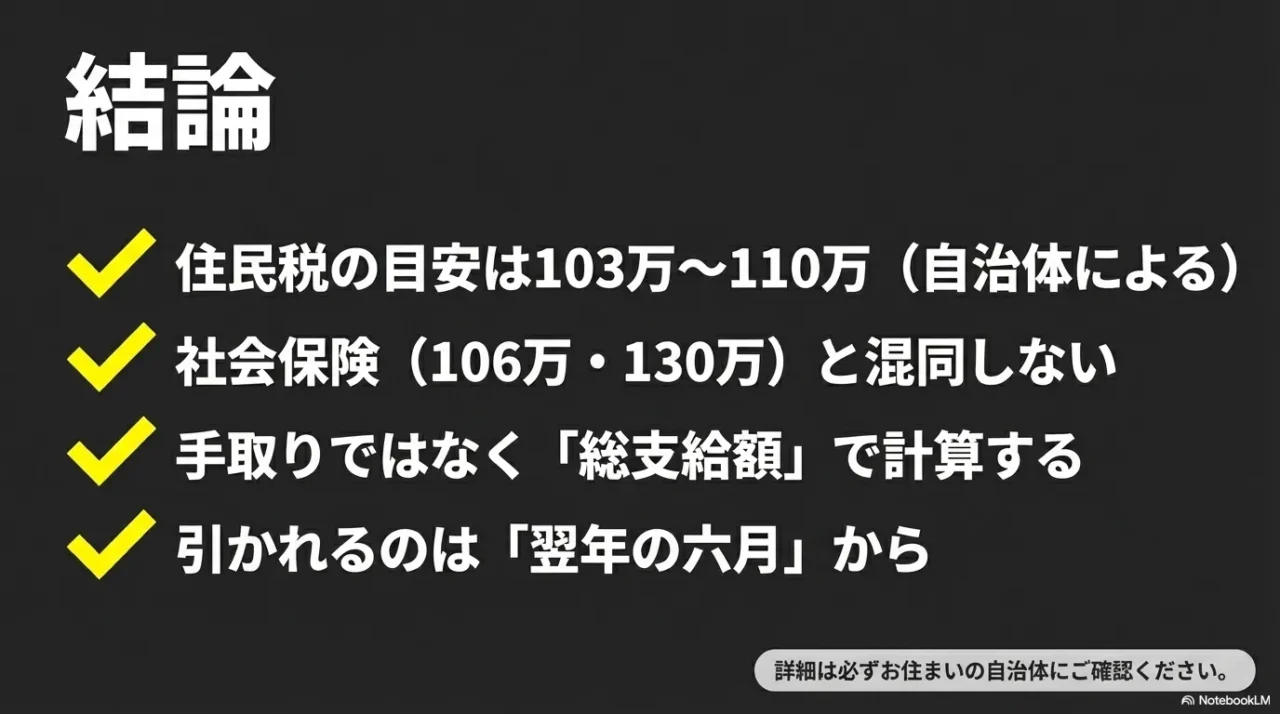

住民税はいくらから引かれるかの答えは、単身・給与のみなら令和8年度でおおむね103万円から110万円あたりが目安です。

ただし、正確なラインは自治体で変わります。

また、100万円・103万円・106.5万円・110万円が混在して見えるのは、旧年度の情報と新年度の情報、さらに自治体差が混ざっているからです。

数字が違う記事を見ても、すぐにどちらかを誤情報と決めつけなくて大丈夫です。

そして、123万円は扶養、106万円と130万円は社会保険、160万円は所得税側の数字として見るのが基本です。

住民税の壁と、扶養や社会保険の壁は別物。

ここが整理できると、年収調整の判断がかなりしやすくなります。

最後にもうひとつ。

本人の住民税が非課税と、住民税非課税世帯は同じ意味ではありません。

支援制度では、世帯全員が住民税非課税であることが条件だったり、課税者に扶養されているだけの世帯は対象外になったりと、制度ごとに細かい条件があります。

この記事の結論

- 単身・給与のみなら令和8年度の目安は103万円・106.5万円・110万円のいずれか

- 住民税は前年所得に対して翌年6月から引かれる

- 106万円・130万円・123万円・160万円は別制度の数字として整理する

- 本人非課税と住民税非課税世帯は同じではない

住民税は生活に直結するテーマなので、数字はあくまで一般的な目安として受け取ってください。正確な情報は、お住まいの自治体や国税庁、協会けんぽ、日本年金機構などの公式サイトをご確認ください。最終的な判断は、自治体窓口や税理士、社会保険労務士など専門家にご相談ください。

👇時間のない方はこちらの動画をチェック👇

⏰ 動画のタイムテーブル

- [00:00] オープニング:年収の壁(103万、106万、110万、130万)の複雑さについて

- [00:38] なぜ住民税の非課税ラインは3種類(103万・106.5万・110万)あるのか?(地域による違い)

- [01:40] 非課税ラインを少し超えた場合の住民税の仕組み(均等割と所得割の違い)

- [02:14] 住民税が引かれるタイミングについて(前年の収入に対して翌年6月から引かれる「後払い」の仕組み)

- [03:15] 「税金の箱」と「保険の箱」を分けて考える重要性

- [03:52] 具体的な壁の仕分け①:103万・106.5万・110万(住民税の壁)

- [04:05] 具体的な壁の仕分け②:123万(扶養の壁・配偶者等の税金負担)

- [04:30] 具体的な壁の仕分け③:106万・130万(社会保険の壁)

- [04:54] まとめ:壁を分けて理解することのメリット(自分の働き方をコントロールする)