こんにちは。ジェネレーションB、運営者の「TAKU」です。

40歳の社会保険料はいくら増えるのか、2026年は特にややこしいです。

40歳の介護保険料はいつから始まるのか、40歳の手取りはいくら減るのか、40歳で賞与はいくら増えるのか、40歳で厚生年金は上がるのか。

ここ、気になりますよね。

しかも、40歳の1日生まれはどうなるのか、40歳で国民健康保険はいくら増えるのか、退職後や任意継続の介護保険料はどうなるのかまで絡むと、給与明細を見てもパッと判断しにくいかなと思います。

この記事では、2026年の制度改定と40歳到達による増額を分けながら、あなたの疑問を順番にほどいていきます。

この記事でわかること

- 40歳で本当に増える保険料の正体

- 会社員の手取り減少額の目安

- 1日生まれや賞与、任意継続の注意点

- 2026年改定と40歳到達分の違い

1. 【2026年】40歳の社会保険料はいくら増える?

まずは、会社員など給与から天引きされる人を中心に、40歳で何が増えるのかをシンプルに整理します。

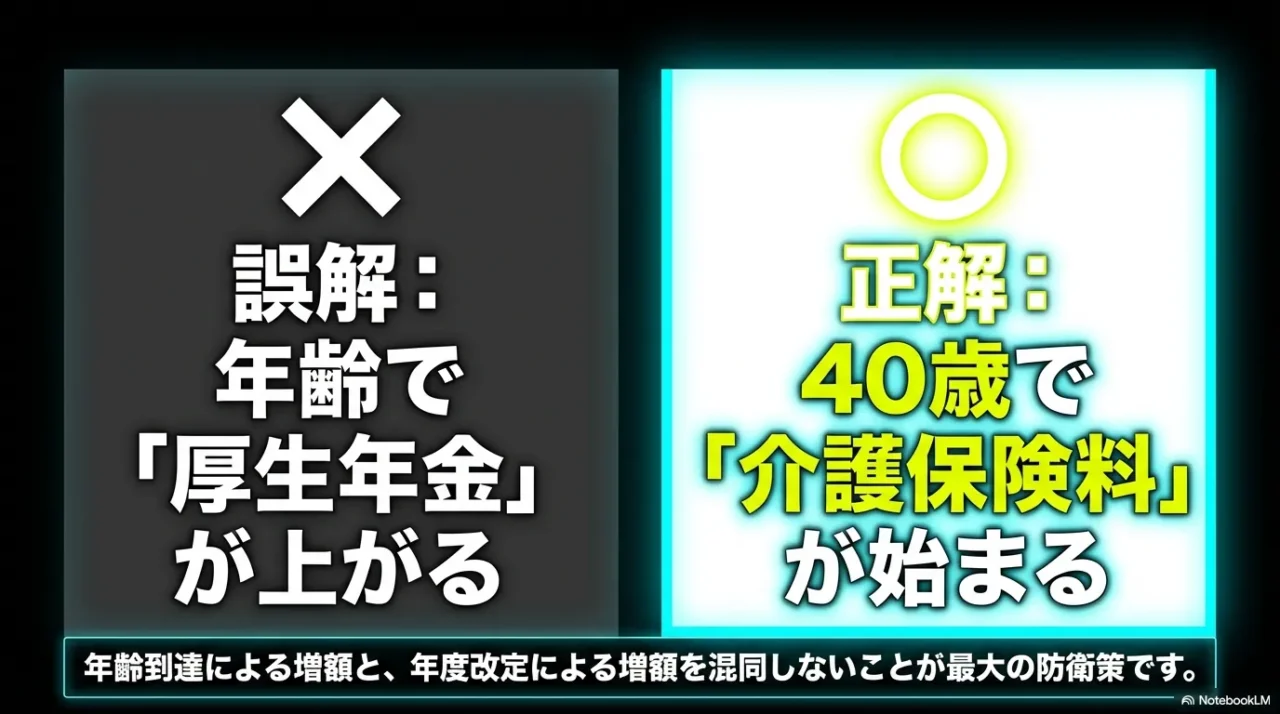

先に結論を言うと、40歳で増える中心は介護保険料です。

厚生年金が年齢だけで上がるわけではないので、ここを切り分けるだけでかなり見通しが良くなります。

1-1. 40歳の介護保険料はいつから

40歳になると、健康保険に加入している人は介護保険の第2号被保険者として介護保険料を負担するようになります。

会社員なら、健康保険料と一緒に給与から天引きされる形が基本です。

大事なのは、介護保険料が始まるのは誕生日当日ではないことです。

実務では「満40歳に達した日」で判定されるので、感覚より少し早く始まります。

ここを知らないと、給与明細を見たときに「え、もう増えてる」と感じやすいんですよ。

会社員の40歳到達で増える中心は、健康保険に上乗せされる介護保険料です。

2026年度の協会けんぽでは、介護保険料率は1.62%、本人負担の目安はその半分の0.81%です。

ただし、ここで出す数字はあくまで一般的な目安です。

実際の控除額は標準報酬月額や端数処理、加入先の運用で見え方が少し変わることがあります。

正確な情報は公式サイトをご確認ください。

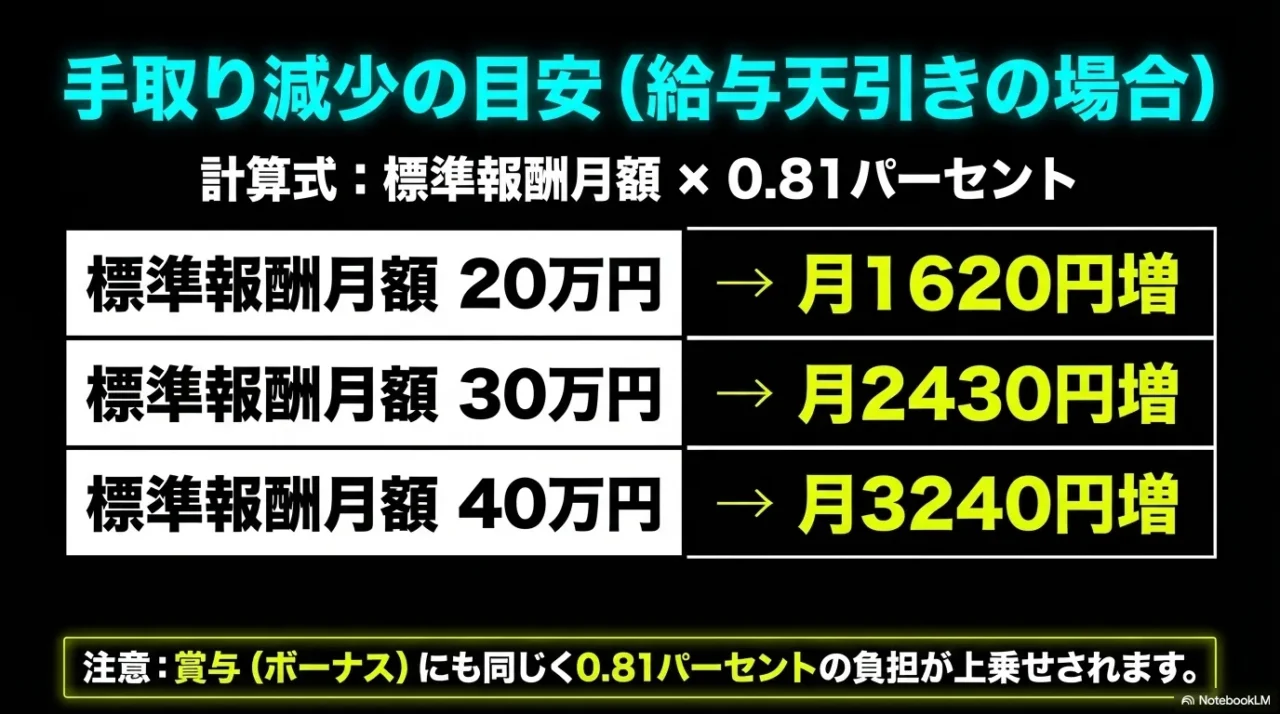

1-2. 40歳の手取りはいくら減る?

会社員のあなたが一番知りたいのは、やっぱりここだと思います。

手取りの減少額は、2026年度の協会けんぽ基準なら、ざっくり言うと標準報酬月額×0.81%で見るとわかりやすいです。

なお、企業独自の健康保険組合(組合健保)に加入している場合は料率が異なるためご注意ください。

ポイントは、給与額そのものではなく、社会保険で使う標準報酬月額で計算することです。

月給と完全一致しないこともあるので、給与明細だけでざっくり判断しすぎないほうが安心です。

目安の式は「標準報酬月額×0.81%(※協会けんぽの場合)」。

40歳到達で増える分だけを見ると、この考え方でかなり整理しやすいです。

| 標準報酬月額 | 月の増加目安 | 年の増加目安 |

|---|---|---|

| 20万円 | 約1,620円 | 約19,440円 |

| 30万円 | 約2,430円 | 約29,160円 |

| 40万円 | 約3,240円 | 約38,880円 |

| 50万円 | 約4,050円 | 約48,600円 |

| 60万円 | 約4,860円 | 約58,320円 |

この表は、あくまで一般的な目安です。

実際には昇給で等級が変わったり、健康保険の都道府県料率が別で動いたり、2026年の新制度分が加わったりします。

だから私は、40歳到達で増えた分だけと、年度改定で増減した分を分けて見るのがいちばん実用的だと思っています。

手取りが減る40代だからこそ、毎月の支出を「見える化」して無駄をなくす仕組みづくりが最大の防衛策になります。

ご自身のライフスタイルに合わせて、無理なく家計をスリム化できる方法を選んでみてください。

推薦商品

① ミドリ 家計簿 かんたん B5 月間+週間

| ミドリ かんたん家計簿 12355006 月間 B5 判 ホワイトデー 価格:990円 |

- 解決する課題:手取り減少のダメージをカバーするための「家計の支出管理・見直し」を習慣化したい

- ここが効く: 項目が少なくシンプルに設計されているため、ズボラな人でも手書きの支出管理が挫折せずに長続きします。

- 選定理由:

- 初期費用をかけずに、まずは自分の手で家計の現在地を把握できる

- 見開き1ヶ月の構成で、削るべき固定費や無駄遣いに気づきやすい

- スマホアプリでの入力が苦手な人でも直感的に書き込める

- 検索キーワード:ミドリ 家計簿 かんたん B5

② カシオ 本格実務電卓 12桁 JS-20WKA

| カシオ CASIO 本格実務電卓(検算) [12桁] JS-20WKA-PK-N 価格:9000円 |

- 解決する課題:手取り減少のダメージをカバーするための「家計の支出管理・見直し」を習慣化したい

- ここが効く: 打ち間違いを防ぐキー配列と静音設計で、面倒な家計簿計算やライフプランシミュレーションのストレスを大幅に軽減します。

- 選定理由:

- スマホの電卓機能とは比較にならないほど計算が速く正確に行える

- 長く使える耐久性があり、日々の家計管理の頼れる相棒になる

- 今後の税金対策やFPなどの資格勉強を始める際にもそのまま活躍する

- 検索キーワード:カシオ 本格実務電卓 JS-20WKA

③ リコー PFU ドキュメントスキャナー ScanSnap iX1300

| 価格:31680円 |

- 解決する課題:手取り減少のダメージをカバーするための「家計の支出管理・見直し」を習慣化したい

- ここが効く: 溜まったレシートや医療費の領収書をサッと差し込むだけで家計簿・確定申告アプリに自動入力され、支出管理が「完全自動化」に近づきます。

- 選定理由:

- 手入力の手間と時間を一気に削減し、家計管理の挫折を防ぐ

- 紙の書類がデータ化されるため、部屋がスッキリ片付く

- 浮いた時間を、お金の勉強や副業など生産的な活動に投資できる

- 検索キーワード:ScanSnap iX1300

1-3. 40歳で賞与はいくら増える?

見落としやすいのが賞与です。

40歳になると、月給だけではなく、賞与にも介護保険料の負担が乗ります。

考え方は月給と同じで、協会けんぽの場合、標準賞与額×0.81%が本人負担のざっくりした目安になります。

たとえば標準賞与額が30万円なら約2,430円、50万円なら約4,050円、100万円なら約8,100円ほど増えるイメージです。

ボーナス月に「思ったより残らない」と感じる人は、ここが効いていることが多いですね。

賞与額そのものではなく、社会保険上の標準賞与額で計算されます。

端数処理も入るので、実額はぴったり一致しないことがあります。

ボーナスが大きい会社ほど、月々の増加より賞与時の増加のほうが体感しやすいかもしれません。

賞与まで含めて年間の負担を見ると、40歳到達の影響がよりはっきり見えてきます。

1-4. 40歳で厚生年金は上がる?

ここは誤解がとても多いので、はっきり言います。

40歳になったから厚生年金保険料が上がるわけではありません。

厚生年金の保険料率は年齢40歳を理由に変わる仕組みではないからです。

給与明細で40歳前後に控除額が増えると、介護保険料ではなく厚生年金が上がったように見えることがあります。

でも実際には、増えている中心は介護保険料か、昇給による等級変化、あるいは別の年度改定です。

40歳で上がる中心は介護保険料です。

厚生年金は40歳という年齢だけでは上がりません。

また、国民年金保険料も40歳だから上がる制度ではありません。

年齢到達による増額と、年度改定による増額を混同しないことが大切です。

ここを分けて考えるだけで、ニュースの見出しにも振り回されにくくなりますよ。

1-5. 2026年の社会保険料改定とは

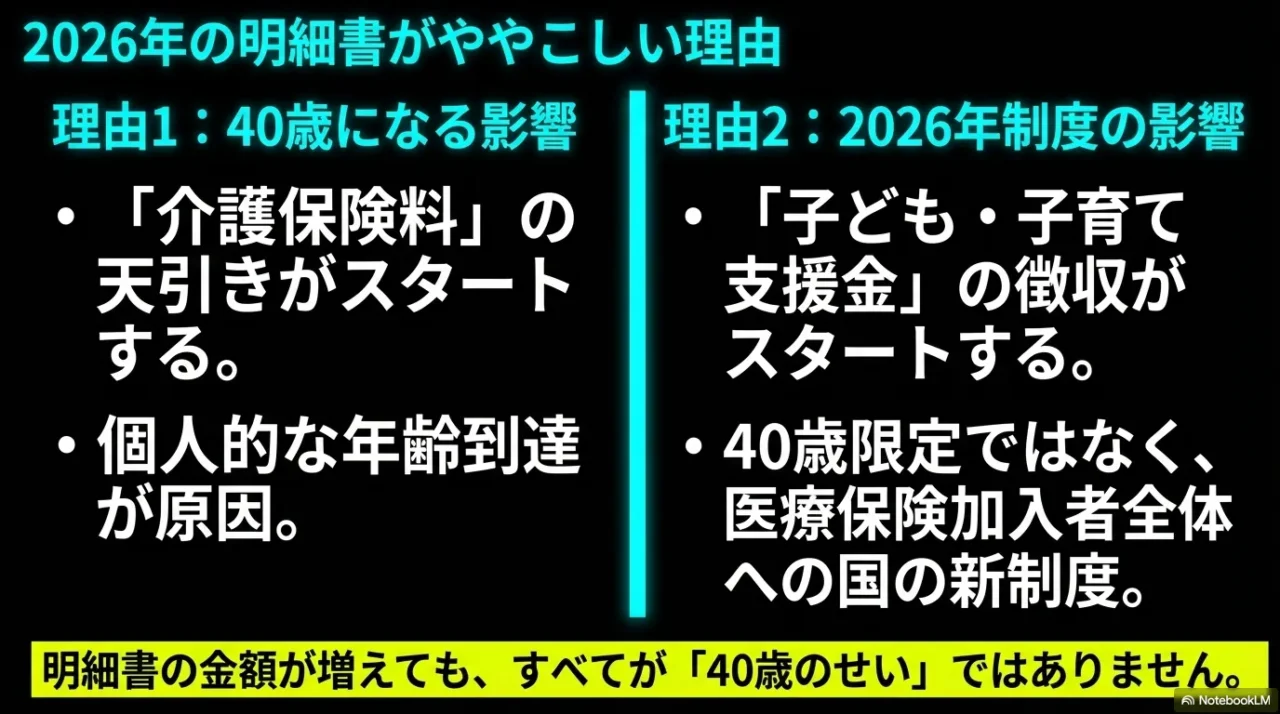

2026年は、40歳到達による増額だけでなく、制度側の改定も重なっています。

ここを一緒くたにすると話がこんがらがるので、私は次の2本立てで見るのをおすすめしています。

Aは40歳になったことで増える介護保険料、Bは2026年度の制度改定で動く健康保険料や子ども・子育て支援金です。

まずAは、40歳到達で始まる介護保険料です。

これは年齢がきっかけで増える分ですね。

次にBは、2026年度の改定で動く分です。

協会けんぽでは平均の健康保険料率が下がる方向がある一方で、介護保険料率は上がり、さらに子ども・子育て支援金が新たに始まります。

この子ども・子育て支援金は40歳限定ではありません。

医療保険加入者に広く関係する新しい負担で、会社員なら2026年4月分から、実務上は5月給与で天引きが始まる予定です。

標準報酬月額32万円の協会けんぽ加入者なら、本人負担は月368円ほどになる見込みです(※料率は国が一律で定めた0.23%の労使折半。なお、組合健保の場合は取り扱いが異なることがあります)。

つまり、2026年に「社会保険料が増えた」と感じても、その全部が40歳のせいではないということです。

2026年全体の改定を時系列で整理したいなら、2026年の社会保険料改定をまとめた解説も読むと全体像がつかみやすいかなと思います。

2. 40歳の社会保険料はいくら増える?2026の注意点

後半は、検索で迷いやすい例外や落とし穴をまとめます。

1日生まれ、国民健康保険、退職後の任意継続、65歳以降の扱いまで見ておくと、「自分はどのパターンか」がかなりはっきりします。

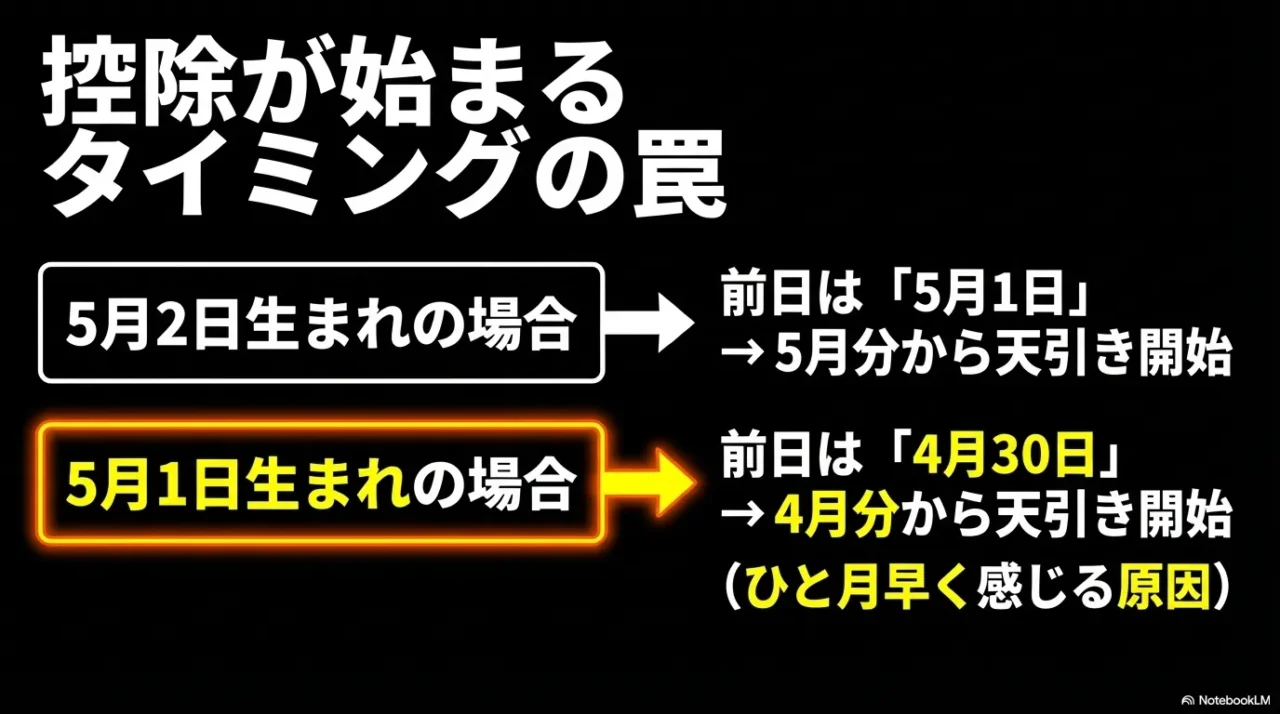

2-1. 40歳の1日生まれは要注意

1日生まれの人は、ここが最大の落とし穴です。

40歳の介護保険料は、誕生日当日ではなく、誕生日の前日が属する月からかかります。

つまり、5月1日生まれなら前日は4月30日なので、介護保険料は4月分から始まります。

これ、知らないと本当に混乱します。

誕生月からと思っていたのに、ひと月早く増えて見えるからです。

給与天引きが翌月控除の会社なら、5月の給与で「あれ、もう増えてる」となりやすいですね。

1日生まれは誕生月ではなく、前月分から介護保険料が発生します。

40歳到達の中でも、とくに見落としやすいポイントです。

逆に、5月2日生まれなら前日は5月1日なので、5月分からです。

この1日の違いでスタート月がズレるので、給与明細や会社の控除月を確認しておくと安心です。

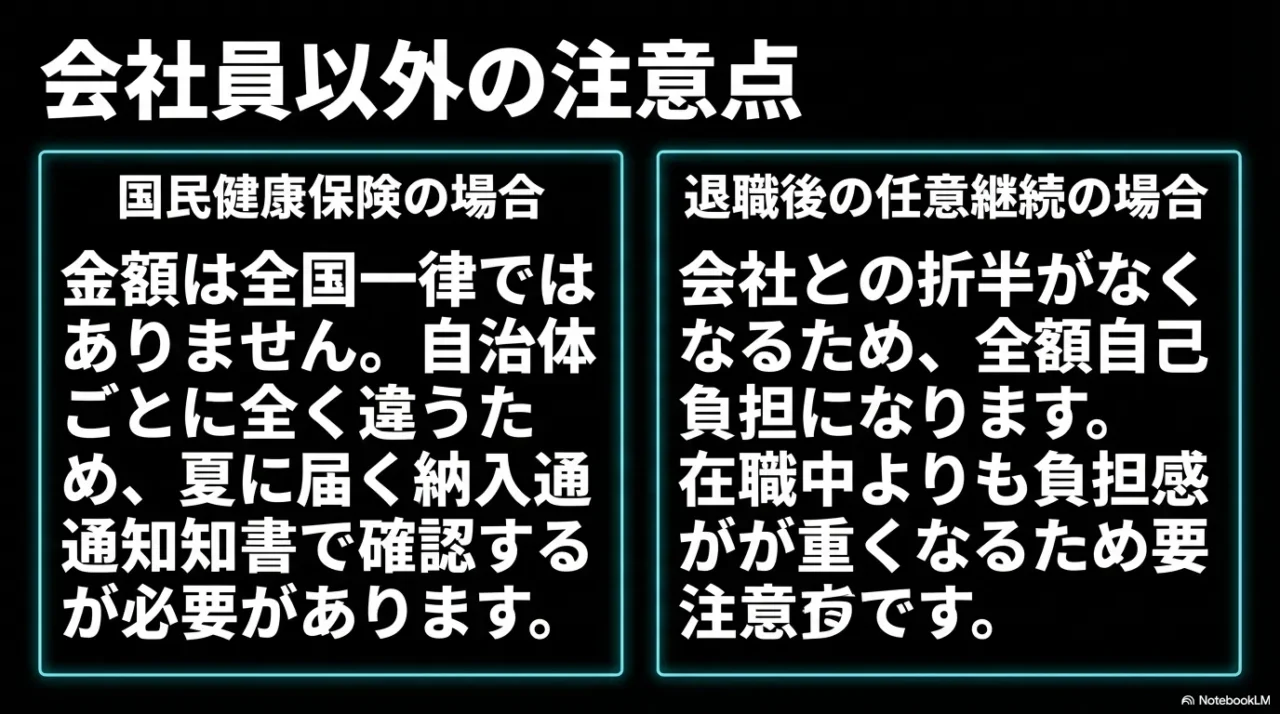

2-2. 40歳で国民健康保険はいくら増える

自営業やフリーランス、退職後に国保へ入っている人は、会社員と同じ考え方で読まないほうがいいです。

国民健康保険では40歳になると、医療分や後期高齢者支援金分に加えて、介護分がかかるようになります。

ただし、国保は全国一律の金額で語れません。

保険料率、均等割、所得割、平等割、軽減のルールが自治体ごとに違うからです。

だから「40歳で月いくら増える」と全国共通の数字を書くのは、私はおすすめしません。

国保は自治体差が大きく、同じ年収でも住んでいる市区町村や世帯人数で保険料が変わります。

2026年度は国保でも子ども・子育て支援金制度が始まるため、40歳から64歳の人は医療分、後期高齢者支援金分、介護分に加えて、この新しい負担も意識しておきたいところです。

とはいえ、国保は保険者ごとに通知時期も違います。

多くは6〜7月の納入通知書で具体額がわかる流れです。

もしあなたが国保なら、最終的には自治体の試算や通知で確認するのが確実です。正確な情報は公式サイトをご確認ください。金額の判断に迷う場合は、窓口や専門家に相談するのが安心です。

2-3. 40歳の退職後と任意継続の介護保険料

退職後の任意継続は、40歳以降だと負担感がグッと増えやすいです。

理由はシンプルで、在職中は会社と折半していた保険料を、任意継続では基本的に本人が全額負担する形になるからです。

つまり、同じ40歳でも「在職中の会社員」と「退職後に任意継続した人」では、感じる重さが違います。

ここ、かなり重要です。

退職をまたぐときは、40歳到達のタイミングが保険料に与える影響も見ておいたほうがいいですよ。

退職後の健康保険選びでは、任意継続と国保を月額ではなく年額で比較するのがコツです。

任意継続にするか、国保にするかで迷っているなら、任意継続と国保の比較ガイドも役立つはずです。

40歳以降は介護保険料の扱いも判断材料に入るので、退職時は「何となく」で決めないほうが後悔しにくいかなと思います。

なお、任意継続の保険料や申請期限は加入先で細かい違いがあります。ここもあくまで一般的な考え方として押さえ、最終的な判断は専門家にご相談ください。

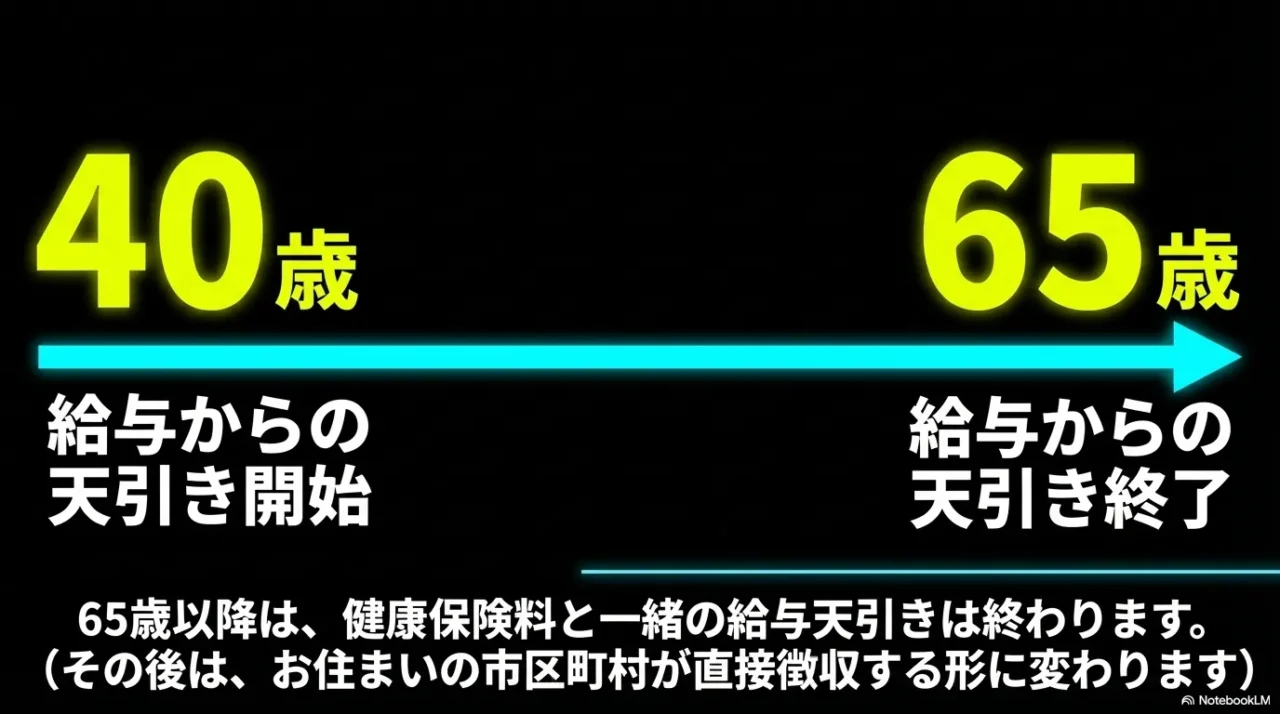

2-4. 40歳の介護保険料は65歳まで

40歳から始まった介護保険料は、ずっと会社の健康保険で払い続けるわけではありません。

65歳になると、介護保険の第2号被保険者ではなくなり、健康保険料と一緒の徴収は終わります。

その後は、お住まいの市区町村が第1号被保険者として介護保険料を徴収します。

なので、40歳で始まり、65歳で徴収の窓口が変わる、という理解を持っておくとわかりやすいです。

40〜64歳は介護保険料を払う世代ですが、介護サービスを自由に使えるわけではありません。

一般には特定疾病による要介護状態など、利用条件が限られます。

ここも誤解されやすいところですね。

「65歳になったら介護保険料がゼロになる」というより、徴収のされ方が変わると捉えるほうが正確です。

会社の給与明細から消えても、市区町村側の負担は別で発生します。

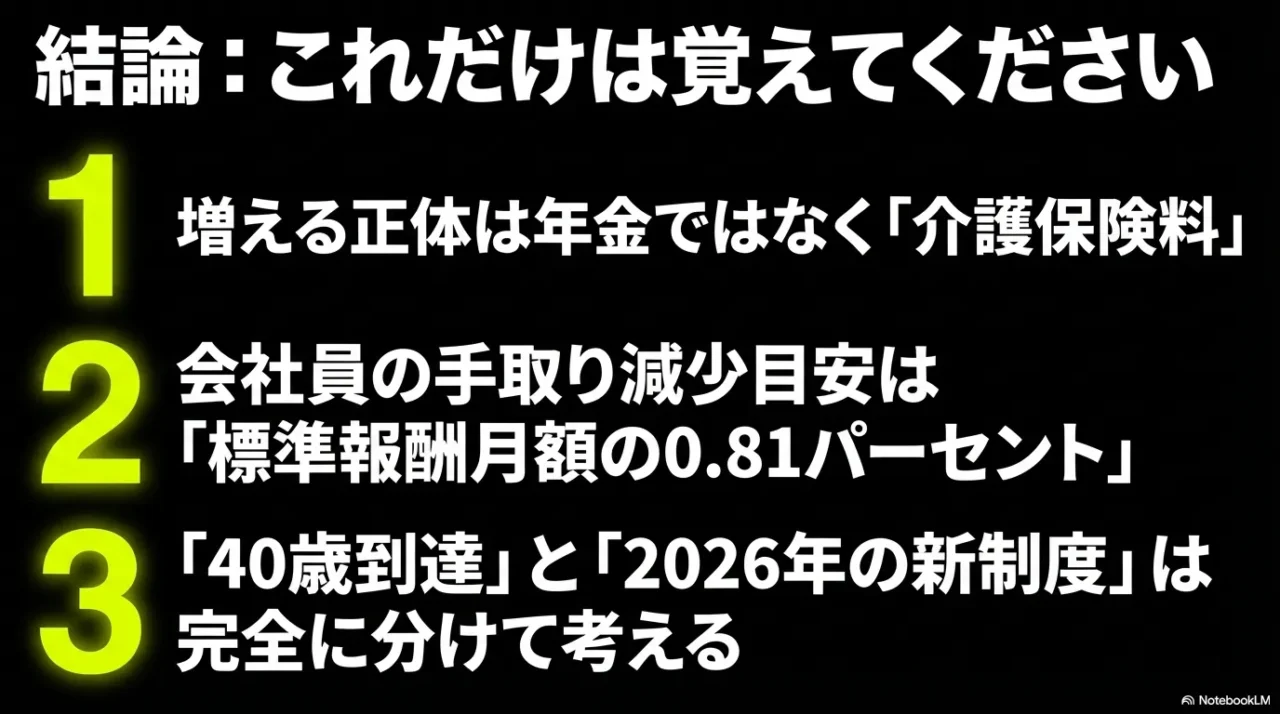

2-5. 40歳の社会保険料はいくら増える?2026年の結論

最後に、この記事の結論をシンプルにまとめます。

40歳の社会保険料はいくら増えるのかを2026年基準で考えると、会社員で増える中心は介護保険料です。

協会けんぽの目安なら、本人負担は標準報酬月額×0.81%で見ると整理しやすいです。

一方で、2026年は40歳到達とは別に、健康保険料率の見直しや子ども・子育て支援金の新設もあります。

だから、給与明細で増減があっても、それが全部40歳のせいとは限りません。

40歳到達分と2026年度改定分を分けて考えることがいちばん大事です。

40歳で増える中心は介護保険料。

厚生年金は40歳だから上がるわけではなく、国保は自治体ごとに大きく異なります。

あなたが会社員なら、まずは標準報酬月額で介護保険料の増加分を確認する。

国保なら自治体の通知で介護分と支援金分を確認する。

退職後なら任意継続と国保を比較する。

この順番で見ると、かなり迷いにくくなります。

数値はあくまで一般的な目安です。加入先や自治体、端数処理、控除月の違いで実額は変わります。正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

【※本記事に関する注記】

本記事の計算目安は2026年度の協会けんぽの料率に基づきます。企業独自の健康保険組合(組合健保)にご加入の方は、料率や運用が異なる場合があるため、各組合の案内も併せてご確認ください。

👇時間のない方はこちらの動画をチェック👇

⏰「40歳で給料が減る理由:社会保険のやさしい解説 」のタイムテーブル(目次)

- [00:00] イントロダクション:40歳で手取りが減る理由とは?

- [00:50] 誤解しやすいポイント:厚生年金が上がるわけではない

- [01:05] 本当の理由:40歳から「介護保険料」の支払いがスタートする

- [01:38] 介護保険料の計算方法:給与の「標準報酬額」が基準

- [02:09] 具体的な金額の目安:協会けんぽの場合(自己負担分は約0.81%)

- [03:01] 注意点:介護保険料は毎月の給与だけでなくボーナスからも引かれる

- [03:46] タイミングのルール:誕生日の「前日」が基準になる

- [04:29] 特例:1日生まれの人は1ヶ月早く保険料の支払いが発生する

- [04:52] 2026年からの新制度:子ども・子育て支援金とは別に考える

- [05:18] 対象者の補足:国民健康保険や任意継続保険の場合はルールが異なる

- [05:38] 介護保険料の支払い方法が変わるタイミング:65歳以降は市区町村から直接徴収

- [06:05] まとめ:給与明細を読み解くための最終チェックリスト(5つのポイント)