【30秒でわかる結論】

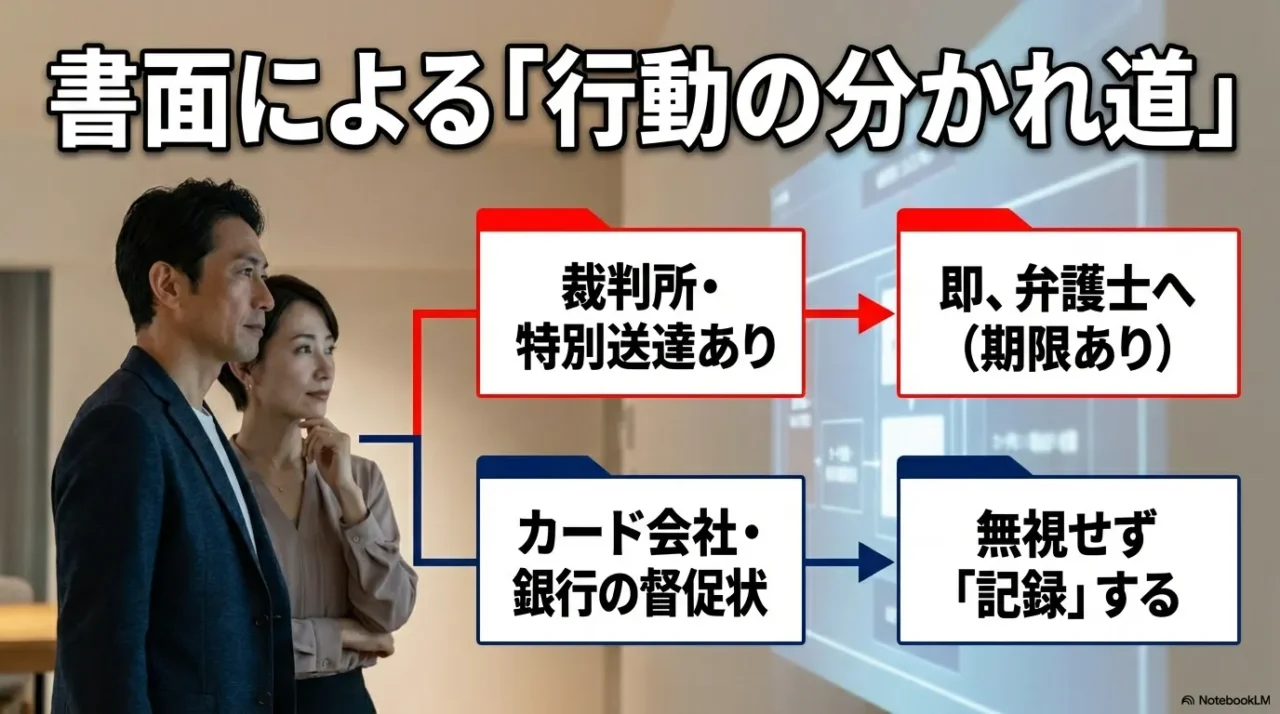

- 「裁判所」からの通知(特別送達)は即対応が必要な人向け。

- 一般の督促状は無視せず開封・記録し、専門家に投げる人向け。

- 迷ったら「1円も払わず、封筒の写真を撮る」ことだけを今日1本試す。

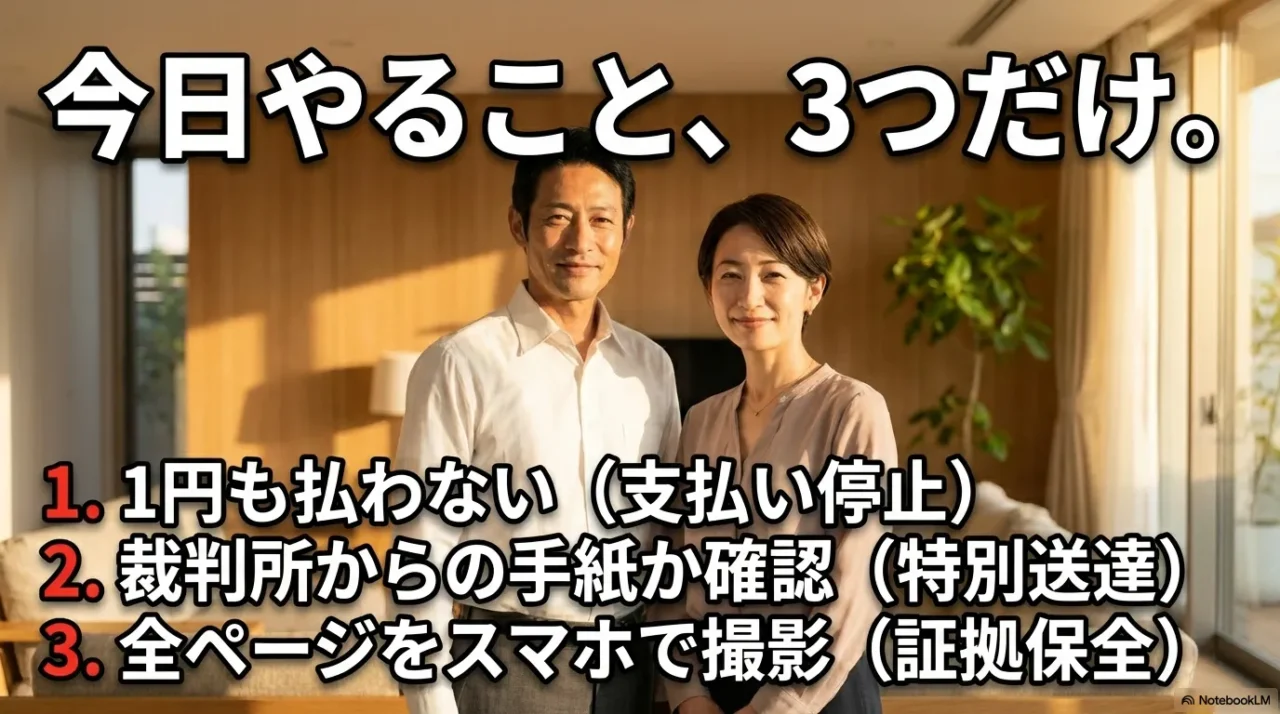

【今すぐやること3つ(3分で判断できます)】

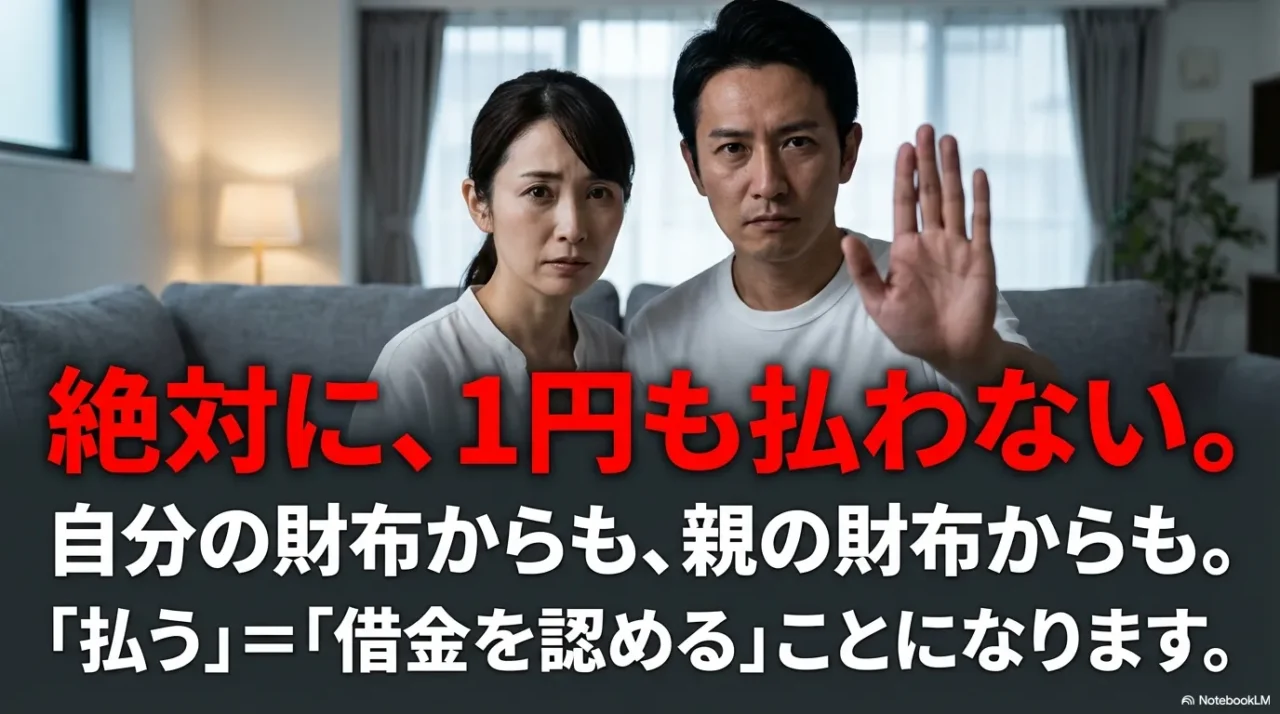

- 支払い停止:

親の預金から勝手に返済しない、自分の財布からも1円も出さない。 - 封筒の確認:

「裁判所」「特別送達」の文字があるかだけ見る(あれば緊急)。 - 証拠の保存:

未開封の封筒をすべて開け、中身をスマホで撮影する(日付順)。

※この記事では、結論を実行に移すための基準例として「リコー PFU ScanSnap iX1300」を先に挙げます(その他のおすすめ商品リンクは記事末尾にまとめています)。

書類が増えて「撮影→整理」が回らない人は、道具で事故を減らすのが早いです。

そんな時は、写真で残すのが大事。でも量が多いと破綇する。だから“仕組み”を先に作る。

- 封筒に「裁判所」「特別送達」の記載がある → YES / NO

- 母親が郵便物を開封・放置する恐れがある → YES / NO

- 借金の総額や最終返済日が不明確である → YES / NO

YESが1つでもあれば迷わず開封し、すべての封筒を撮影して証拠を残す。

こんにちは。ジェネレーションB、運営者のTAKUです。

認知症の母親に借金の督促状が届くと、頭が真っ白になりますよね。

無視でいいのか、差押えはいつ来るのか、口座凍結されたら施設の入所費はどうなるのか、裁判所から支払督促が届いたら期限はどうなるのか……考え出すと止まりません。

この記事は、私の知人(ここではAさん)のケースをもとにしています。

Aさんの母親は90代で要介護度が重く、すでに施設に入所中。

利息が積み上がった借金の請求が毎月届き、司法書士と弁護士に相談した結果、相続放棄や消滅時効の援用、成年後見、自己破産などの選択肢が現実味を帯びてきました。

ただし身バレが怖いので、金額・時期・一部の状況は個人が特定されないように調整しています。

とはいえ、やることの優先順位や、やってはいけない動きはかなり共通します。

最初に言っておくと、私は専門家ではありません。

でも当事者の隣で、資料整理や相談準備を一緒にやった立場として「詰み回避のために、今日なにを一つやるか」は同じ目線で整理できます。

この記事でわかること

- 督促状と催告書、支払督促の違い

- 差押えや口座凍結が起きる流れの目安

- 相続放棄と期限3か月、単純承認の注意

- 今日やることを1つに絞る考え方

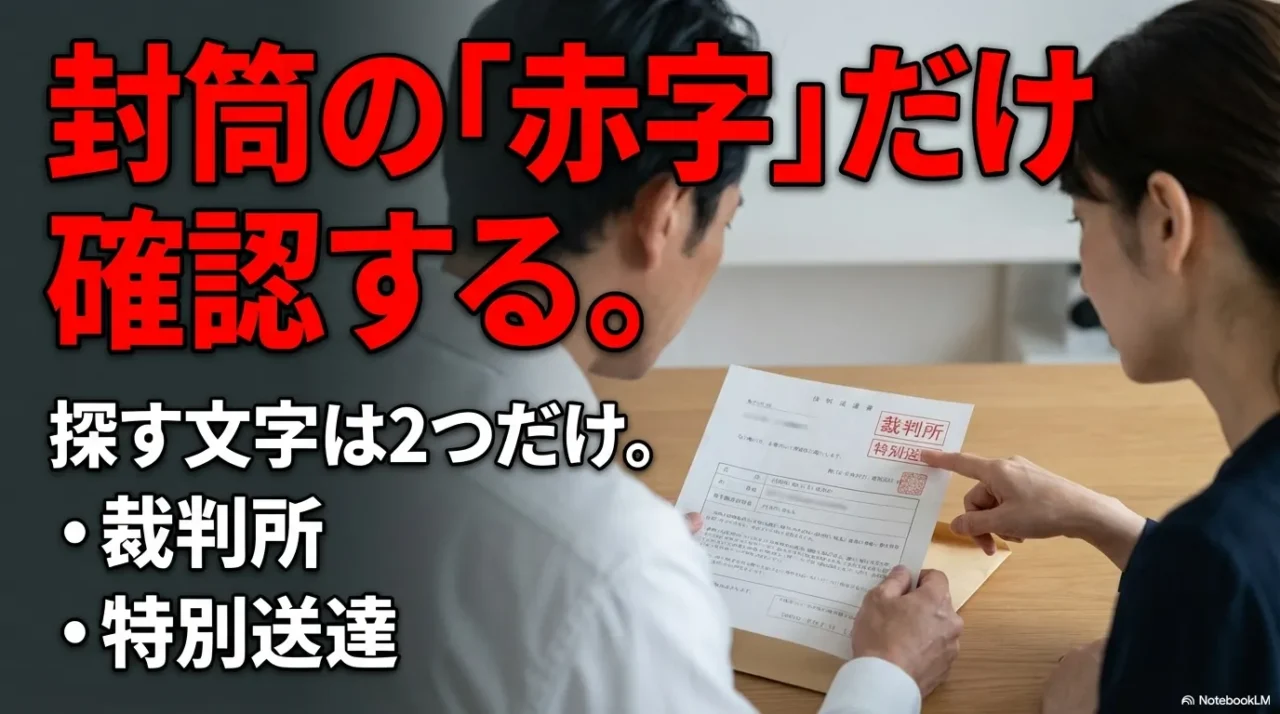

1. 認知症の母親の借金督促状、無視はOK?

ここでは、届いた書面の種類を整理しつつ、「無視=放置」にならないための現実的な線引きをまとめます。

Aさんが一番ヒヤッとしたのは、裁判所っぽい封筒が混ざっていないか問題でした。

怖さの正体を分解すると、やることが見えてきます。

1-1. 督促状と催告書の違い

まず落ち着くために、封筒の“呼び方”を分けるだけで見通しが良くなります。

Aさんの家に届いていたのは、いわゆる督促状・催告書っぽい通知が中心でした。

最初の一手は「感情」ではなく「分類」

督促状って文面が強いんですよね。

期限、最終通告、法的措置、差押えの可能性……。

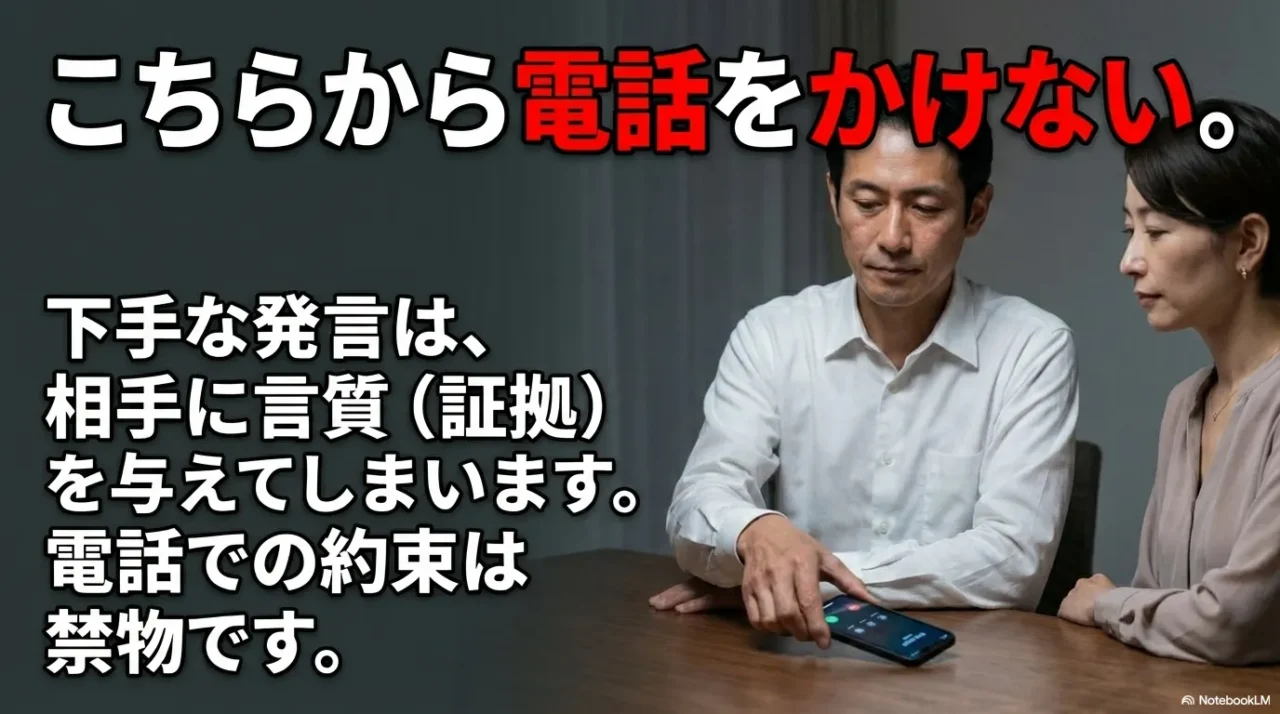

でも、この段階で焦って電話したり、家族が勝手に支払ったりすると、あとで選択肢が狭くなる可能性があるとAさんは説明を受けました。

だから動き方を固定しました。

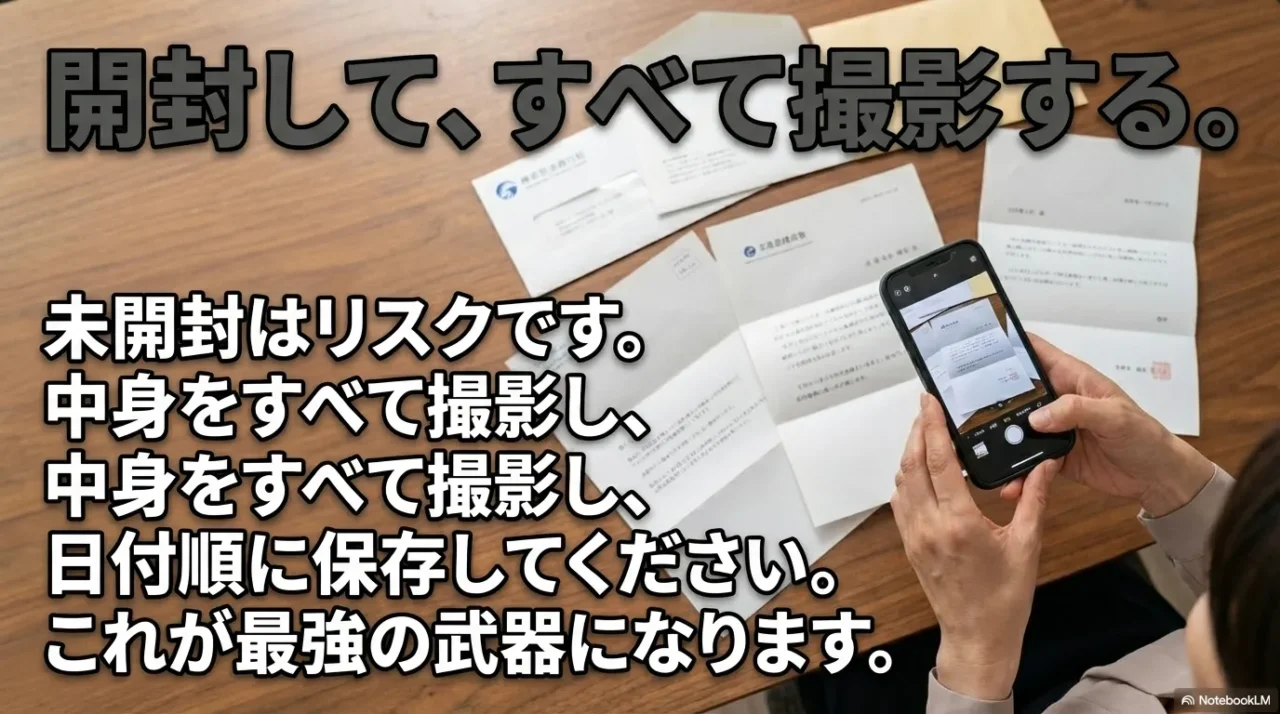

順番はシンプルで、「開封 → 写真 → 日付メモ → 分類 → 相談先へ共有」。

これをルールにすると、感情が荒れていても事故が減ります。

逆に、開けずに放置したり、開けても捨てたりすると、「いつ届いた?」「どの会社?」「金額いくら?」が崩れて、相談したくても材料が足りなくなります。

Aさんがやった整理のしかたは、「封筒の差出人」と「届き方」をメモすることです。

普通郵便なのか、簡易書留っぽいのか、特別送達っぽいのかで、緊張度が変わります。

| 書面の例 | 届き方の目安 | 受け止め方のコツ |

|---|---|---|

| 督促状 | 普通郵便が多い | 状況整理の材料 |

| 催告書 | 期限が書かれがち | 放置せず記録 |

| 内容証明 | 配達記録が残る | 相談先に即共有 |

| 支払督促など | 特別送達の可能性 | 最優先で対応 |

名称で断定しない。段階の目安として使う

私の理解としては、督促状は「払ってください」の通知、催告書は「いつまでに」の色が濃くなりやすい、くらいの違いです。

ただし会社や債権の種類で名称はバラバラなので、呼び方だけで断定はしないほうが安全です。

大事なのは、督促状や催告書が来たからといって、すぐ差押え確定という話ではないこと。

とはいえ「見ない・捨てる」は危ないです。

時系列が崩れると、相談の精度が落ちます。

Aさんが「この段階でやってよかった」と言っていたこと

- 封筒と中身を写真で残して、日付順に並べる

- 差出人(会社名・部署名)をメモして一覧化する

- 期限の表記があるものだけ、目立つ印を付ける

- 母親の状態が分かる資料(介護度や診断書の有無)も同じフォルダに入れる

注意

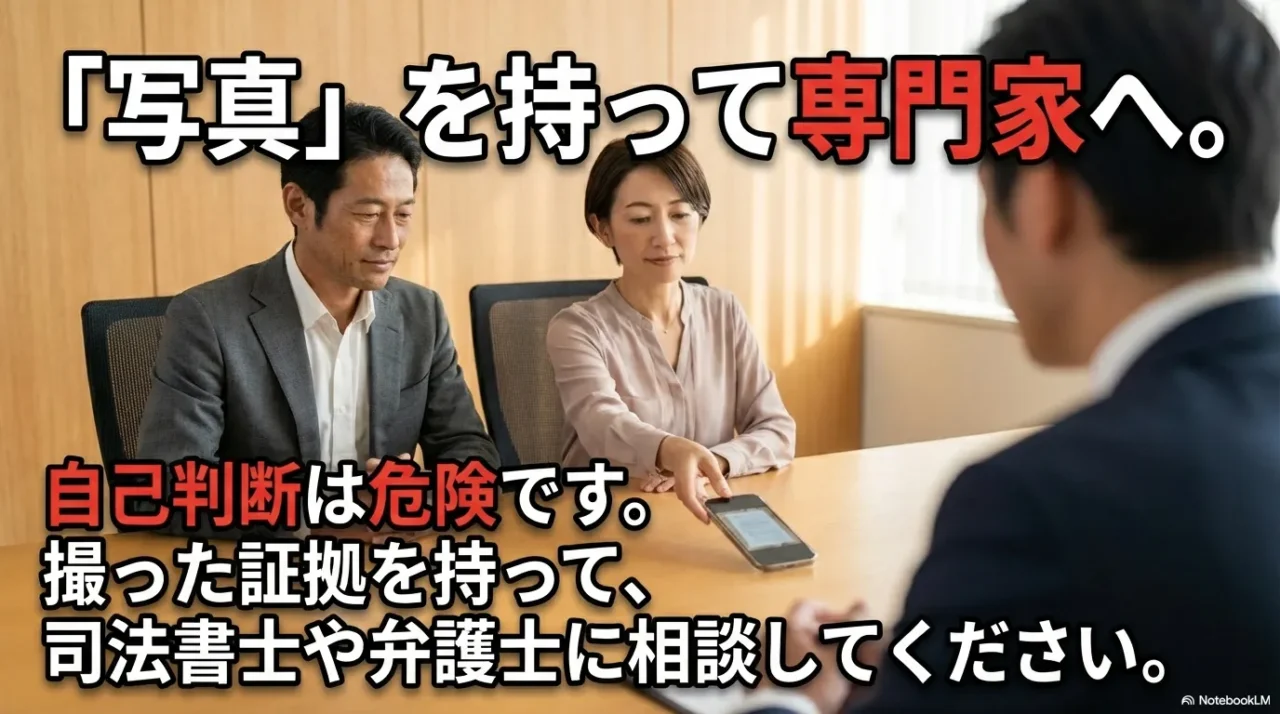

私は専門家ではありません。書面の名称や効力はケースで変わります。少しでも不安なら、封筒ごと写真を撮って弁護士・司法書士に見せるほうが早いです。

このセクションの結論は、督促状と催告書を“怖さの塊”として受け取らず、手続きの材料に変換すること。材料にできれば、次の判断(対応する/様子を見る/専門家に任せる)を選べます。

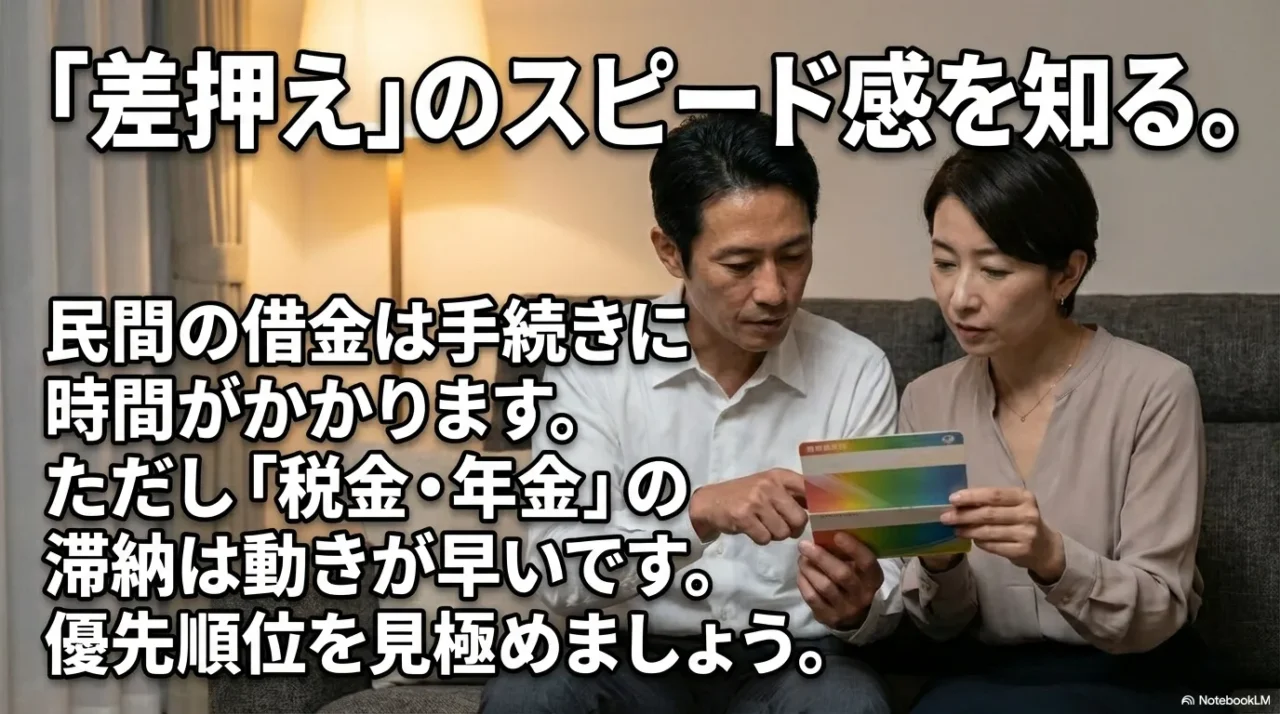

1-2. 差押えはいつ?口座凍結

差押えや口座凍結って、想像するだけでキツいですよね。

Aさんも最初にここで思考が止まりました。

民間の借金と、公的な滞納で「速さ」が違うことがある

ざっくり言うと、カード・銀行・消費者金融などの民間の借金は、いきなり口座から持っていかれるというより、段階を踏むことが多い印象です。

一方で、税金や保険料などの公的なものは、一般的に手続きが強く、動きが早いと言われます。

法律上も「督促状を発した日から一定日数が経過すると差押えが可能」とされている仕組みがあるので、優先順位をつける材料になります。

「差押えが怖い理由」は生活が止まるから

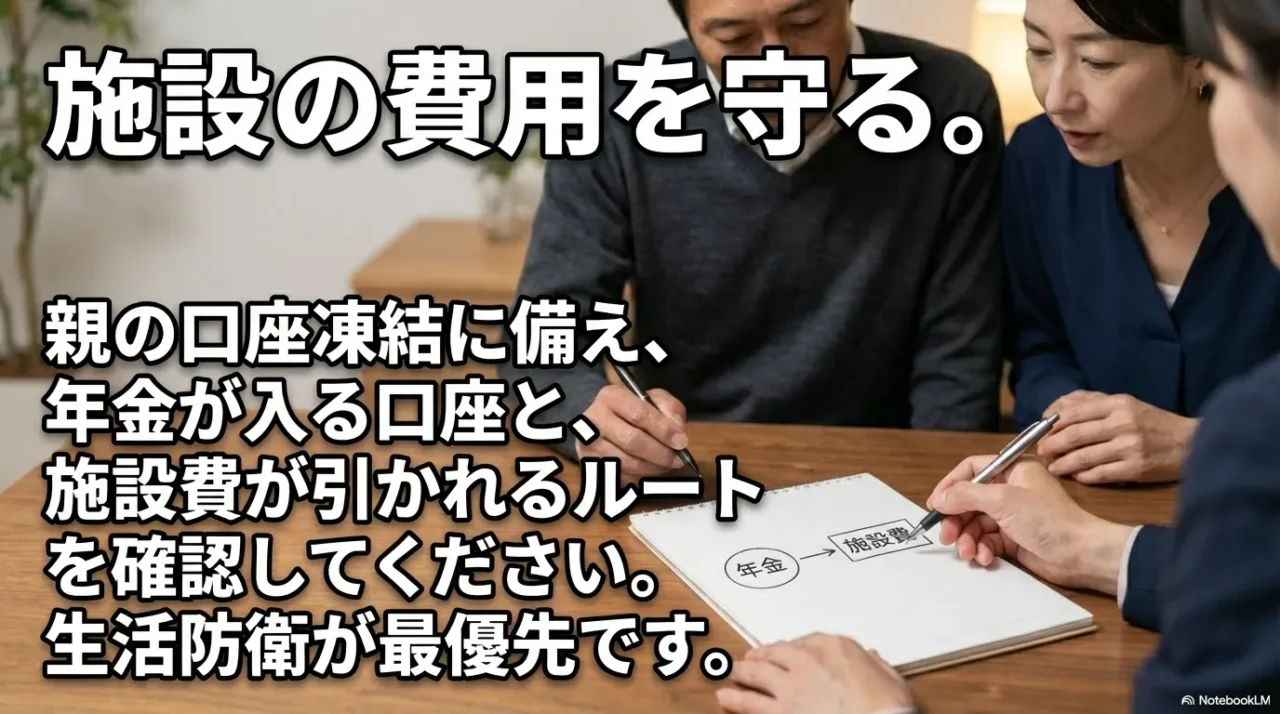

差押えの怖さは金額だけじゃなく、生活が止まることです。

Aさんの母親は施設入所中なので、施設費や医療費の支払いが滞ると一気に現実が崩れます。

そこでAさんは、不安を2つに分けました。

- いつ起きるか分からない恐怖

- 起きた時に生活が止まる恐怖

この2つは対策が違います。

前者は「裁判所っぽい書面の見落とし防止」、後者は「生活費・施設費の支払い動線の把握」です。

差押えまでの流れ(一般的なイメージ)

これは「だいたいこういう順で進みやすい」という目安です。

実際は債権の種類や債権者の方針で前後します。

| 段階 | よくあるサイン | この段階での優先 |

|---|---|---|

| 任意の請求 | 督促状・催告書 | 写真→日付順→一覧化 |

| 強めの通知 | 内容証明っぽい | 相談先に即共有 |

| 裁判所手続き | 支払督促・訴状など | 期限の確認が最優先 |

| 強制執行 | 差押え・口座凍結 | 生活費の守り方を再設計 |

Aさんが意識した線引き

- 差押えの前に、裁判所絡みの書面が挟まるケースがある

- 公的な滞納っぽいものは、放置より先に相談したほうが安全

- 施設費が絡むなら、生活防衛を最優先に考える

口座凍結が怖いなら「お金の通り道」を可視化する

Aさんがやったのは、母親の年金がどこに入って、そこから何が引かれて、最終的にいくら残るのかをメモすること。

地味ですが効きます。

差押えの話は“怖い想像”が暴走しやすいので、現実の数字に戻すと落ち着きます。

注意

口座の扱い(変更や分け方)は、状況によっては逆効果になることもあります。税金や保険料など公的なものが絡む場合は特に、自己判断で突っ走らず自治体窓口や専門家へ。最終的な判断は専門家にご相談ください。

このセクションの結論は、差押えの恐怖をゼロにはできないけど、裁判所っぽい書面の有無と生活防衛に分けると、やることが見えてくるということです。

1-3. 支払督促と裁判所の期限

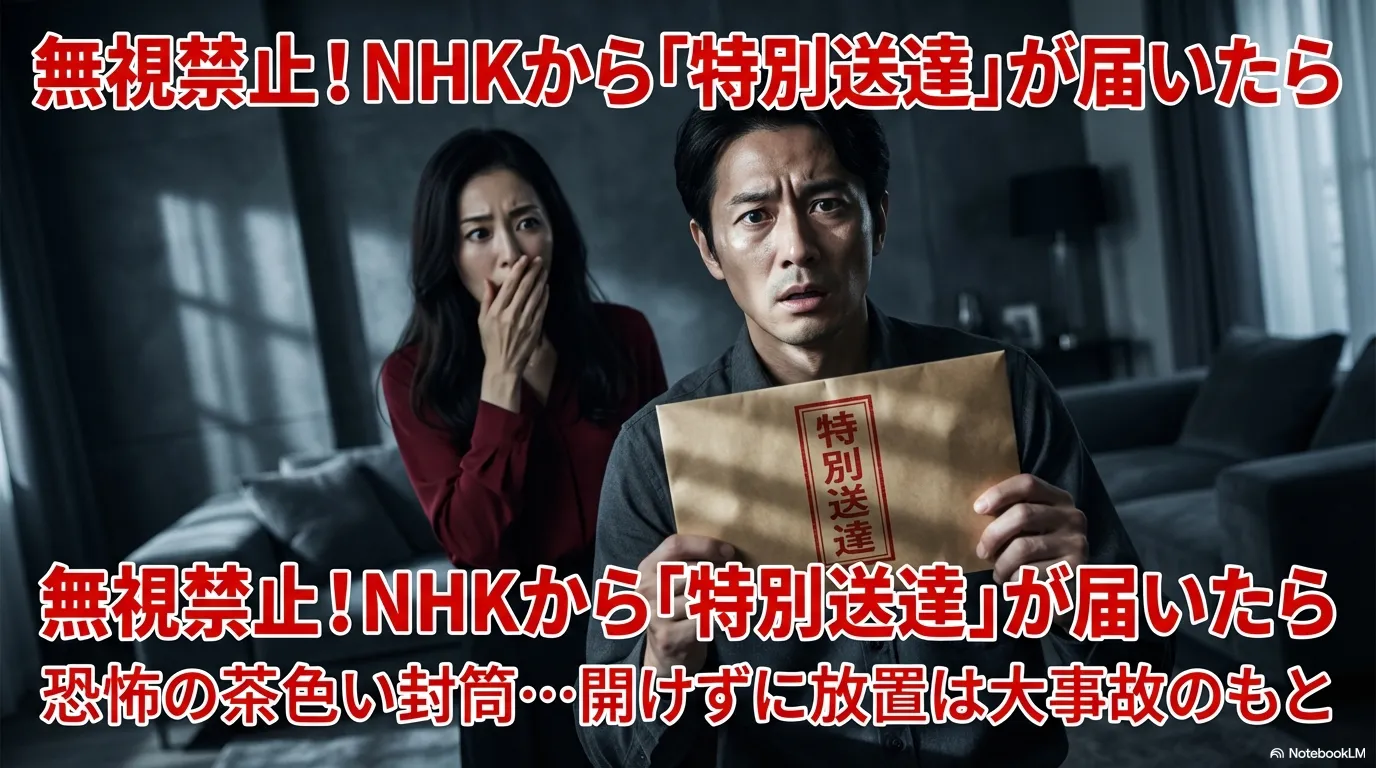

「無視でいいの?」が一番危険になるのが、支払督促など裁判所が絡む書面が来たときです。

Aさんもここは何度も念押しされました。

支払督促は「期限がある手続き」になりやすい

一般的に、支払督促には異議申立ての期限があり、送達を受けた日から2週間以内に「督促異議」を申し立てる流れが案内されています。

ここをスルーすると、後で一気に不利になり得ると言われます。

根拠の説明としては、法務省の手続き解説が一次情報として分かりやすいです(出典:法務省「督促手続・少額訴訟Q&A」)。

認知症が絡むと「本人が放置してしまう事故」が増える

ここで怖いのが、認知症の親本人が受け取って、よく分からず放置してしまうパターンです。

施設に入っていても、郵便の宛先や受け取り状況によっては事故が起きます。

Aさんはここを「法律で戦う以前の問題」と捉えて、郵便物の管理体制を先に作りました。

大事なところ

期限を守るための「現実的な運用」

Aさんがやったのは、難しい法律対応ではなく運用の整備です。

母親宛ての郵便がどこに届くか、施設側で受け取るのか、家族が回収するのか、連絡窓口は誰か。

ここが曖昧だと、期限がある書面が届いても気づいた時には遅い、が起こり得ます。

裁判所っぽい封筒のチェック

- 差出人に裁判所名が入っていないか

- 特別送達っぽい表示がないか

- 「◯日以内」「期限」などが強調されていないか

- 開封した最初のページに手続き名が大きく書かれていないか

支払督促という仕組み自体を掴みたい人は、同じサイト内ですがNHKからの支払督促は無視しない注意点も、手続きの流れを理解する材料になります(具体的なケース判断は専門家へ)。

具体的に何を出すべきか、どう争うべきかはケースで変わります。ここは最終的な判断は専門家にご相談ください。

1-4. 連帯保証人なら返済義務

ここ、地味に盲点になりやすいです。

親の借金と聞くと「家族だから払わないと…」って気持ちが湧きます。

でも、法的な話としては、連帯保証人として署名しているかどうかで景色が変わります。

気持ちとルールを分けると、判断がラクになる

介護が絡むと特に、「私がなんとかしないと」という感情が出ます。

Aさんもそうでした。

でも、その感情のまま電話して「払います」と言ったり、少額でも支払ったりすると、あとで戻れない方向に進む可能性があると言われました。

だからAさんが最初に確認したのは「自分が保証人かどうか」という事実だけです。

保証人かどうかの手がかりは、意外と散らばっている

契約書がない場合も多いですが、保証人欄のある書類、昔の申込控え、過去の郵便物(会員規約や更新通知)、支払い口座の履歴などに手がかりが残っていることがあります。

見つからないなら「不明」として専門家に出すほうが現実的です。

Aさんが「やらない」と決めたこと

- 家族名義で支払わない

- 電話で不用意に返事しない

- 書面と記録を先に固める

責任の線引きで頭がごちゃつく人は、同じサイト内ですが妻のリボ払い隠れ借金が発覚した時の対処法も、名義と責任の整理の考え方として使えるはずです。

最終的な判断は専門家にご相談ください。

Aさんも、司法書士と弁護士に相談してからようやく腹落ちしたと言っていました。

1-5. 内容証明で証拠を残す

内容証明って聞くと「こちらから何か送らなきゃ」と焦りがちなんですが、Aさんが先にやったのは証拠を残す発想でした。

内容証明は「魔法」じゃなく「記録の形式」

内容証明は、送った内容と日付を証拠として残すための手段です。

大事なのは“何を主張するか”で、内容証明そのものが勝ち負けを決めるわけではありません。

だからAさんは、独断で送るのをやめました。

代わりに「送る前提で資料を整える」ところまでを自分の担当にしたんです。

Aさんの記録セット

- 届いた封筒の写真(表裏)

- 中身の写真(ページ順)

- 差出人・金額・期限のメモ

- 家族で共有する一枚メモ(窓口・方針・不明点)

認知症が絡むほど「事故」を止める仕組みが効く

認知症が絡むと、郵便物や電話が本人に回ってしまうと事故が起きやすいです。

施設入所中でも、郵便の渡し方や面会時のやり取り次第で“本人が反応してしまう”ことがあります。

だからAさんは、郵便の受け取り先と保管場所を決め、連絡窓口を家族に一本化しました。

これだけで、余計な火種がかなり減ります。

注意

内容証明を送ると、相手の反応が変わる可能性があります。送る前に、目的(何を確定させたいか)とリスク(今動くことで不利にならないか)を専門家とすり合わせるのが安心です。最終的な判断は専門家にご相談ください。

ここまでくると、「無視」というより、準備して静かに構えるに近い状態になります。

Aさんはこれで、夜に不安が暴走する回数が減ったと言っていました。

2. 認知症の母親の借金督促状、無視と相続放棄

ここからは、「無視」という言葉を、どうやって“詰み回避の戦略”に変えるかの話です。

Aさんの相談でよく出てきたのは、消滅時効の援用、債務整理、成年後見、そして相続放棄でした。

ポイントは、「今できること」と「死後にやること」を混ぜないこと。

混ぜると判断が重くなって動けなくなります。

なので後半は、未来の不安を“手続きの形”に落としていきます。

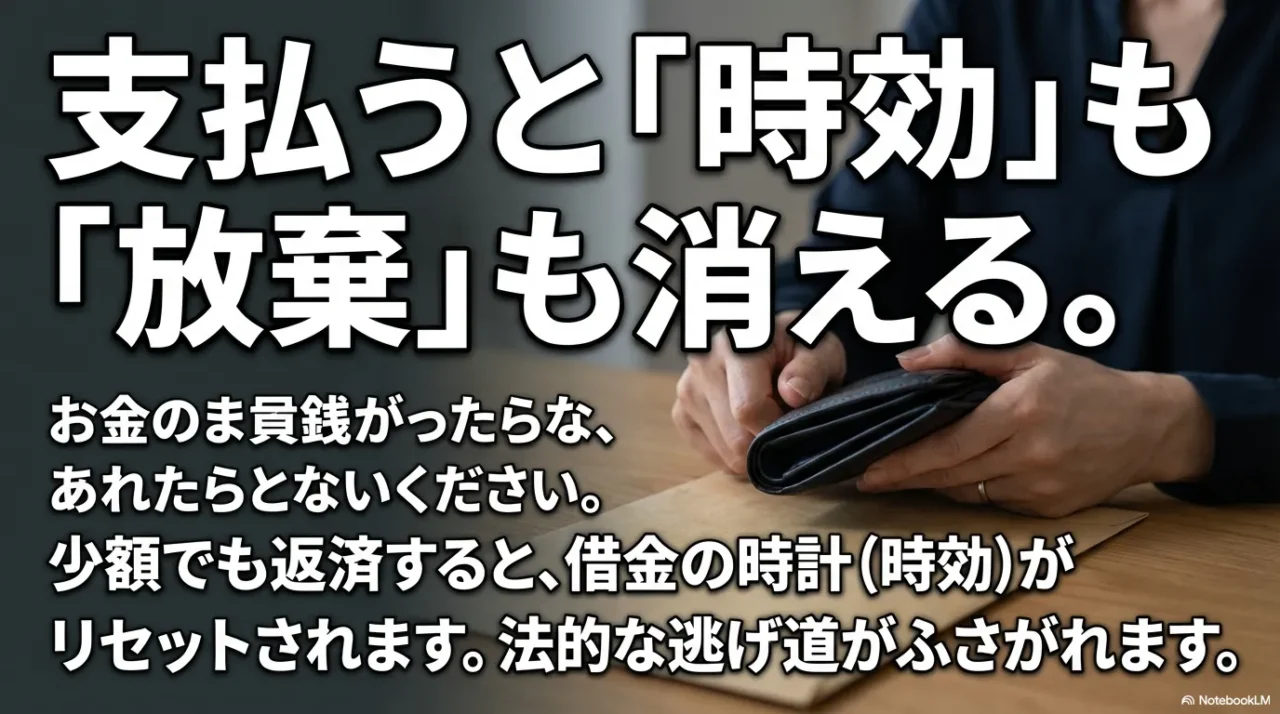

2-1. 消滅時効の援用と最終返済

古い借金の話になると、消滅時効という言葉が出てきます。

Aさんも最初は「何年経ったら勝手に消える」みたいに誤解していました。

でも実際は、援用(主張する手続き)が必要になることが多い、と説明を受けています。

最終返済日は「分からない」が普通。だから痕跡を集める

鍵になるのは最終返済がいつかです。

母親がいつ最後に払ったのかが分からないと、見立てが立ちません。

認知症の場合は通帳や履歴が追えないことも多いので、Aさんは「分からない」を前提に、残っている痕跡を拾いました。

完璧に揃える必要はなく、揃えられる範囲でOKです。

Aさんが相談時に渡した「時効の材料」

- 通帳の該当ページ(最終返済の痕跡になりそうな部分)

- 督促状・催告書の契約番号や顧客番号

- いつ頃から督促が来始めたかのメモ

- 母親の認知症の状況が分かる資料(介護度、診断書の有無など)

注意

時効の期間や扱いは契約や時期で変わることがあります。ここは一般的な整理に留め、個別の判断は専門家に確認するのが安全です。

ここで伝えたいのは、「時効があるから放置でOK」という短絡ではなく、時効を使うなら“材料”が要るということ。

材料が揃うほど、相談の判断が速くなり、無駄なストレスが減ります。

2-2. 債務整理は任意整理か自己破産

時効が難しそうなとき、債務整理という選択肢が見えてきます。

任意整理や自己破産などですね。

認知症が入ると「手段」より「誰が動けるか」が先に来る

任意整理や自己破産は“借金を片付ける手段”ですが、認知症が絡むと「本人の意思確認ができるか」「代理が必要か」といった運用面が重くなります。

Aさんも、制度名の比較をする前に、母親の資産状況と借金の全体像をざっくり掴む必要があると言われました。

全体像が分からないと、判断の土台が作れません。

Aさんが感じたリアルなハードル

- 本人確認や意思確認が難しい

- 家族が勝手に動くとリスクが出ることがある

- 費用と時間が想像以上にかかることがある

相談の前に作ると強い「一枚まとめ」

- 母親の基本情報(年齢帯、介護度、施設入所中)

- 督促の相手(会社名、金額帯、頻度)

- 収入(年金など)と支出(施設費など)

- 資産(分かる範囲で口座・不動産の有無)

- 保証人の有無/不明点

注意

自己破産などは生活への影響も出る可能性があります。メリットだけでなくデメリットも含めて、専門家とセットで検討するのが安心です。最終的な判断は専門家にご相談ください。

債務整理は“戦う”というより、“生活を守るための整理”という見方のほうが、Aさんは腹落ちしたと言っていました。

2-3. 成年後見で借金を調査

成年後見は、認知症で判断が難しい人を支える制度です。

借金の調査や手続きの代理ができる可能性がある一方で、一度始まると長く続くと言われることもあって、Aさんはここを一番慎重に見ていました。

できることが増える一方で、家族の自由度が下がる場合もある

Aさんが怖かったのは、後見を入れれば調査や手続きが進むかもしれない一方で、家族が母親の財産を自由に動かせなくなる可能性がある点です。

施設費の支払い、医療費、生活の細かい判断。

そこに支障が出ると困る。

だからAさんは、制度の善悪ではなく「この状況で必要か」を基準にしました。

成年後見の見え方(Aさんの整理)

後見ありきにしないで、まず「ざっくり全体像」

成年後見は“最後の大技”のように感じる人もいます。

Aさんもまさにそうで、いきなりそこを選ぶのは怖かった。

だから「借金がいつのものか」「母親の資産がどれくらいあるか」を、ざっくりでもいいから掴んでから判断する方針に寄せました。

家族共有メモ(例)

- 母親の現状:介護度が重く施設入所中

- 督促の状況:毎月届く(差出人、金額帯)

- 今やらないこと:支払いや約束、安易な電話

- 今やること:書面の保全と相談継続

- 検討中:後見・相続放棄・時効の可能性

ここは結論を急がず、最終的な判断は専門家にご相談ください。

2-4. 相続放棄の期限3か月

相続放棄は、親が亡くなった後の話になります。

ここでよく聞くのが、期限3か月(熟慮期間)というルールです。

死後の3か月は想像以上に短い。だから準備は生前に

Aさんが怖かったのは、「亡くなった直後って、葬儀や手続きでバタバタなのに、3か月で判断できるの?」という点でした。

だからこそ、生前から“書類の箱”と“メモ”だけでも整えておくと、最後の自分が助かると思います。

今のうちにやっておくと楽なこと

- 督促状・催告書の保管(時系列で)

- 母親の口座の存在だけでもメモ(金融機関名だけでも)

- 家族の連絡網(誰が窓口か)

- 施設費の支払い情報(引き落とし先、支払日)

なお、借金の存在を後から知った場合や、調査が間に合わない場合など、細かい扱いはケース差が大きいです。ここは断定せず、家庭裁判所の案内と専門家の判断に寄せるのが安全です。

葬儀や相続の段取りが絡むと実務が一気に増えます。

同じサイト内ですが、段取りで詰まらないための材料として親の葬儀を勝手にしたい・した時の注意点も置いてあります。

相続放棄を視野に入れる人ほど、葬儀費用や段取りの“やり方”で詰まりやすいので、気になる人は参考にしてください。

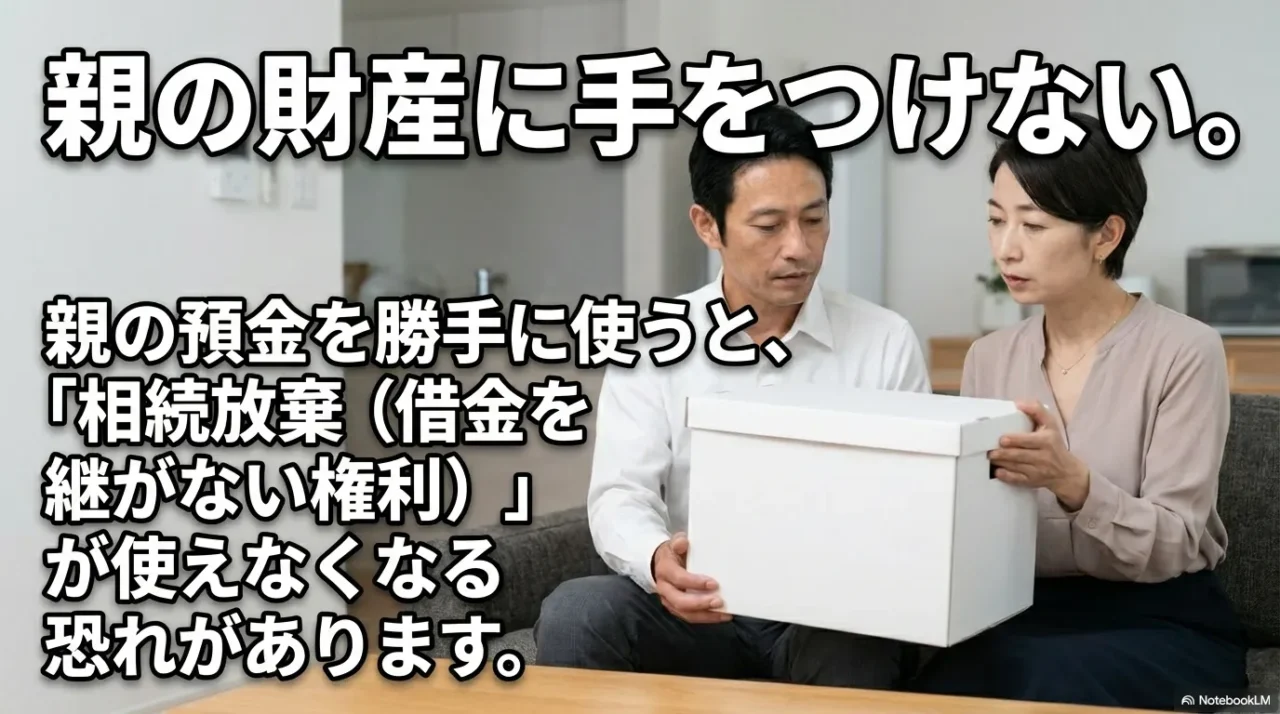

2-5. 単純承認になるNG行為

相続放棄を視野に入れるなら、単純承認という言葉は避けて通れません。

ざっくり言うと、「相続するつもりで財産を動かした」と見なされると、相続放棄がやりにくくなることがある、というイメージです。

良かれと思って動いて詰むのが一番きつい

認知症の親を前にすると、日常の支払いも手続きも、家族が動かざるを得ない場面が増えます。

だからこそ、相続放棄を考えているなら「何がNGになり得るか」を先に知っておいたほうがいいと思います。

知らずに動くと、あとで取り返しがつかないかもしれない。その怖さがAさんにはありました。

Aさんが“触らない”と決めたこと

- 母親名義の預金を引き出して使う

- 母親名義の物を売って現金化する

- 母親の借金を母親のお金から返す

やむを得ない支出は「ログを残す」方向で守る

葬儀費用など生活上やむを得ない支出の扱いは、常識の範囲という話もあります。

ただ線引きは状況で変わる可能性があるので、「この支出は大丈夫?」と相談先に確認できる材料(領収書やメモ)を残すのが現実的です。

残しておくと強い“支出ログ”

- いつ、何に、いくら使ったか(簡単なメモでOK)

- 領収書・レシート(写真でもOK)

- なぜ必要だったか(施設や病院の事情など)

単純承認の扱いは具体事情で結論が変わる可能性があります。ここは断定せず、最終的な判断は専門家にご相談ください。

2-6. 督促状管理と証拠保全のための環境整備

結論として、督促状対応の肝は「証拠の保全」と「散逸防止」です。

手作業での管理に限界を感じたら、道具の力でミスとストレスを減らす環境を整えてください。

あとから修正コストを払うより安上がりです。

①とりあえずの避難所として

セキセイ ドキュメントスタンド

| セキセイ|SEKISEI WOODS STYLE ドキュメントスタンド A4 ヨコ 12仕切り13ポケット WDS-8700-54 ナチュラルブラウン 価格:1400円 |

- 役割:届いた封筒を放り込むだけで時系列管理ができる、書類の仮置き場

- ここがポイント:自立する蛇腹式で、大量の督促状も差出人別や月別に区分けして収納可能です。

- 選定理由

- 安価で即導入できる

- 分類が視覚的に楽

- 紛失リスク激減

- 検索用:セキセイ ドキュメントスタンド/蛇腹ファイル/FB-2380

②大量の書類を即データ化するために

リコー PFU ScanSnap iX1300

| 価格:31650円 |

- 役割:大量の書類をスマホ撮影する手間に絶望した時、劇的な時短になる一台

- ここがポイント:高速スキャンで全ページを即データ化し、原本紛失のリスクをゼロにします。

- 選定理由

- 2種類のスキャン方法

- 場所をとらないコンパクト設計

- クラウド保存連携

- 検索用:富士通 ScanSnap iX1300/ドキュメントスキャナ/PA03805-B001

物理的な事故を遮断するために

③ディプロマット 耐火・耐水金庫

| 価格:57200円 |

- 役割:認知症の本人が勝手に書類を捨てる・隠す事故を物理的に遮断する

- ここがポイント:重要書類や実印を火災や水害、そして家族の誤廃棄から守る最後の砦です。

- 選定理由

- 高レベルの耐火耐水性能

- 使いやすいデジタルテンキー

- 安心の重量感

- 検索用:ディプロマット 耐火・耐水金庫/A119R3WR/ホームセーフ

2-7. 認知症の母親の借金督促状、無視の結論

結論として、Aさんが腹落ちしたのはこうです。

認知症の母親の借金督促状に対して、無視が最適になる場面はあり得る。

ただしそれは、怖くて目を閉じる放置ではなく、ミスしないために準備して静かに構えるという意味合いでした。

無視と放置は別物。今日やることは1つに絞れる

Aさんが救われたのは、「支払わない=悪」みたいな罪悪感からいったん離れていい、という感覚でした。

もちろん無責任に逃げる話ではありません。

むしろ、間違った対応(電話で約束、軽い支払い、書類の紛失)をすると、将来の選択肢が潰れるかもしれない。

だから“動かない”という判断が必要になる場面がある、という理解です。

今日やることを1つに絞るなら

この1手が、次の全部につながる

これができると、相談を継続するにしても、時効の援用を検討するにしても、相続放棄の準備をするにしても、成年後見を検討するにしても、スタートが切れます。

逆に、材料がないまま「怖いから無視」だけが続くと、期限の見落としや生活費の急停止みたいな事故が起きやすくなります。

気合いで耐えるより、仕組みで守るほうがラクです。

最後に

この記事は一般的な整理で、私は専門家ではありません。費用や法律の判断が絡む部分は、必ず弁護士・司法書士などの専門家にご相談ください。制度や期限は変更される可能性もあるため、正確な情報は公式サイトや公的機関の案内をご確認ください。

介護と判断の重さを同時に背負っていると、完璧な対応は無理です。

だからこそ、まずは“封筒を材料に変える”。

ここから一緒に、詰まない動きに寄せていきましょう。

👇時間のない方はこちらの動画をチェック👇