こんにちは。ジェネレーションB、運営者のTAKUです。

ポイ活って、やればやるほど「税金どうなるの?」「確定申告はいくらから?」「20万円ルールって何?」「一時所得50万円って聞いたけど本当?」「雑所得と一時所得の違いが分からない」みたいな不安が増えます。

ここ、気になりますよね。

さらに、知恵袋を見ていると「住民税で会社にバレる?」「普通徴収と特別徴収どっち?」「ポイント現金化やギフト券ならバレない?」「楽天ポイントやPayPayポイントの税金は?」みたいな話も混ざって、余計にモヤっとしがちです。

この記事では、ポイ活の税金と確定申告の考え方を、できるだけ分かりやすく整理します。

この記事でわかること

- ポイ活の税金がかかるケースとかからないケース

- 確定申告はいくらから必要になるのかの目安

- 住民税で会社にバレる仕組みと対策の考え方

- 楽天ポイントやPayPayポイントなどの扱いの整理

1. ポイ活の確定申告、バレない?知恵袋で迷子のあなたへ

まずは「そもそもポイ活って課税されるの?」という土台を作ります。

ここがズレていると、20万円や50万円の話も全部ズレます。

ポイントの種類ごとに、申告の必要性が変わるので、最初に分けて考えましょう。

1-1. ポイ活の税金はかかる?

結論から言うと、ポイ活の税金は「全部かかる」でも「全部かからない」でもないです。

ポイントの性質で分かれます。

ここを一番シンプルに言うなら、買い物の値引きに近いポイントは原則セーフ、値引きとは言いにくい“もらいもの”や“報酬”に近いポイントは要注意、という感じですね。

たとえば、スーパーやドラッグストア、ECで「購入金額に応じてもらうポイント」は、感覚的にも値引きに近いですよね。

こういうタイプは、基本的に所得としてカウントしない整理になりやすいです。

一方で、抽選キャンペーン当選ポイントや、ポイントサイトの案件・アンケートで得たポイントは、性質が変わります。

まずは“ポイントの出どころ”で分ける

ポイ活の話がややこしいのって、楽天ポイントやPayPayポイントみたいに「同じポイント」でも、付与された理由が何種類もあるからなんですよ。

買い物にくっついて付与されたのか、キャンペーンで臨時にもらったのか、アンケやタスクで作業して獲得したのか。

ここをごちゃまぜにして「ポイントは税金かかる?かからない?」ってやると、ほぼ確実に迷子になります。

だから私は、最初に“出どころ”で仕分けするのをおすすめしています。

具体的には「値引きに近い」「景品っぽい」「報酬っぽい」の3つです。

これだけで、悩みの8割は整理できます。

TAKUの整理(ざっくり3分類)

- 購入に伴うポイント:値引き扱いに近く、基本は申告対象になりにくい

- キャンペーン当選・共通ポイント:値引きと同じに見えない場合があり、使った時に収入算入の考え方が出る

- アンケ・タスク・案件の報酬ポイント:役務提供の対価に近く、雑所得として扱う考え方が出やすい

分類の目安を表で確認

| 獲得パターン | イメージ | 税金の論点 | チェックする履歴 |

|---|---|---|---|

| 購入に伴うポイント | 値引き・割引 | 所得になりにくい整理 | 購入明細、ポイント付与条件 |

| キャンペーン当選・特典 | 景品・臨時収入 | 使った時に収入算入の考え | 当選通知、キャンペーン規約 |

| アンケ・タスク・案件 | 作業の報酬 | 雑所得(場合により事業) | 案件履歴、換金・交換履歴 |

ここで大事なのは、ポイントの種類によって「もらった時」か「使った時」か、課税のタイミングが変わる可能性があること。

一般的に、キャンペーン等のポイントは「使った時」に所得とされますが、作業の報酬として支払われるポイントは「獲得した時(交換可能になった時)」に所得とみなされる場合もあります。

一次情報で“前提”だけ押さえておく

知恵袋は気軽で便利なんですが、税金の話はどうしても「言い切り」が増えがちです。

ここは、最低限の前提として、一次情報を一回だけ見ておくと安心感が段違いです。

ポイントの扱いについては国税庁が整理を出していて、買い物ポイントは値引きに近い扱い、キャンペーン等はそうとは限らない、という方向性が読み取れます。(出典:国税庁 タックスアンサー No.1907「個人が企業発行ポイントを取得又は使用した場合の取扱い」)

注意

税金の扱いは、ポイントの付与条件や使い道、あなたの働き方(会社員か、個人事業か等)で変わります。この記事の数値や基準は一般的な目安です。正確な情報は公式サイトをご確認ください。最終的な判断は税理士など専門家にご相談ください。

1-2. 確定申告はいくらから

「いくらから確定申告?」は、知恵袋でも一番多い質問ですね。

ここは、“収入”じゃなく“所得”で考えるのがポイントです。

所得は、ざっくり言うと「収入 − 必要経費」みたいなイメージ。

ポイント収入も、区分によっては経費を引ける場合があります。

会社員(年末調整あり)の人がよく出会うのが「20万円」ラインです。

ただしこれは“ポイ活のポイント総額”が20万円という意味ではなく、給与以外の所得の合計が基準になります。

さらに、一時所得のように50万円の特別控除があるもの、課税対象が1/2になるものがあるので、単純な比較は危険です。

まず“あなたの立場”で分岐する

私はいつも、ここを最初に確認します。

あなたが「会社員(年末調整あり)」なのか、「副業が本格的(事業に近い)」なのか、「専業・扶養内で収入が少なめ」なのかで、見える景色が変わるからです。

とくに会社員は、給与の年末調整がすでに終わっている前提で、追加の所得がどれくらいあるかを見ます。

一方で、ポイントサイト案件やアンケ、タスクで毎月コツコツ稼いでいる場合は、性質的に雑所得になりやすいので、年間の合計だけでなく、必要経費や帳簿(メモでも可)の整備が効いてきます。

つまり「いくらから」より先に「何として扱うか」が先なんですよね。

ここ、地味に大事です。

いくらからを判断する前のチェック3つ

- ポイントの種類:値引き系か、当選・特典か、作業報酬か

- 年間の合計:ポイント“獲得”ではなく、必要に応じて“使用・交換”も見る

- 必要経費:作業報酬系なら通信費などの按分が論点になることも

「20万円」「50万円」「48万円/58万円」を混同しない

知恵袋で特に混ざりやすいのが、20万円(給与以外の所得の目安)、一時所得の特別控除50万円、そして扶養・配偶者控除のライン(48万円や、制度改正での数値)です。

数字だけが独り歩きすると、「20万円以下なら全部OK」「50万円以下なら無税」「扶養なら関係ない」といった誤解が生まれます。

実際には、所得税と住民税で手続きが違う場合もありますし、扶養の話は“あなたの税金”だけじゃなく“家族の控除”にも絡みます。

だからこそ、私は「数字だけ」で判断しない方がいいかなと思います。

焦る気持ちは分かりますけどね。

先に安心ポイント

やり方が不安なら、サイト内の解説も参考にしてみてください。

大事

この記事は一般的な整理です。あなたの状況(家族構成・他の所得・控除)で結論が変わることがあります。正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

1-3. 20万円ルールと合算

「20万円ルール」は強いワードですが、誤解されがちです。

私の感覚では、ここでつまずく人はだいたい2パターンあります。

- ポイントサイトを複数使っていて、合算が必要なのを忘れる

- 一時所得と雑所得が混ざっているのに、全部を同じ箱で数えてしまう

会社員の場合、基本の考え方は「給与・退職所得以外の所得が一定額を超えるかどうか」。

ここでいう所得は、雑所得だけじゃなく、一時所得の“課税対象部分”なども含めて合算で見ます。

さらにややこしいのが、所得税の確定申告が不要でも、住民税の申告が必要になる場合がある点。

知恵袋だと「20万円以下なら放置でOK」みたいな断定が出がちなんですが、住民税側の手続きが残るケースがあるので、ここは強めに注意しておきたいです。

“合算”で見落としが起きる具体例

たとえば、Aのポイントサイトで換金相当が年間12万円、Bのアンケアプリで8万円。合計すると20万円です。

ここで「Aは12万だからセーフ」「Bは8万だからセーフ」みたいに別々に考えると、合算の前提を落とします。

もうひとつ、キャンペーン当選ポイントが絡むと、そもそも計算の入り口が違うこともあるので、数字だけ追うのが危ないんですよ。

合算で見るときは、“種類別に箱を作って、最後に合計”が一番ミスが減ります。

箱は「購入ポイント(原則値引き寄り)」「当選・特典」「作業報酬」の3つでOK。

ここから先は、あなたが実際にどれだけ使っているか、交換しているか、ほかの副収入があるかで変わります。

合算のコツ

年末にまとめて地獄を見るより、毎月ざっくりメモでOKです。

- ポイントサイト・アプリ別に、獲得の種類(購入/当選/タスク)を分ける

- 「使ったポイント」を月ごとに把握する(当選・共通ポイントは特に)

- 証拠として、履歴画面のスクショやCSVを保存しておく

住民税の話を“別枠”で考える

ここ、気になりますよね。

所得税の確定申告の要否と、住民税の手続きは、同じように見えてズレることがあります。

「確定申告しなくていい=何もしなくていい」になりがちなんですが、住民税側の申告が必要になるケースがあると、後で慌てることになります。

私は、会社員のあなたには特に「住民税の動き」を意識してほしいです。

理由はシンプルで、会社バレの話に直結するから。

だからこのあと、住民税の仕組みもちゃんと解説しますね。

注意

20万円ルールの適用や住民税の取り扱いは、あなたの所得状況で変わります。断定的に決めつけず、正確な情報は公式サイトをご確認ください。必要なら専門家にご相談ください。

1-4. 一時所得50万円と1/2

「一時所得50万円」は、ポイ活界隈で一番バズりやすい数字かもですね。

ざっくり言うと、一時所得には特別控除(最高50万円)があり、さらに課税対象が1/2になる、という特徴があります。

ただし、ここで注意したいのは「50万円までは何をしても無税」という話ではないこと。

あくまで“一時所得”として整理できるものに限りますし、他の所得との兼ね合いもあります。

計算の型(イメージ)

「1/2」になるのは“課税対象”の話

ここを誤解すると痛いです。

「収入が半分になる」と思ってしまう人がいるんですが、正しくは“課税対象となる金額”が1/2になります。

だから、最初に特別控除や支出を引いて、その残りを半分にする、という順番です。

順番が逆になると計算がズレます。

例として、キャンペーン当選系で「使ったポイント相当」が90万円だったとします(あくまで単純化)。

支出が0円だとすると、(90万円 − 50万円) × 1/2 = 20万円。ここで「20万円超かどうか」が話題になります。

数字は同じでも、計算の途中が一段入るので、いきなり「ポイントが20万円超えた!」と焦らないで大丈夫です。

ざっくり例(目安)

| 使ったポイント相当 | 特別控除 | 一時所得の金額 | 課税対象(1/2) | イメージ |

|---|---|---|---|---|

| 40万円 | 50万円 | 0円 | 0円 | 控除内に収まる目安 |

| 90万円 | 50万円 | 40万円 | 20万円 | “20万円超”か要確認 |

| 150万円 | 50万円 | 100万円 | 50万円 | 申告が必要になる可能性が高い |

※上は超シンプル化した目安です。実際は支出(収入を得るために使ったお金)がある場合や、他の所得との合算で変わります。

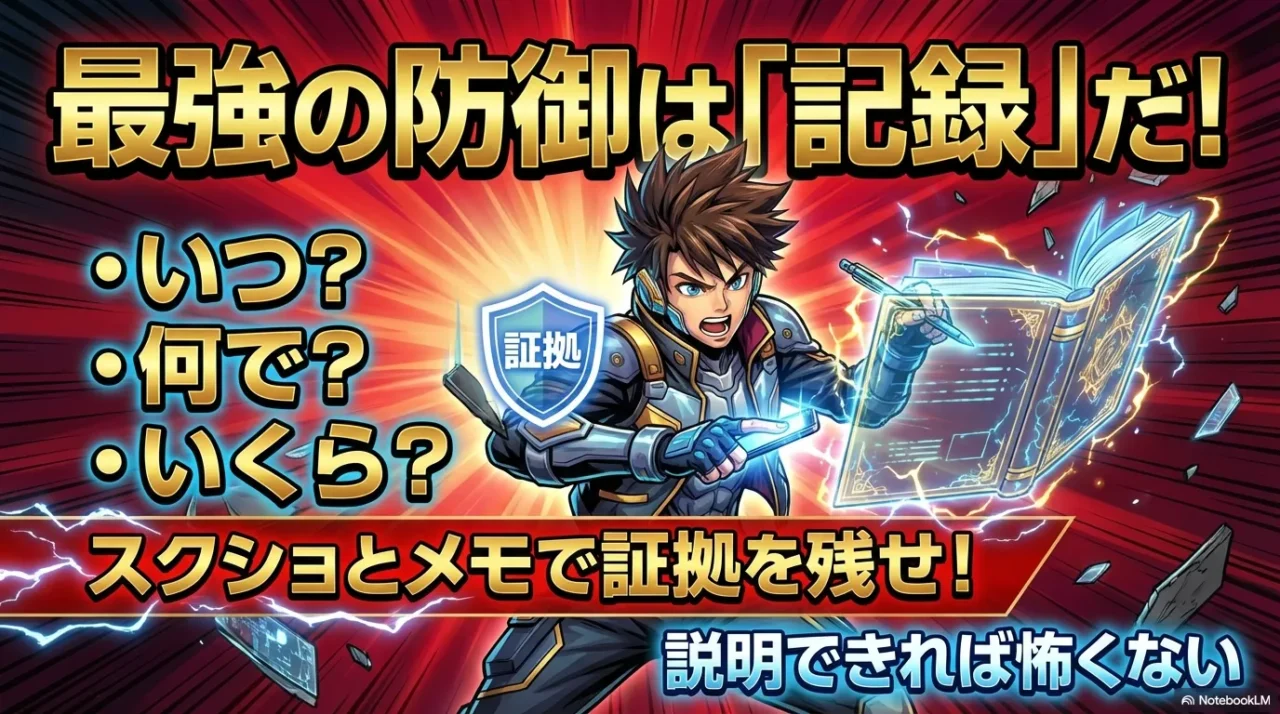

「一時所得っぽい」と感じたら、まず証拠を残す

一時所得は「臨時・偶発」っぽいものが中心になるので、後から説明できるかが大事です。

キャンペーンの規約や当選通知、付与の理由が分かる画面、利用履歴。

これがあるだけで、後で慌てる確率が下がります。

ただ、税金の計算は状況で変わります。

ここも繰り返しになりますが、最終的な判断は公式情報の確認や専門家相談が安心です。

注意

一時所得に当たるかどうか、支出をどこまで見込むかは個別事情で変わります。数字は目安として使い、正確な情報は公式サイトをご確認ください。必要なら専門家にご相談ください。

1-5. 雑所得と一時所得の違い

ここは知恵袋の“混沌ゾーン”です。

私の見立てでは、混ざる原因は「一時所得のほうが得に見える」から。

確かに、一時所得は50万円控除や1/2課税があるので、有利に感じます。

でも、アンケート・タスク・案件でコツコツ稼ぐタイプは、性質として「役務提供の対価」に寄りやすく、雑所得として整理する考え方が出ます。

ポイントサイトの案件、アプリDL、レビュー、条件達成でポイント付与…このへんは“報酬”っぽいですよね。

ざっくりの見分け方は、継続性と対価性です。

たまたま当たった・臨時に入ったなら一時所得っぽい。

作業をして、継続的に積み上がるなら雑所得っぽい。

もちろんグレーもあるので、迷うなら「どっちに寄るか」を慎重に。

私が見る“判断の観点”

税務の話って、白黒がハッキリしないところがあるんですが、現実的には「説明できる整理」にしておくのが強いです。

私がよく見る観点は次の通りです。

- 再現性:同じ行動をすれば、翌月も同じように得られるか

- 作業性:アンケ回答や条件達成など、明確な作業があるか

- 規模:月数千円の趣味レベルか、毎月数万円以上の継続か

- 管理:履歴・収支を把握しているか(メモでもOK)

これらが揃ってくると「報酬としての性格」が濃くなり、雑所得として整理する考え方が出やすいです。

逆に、完全にたまたまの当選や、臨時の付与で、継続の作業がないなら一時所得っぽい、と考えやすい。

こういう肌感覚でまず仕分けすると、悩みが減りますよ。

経費の考え方(雑所得で効きやすい)

「事業」っぽくなってきたら要注意

副業が本格化して、ポイ活の域を超えてきた場合(たとえば紹介・発信で継続収入が出て、管理もガッツリしているなど)は、雑所得よりもさらに別の整理が必要になることがあります。

ここは無理に自己判断せず、税理士さんに相談するのが安全です。

自分で抱え込むと、時間もメンタルも削られがちです。

注意

所得区分の判断は個別事情で変わります。この記事は考え方の整理で、最終的な判断は公式サイトの確認や専門家相談をおすすめします。

2. ポイ活の確定申告がバレない!知恵袋で迷子のあなたに贈る対策

次は「バレない?」の正体を分解します。

税務署にバレる・会社にバレるは、経路が違います。

特に会社員の人は、住民税の仕組みで「副業が会社にバレる」と言われることが多いので、そこを中心に整理していきます。

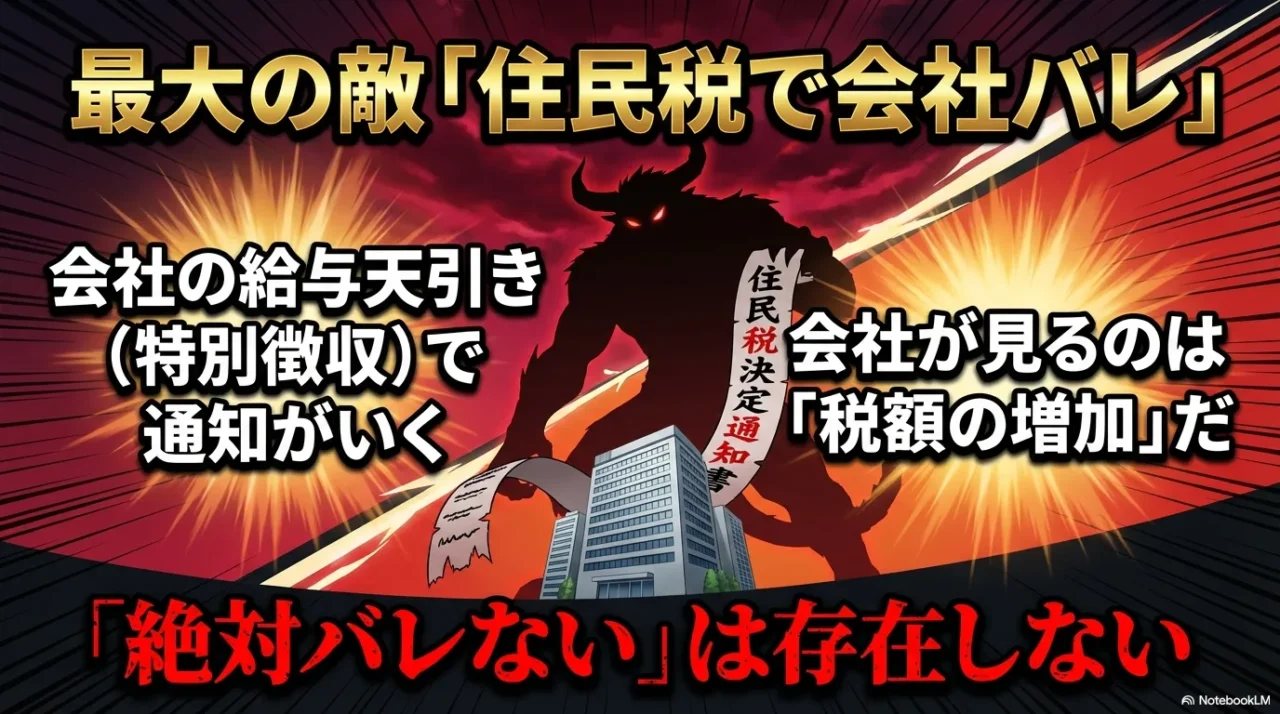

2-1. 住民税で会社にバレる?

まず正直な話をすると、「絶対バレない」は誰にも言えません。

逆に言うと、知恵袋でよく見る「絶対バレる」も雑です。

現実は、バレやすくなるルートがある、が正確かなと思います。

会社員の場合、よく言われるのが「住民税の増額が会社に見えてバレる」パターン。

住民税は多くの人が特別徴収(給与天引き)なので、住民税額の通知が会社経由で動きます。

そこで、本業の給与から想定される住民税より明らかに増えていると、「ん?」となる可能性がある、という話ですね。

ただし、住民税が増える理由は副業だけじゃないです。

扶養の変化、控除の変化、年末調整のズレなどでも動きます。

だからこそ、怖がって無申告に走るのが一番危ない。

発覚した場合に延滞税や加算税が乗る可能性があるので、リスクの取り方としては割に合いません。

会社に見えるのは“所得”ではなく“住民税額”

ここ、めちゃくちゃ大事です。

会社が見る(見る可能性がある)のは、基本的には「住民税の金額」です。

あなたの副業の内訳や、ポイントの種類まで丸見えになるわけじゃない。

でも、税額が不自然に増えると、会社側の事務担当が「何かあった?」と感じる余地が出る。

それが「住民税でバレる」と言われる正体です。

なので、対策の方向性は“隠す”じゃなくて、住民税の徴収方法や、そもそも申告が必要な所得があるかを正しく整理するになります。

ここをすっ飛ばして「バレない方法」を探すのは、結局しんどいと思います。

バレ不安を減らすための現実的チェック

- 自分のポイ活が「値引き系」「当選・特典」「作業報酬」のどれか整理できているか

- 年末に合算して“所得”を把握できているか

- 住民税の徴収方法(特別徴収/普通徴収)を理解しているか

大事な前提

申告が必要なものを「バレない前提」で放置するのはおすすめしません。税金のペナルティは状況で変わりますが、延滞税は年ごとに割合が更新されます。正確な情報は公式サイトをご確認ください。最終的な判断は税理士など専門家にご相談ください。

2-2. 普通徴収と特別徴収

「会社に知られたくない」系の話で出てくるのが、普通徴収と特別徴収です。

- 特別徴収:会社の給与から住民税が天引き

- 普通徴収:自治体から届く納付書などで自分で納付

一般論としては、給与以外の所得にかかる住民税について、申告書の中で「自分で納付(普通徴収)」を選べるケースがあります。

ただ、ここは自治体の運用や所得の種類で取り扱いが変わることもあるので、「選べば100%安心」とは言い切れないんですよね。

お勧めは、まず「申告が必要か」を正しく判定して、その上で住民税の納付方法について自治体の案内も確認すること。

住民税は仕組みとして“後払い”の要素が強く、変動すると家計への衝撃も大きいです。

特別徴収・普通徴収の“メリデメ”を整理

ざっくり比較(目安)

| 項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 支払い方法 | 給与天引き | 自分で納付 |

| 支払いの手間 | 手間は少ない | 納付忘れに注意 |

| 会社への見え方 | 住民税額が会社経由で動く | 給与以外分を自分で払えるケースがある |

| 注意点 | 住民税額の変動が目立つ場合がある | 自治体・所得区分で希望通りにならない場合も |

「普通徴収にすれば完全に会社に分からない」と断言するのは危険です。

自治体によって運用が違うこともありますし、所得の種類や申告内容によっては特別徴収に寄る場合もあります。

だから、ここは“可能性を上げる手段”として理解して、過度な期待はしないほうがいいかなと思います。

住民税の感覚がつかめない人へ

住民税の仕組み(後払い、いつ請求が来るか)が分かると、会社バレの話も整理しやすいです。

サイト内の解説も置いておきます。

注意

住民税の徴収方法の取り扱いは自治体や状況で異なることがあります。正確な情報は自治体・公式案内をご確認ください。最終的な判断は専門家にご相談ください。

2-3. ポイント現金化とギフト券

「ポイント現金化やギフト券ならバレない?」は、検索意図としては分かるんですが、結論としては“形を変えても、税金の性質が消えるわけじゃない”です。

現金にした、ギフト券にした、電子マネーにした、というのは“受け取り方・使い方”の話で、そもそもそのポイントが「値引きなのか」「当選なのか」「報酬なのか」で整理が変わります。

また、ギフト券やポイント交換は、サービス側に履歴が残ります。

ここで「履歴が残らない方法」みたいな方向に行くのは危ないので、私はおすすめしません。

リスクを減らすなら、必要なときに必要な申告をして、記録を残しておくほうが結果的に安心です。

“現金化=税金ゼロ”ではない理由

現金化やギフト券にすると、「ポイントじゃなくなったから関係ない」と感じるかもしれません。

でも税金は、形式よりも実質で見ます。

ポイントが「臨時の利益」や「作業の対価」として得られているなら、現金になってもギフト券になっても、本質は変わらないんですよ。

むしろ、現金化やギフト券のほうが履歴が分かりやすく残る場合もあります。

だから私は、「どう変換したか」よりも「どういう理由で得たか」に戻って考えるのがいいと思います。

記録の残し方(現実的でラク)

- 交換履歴・利用履歴を月1でスクショ保存

- ポイント付与の理由(購入/当選/タスク)をメモ

- 年末に「所得区分ごと」に集計できる形にする

記録さえあれば、怖さはかなり減る

結局、税務の場面で強いのは「説明できる材料」です。

いつ、どこで、どんな条件で付与されたのか。

どれくらい使ったのか。

交換したのか。

ここが残っていれば、不要な不安がかなり減ります。

逆に、何も残っていないと、必要以上にビクビクすることになります。

注意

税金や申告の要否は個別事情で変わります。現金化・ギフト券交換の可否や扱いも含め、正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

2-4. 楽天ポイントやPayPayの税金

楽天ポイントやPayPayポイントって、日常に入り込みすぎていて、税金の話が一番ややこしく感じますよね。

ここは、細かいサービス名より、「そのポイントがどう付与されたか」で整理するのが最短です。

購入ポイントは値引きに近い

たとえば「買い物の支払額に応じて付くポイント」「カード決済に応じて付くポイント」は、実態として値引きに近いので、所得としてカウントしない整理になりやすいです。

普段の買い物ポイントまで全部申告対象だと考えると、現実的じゃないですしね。

ここでよくあるのが「期間限定ポイント」や「キャンペーンで倍率が上がったポイント」です。

倍率アップが“購入に付随する値引き”の範囲に収まるのか、それとも“臨時の特典”として別扱いになりそうか。

こういう判断はケースバイケースになりがちなので、金額が大きい人は、とくに付与条件の説明を残しておくと安心です。

キャンペーン当選や特典は別枠で考える

一方で、「抽選で当たった」「条件達成で臨時にもらった」「明確に景品っぽい」などは、値引きと同じ扱いにしにくいケースがあります。

ここは、使ったタイミングで収入算入の考え方が出てくることがあるので、額が大きい人ほど注意です。

たとえば、キャッシュレス系の大型キャンペーンや、抽選でまとまったポイントが当たったケース。

こういうのは、感覚的にも“値引き”とは違いますよね。

だからこそ、知恵袋の「ポイントは全部値引きだから無税!」みたいな断定は、危険なことがある、という話です。

Amazonギフトやポイント投資も“使い道”で整理

Amazonギフトの交換、ポイント投資(ポイントで株式等を買う)も、見た目は違っても「ポイントを使って何かを得た」という点では同じです。

所得控除の対象になる支出(医療費など)にポイントを使った場合は、控除計算との整合も必要になるので、迷うなら専門家に相談した方が早いです。

ポイント投資は特に、「ポイントで買った部分の取得価額はどう考える?」みたいな論点が出やすいです。

ここも、取引履歴が残るので、年末にまとめて見られるようにしておくとラクです。

ポイ活って、結局は“整理のゲーム”なんですよね。

楽天ポイント・PayPayポイントで迷ったら

- 購入に付随するポイントか(値引き寄り)

- 当選・臨時特典か(景品寄り)

- 作業報酬として得たか(雑所得寄り)

この3つに戻すと、かなり判断しやすくなります。

「理屈はわかったけど、自分ひとりで計算して間違っていたらどうしよう…」と不安な方は、最初から便利なツールに頼ってしまうのも賢い自衛策です。

面倒な計算や不安から解放されて、安心してポイ活を楽しむための準備をチェックしてみましょう。

【低価格帯:知識で解決】

お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください!

| お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください!/大河内薫/若林杏樹【1000円以上送料無料】 価格:1540円 |

- 解決する課題:税金の知識不足による漠然とした不安と、申告ミスの恐怖。

- ここが効く:全編マンガ形式で、税理士が「ぶっちゃけ話」として解説してくれるため、専門用語アレルギーのポイ活ユーザーでもスラスラ読めます。

- 選定理由:

Amazon税金部門で長年ベストセラーの圧倒的定番。

「領収書って何?」レベルから解説されており、ポイ活初心者と相性抜群。

低コストで「安心感」と「基礎知識」を得られるコスパの良さ。 - 検索キーワード:お金のこと何もわからないままフリーランスになっちゃいましたが

【中価格帯:効率化で解決(連携重視)】

マネーフォワード クラウド確定申告 | パーソナル | 1年版 | オンラインコード版

- 解決する課題:複数のポイントサイトやカード明細の「合算・集計」にかかる膨大な手間。

- ここが効く:銀行口座やクレカだけでなく、一部のポイントとも連携可能。家計簿アプリ感覚で自動取得・仕分けができるため、入力の手間が激減します。

- 選定理由:

ポイ活ユーザーに利用者が多い「マネーフォワード ME」とUIが近く馴染みやすい。

金融機関・サービス連携に強く、「あちこちのポイントを合算」する作業に最適。

オンラインコード版ならAmazonで購入でき、すぐに使い始められる。 - 検索キーワード:マネーフォワード クラウド確定申告 1年版

【高価格帯:自動化で解決(スマホ完結)】

商品名:freee会計 スターター | 1年版 | オンラインコード版

個人プラン 月額 980円〜(税抜)

- 解決する課題:簿記の知識がなく、借方・貸方などが全く分からない人の申告作業。

- ここが効く:「○×形式」の質問に答えていくだけで確定申告書が完成します。スマホアプリの完成度が高く、PCを開かず寝転がりながらでも作業可能です。

- 選定理由:

- 「会計ソフト」というより「ナビゲーションツール」に近く、知識ゼロでも使いこなせる。

- レシートをスマホカメラで撮るだけの解析機能が優秀で、証拠保存が楽。

- 価格は高めだが、時間短縮効果と「思考停止でできる」メリットが最大。

- 検索キーワード:freee会計 スターター 1年版

注意

同じポイント名でも付与条件で扱いが変わる可能性があります。数字や結論を断定せず、正確な情報は公式サイトをご確認ください。必要なら専門家にご相談ください。

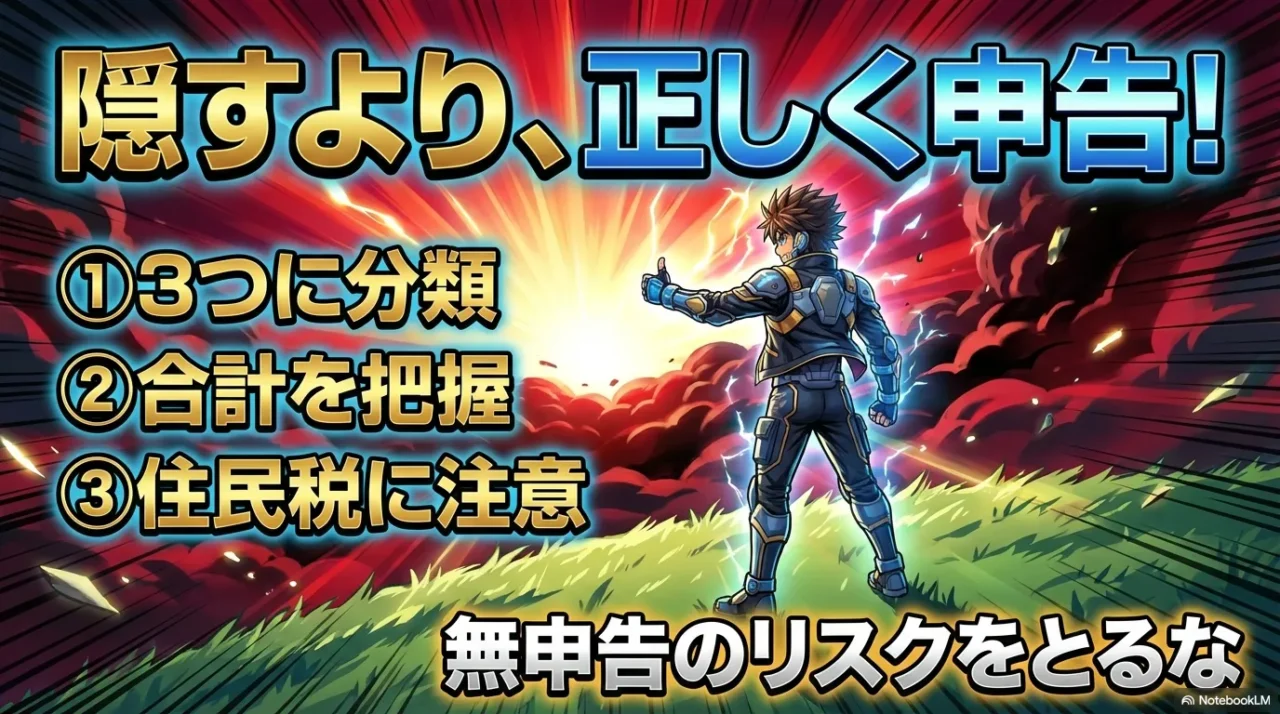

2-5. ポイ活の確定申告はバレない?知恵袋まとめ

最後にまとめです。

知恵袋でよく見る「ポイ活の確定申告はバレない?」という不安は、突き詰めると税金のルールが分かりにくいのと、会社に知られたくないが混ざって起きています。

ここまでの要点を“行動”に落とす

私は、税金の話は「理解」よりも「手元の整理」が先だと思っています。

知識があっても、履歴がバラバラだと年末に詰む。

逆に、履歴が整理できていれば、多少分からないことがあっても相談で解決できます。

だから、やることは意外とシンプルです。

TAKUの結論(現実的な着地)

- ポイ活は、ポイントの種類で課税関係が変わる

- 確定申告はいくらからかは“所得”で判断する

- 20万円ルールは合算が前提で、住民税の申告が残る場合もある

- 会社バレは住民税ルートが中心なので、普通徴収と特別徴収を整理する

今日からできるチェックリスト

- ポイント獲得の理由を3分類で仕分けする

- 交換・使用履歴を月1で保存する

- 年末に合算して“所得”ベースで見直す

- 住民税の徴収方法を理解し、自治体の案内も確認する

「バレない方法」を探すより、必要な時だけきちんと申告して、記録を残すほうが、精神的にもコスパがいいかなと思います。

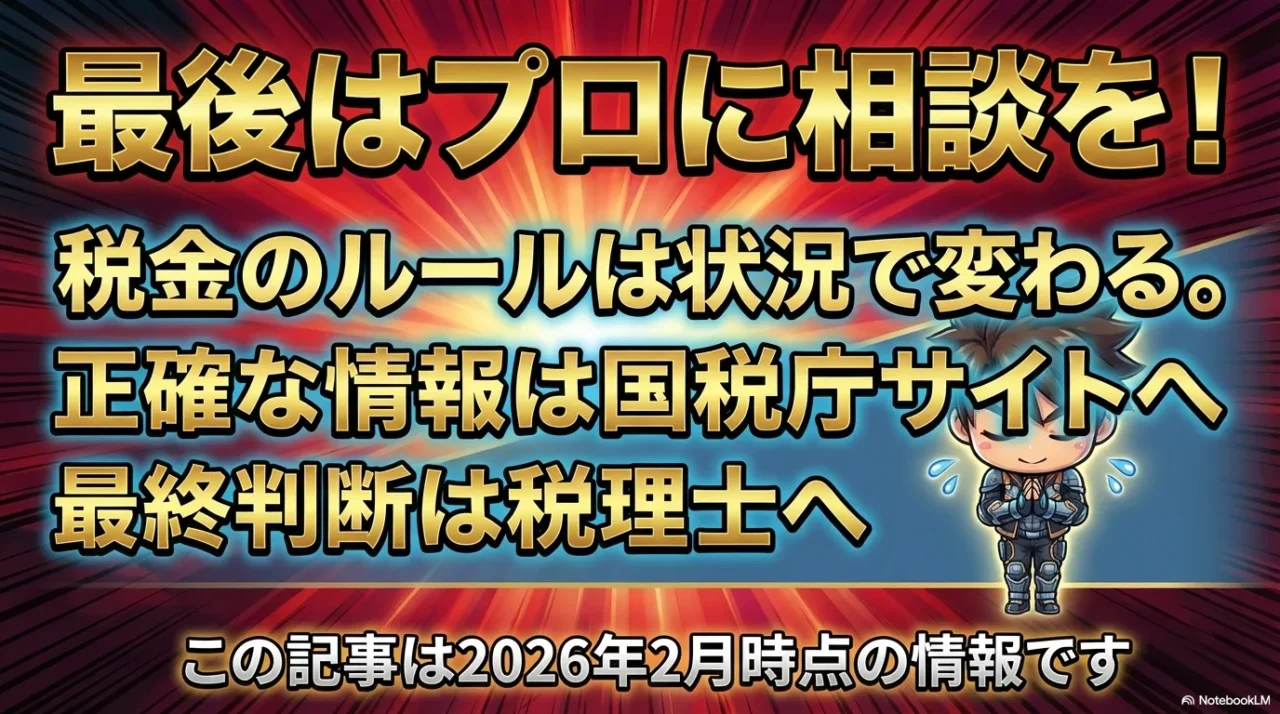

税金は年や条件で変わることがありますし、自治体の運用も絡みます。正確な情報は公式サイトをご確認ください。最終的な判断は税理士など専門家にご相談ください。

記事の信頼性に関する注記

- 本記事は2026年2月時点の法令および国税庁タックスアンサーに基づき執筆しています。

- ポイントの課税時期(付与時か使用時か)については、ポイントの性質や規約により解釈が分かれる場合があります。

- 個別の税額計算や申告の要否については、管轄の税務署または税理士等の専門家にご確認ください。

👇時間のない方はこちらの動画をチェック👇

⏰ ポイ活と税金:不安なあなたのためのガイド 動画のタイムスケジュール(目次)

- [00:00] イントロダクション ポイ活で貯まったポイントの税金に関する不安と、この動画で解説する「5つのステップ」の概要。

- [01:31] ステップ1:ポイントの種類の見分け方 すべてのポイントが税金対象ではない。「買い物での値引き」と「労働・キャンペーン等の所得」の違い。

- [02:32] ステップ2:所得の分類(一時所得 vs 雑所得) 「一時所得(キャンペーン当選など)」と「雑所得(継続的な副業など)」の決定的な違いは「継続性」。

- [03:19] ステップ3:税金の計算方法

- [03:41] 一時所得の魔法の計算式:年間50万円の特別控除があり、それを超えた分のさらに半分だけが課税対象になるメリット。

- [04:50] ステップ4:会社にバレるのか?

- [06:11] まとめ:今日から始める3つのアクション ポイントの分類、記録(スクショ)、そして正しい知識で堂々とポイ活を楽しむための習慣。