「年金の受給、60歳と65歳、一体どちらが自分の状況に合っているのだろう?」

私自身、59歳を迎え、体調のこともあり早期退職を考えている今、皆さんと同じようにこの問題に直面しています。

年金は60歳からもらった方が賢いという話も聞きますが、実際のところ、60歳と65歳の年金額はいくらで、その差額はどのくらいなのでしょうか。

年金をもらうのに一番得なのは何歳なのか、年金 60 歳 65 歳 損益分岐点も気になりますよね。

この記事では、「年金 60 歳 65 歳 比較」というテーマについて、私自身の悩みも踏まえながら、60歳からもらえる年金の制度や、年金繰り上げでよかったと感じる人の理由を詳しく掘り下げていきます。

グラフで受給額の累計を比較し、意外と知られていない年金 64歳と65歳の違いにも触れていきます。

一緒に、私たちのライフプランに最適な選択肢を探していきましょう。

✔︎ 60歳と65歳受給の具体的な年金額の差

✔︎ 生涯受給額の損益分岐点が一目でわかる

✔︎ 繰り上げ受給のメリットと後悔しないための注意点

✔︎ あなたに最適な受給開始時期を見つけるヒント

1. 年金 60歳 65歳 比較【受給額と分岐点】

✔︎ 60歳からもらえる年金の種類と仕組み

✔︎ 60歳と65歳の年金額と差額はいくら?

✔︎ 年金60歳と65歳受給額をグラフで比較

✔︎ 年金60歳と65歳の損益分岐点は何歳?

✔︎ 60歳と65歳、どちらの選択が合っている?

✔︎ 年金をもらうのに一番得なのは何歳か

1-1. 60歳からもらえる年金の種類と仕組み

公的年金は、原則として65歳から受け取る「老齢年金」が基本です。

しかし、「繰り上げ受給」という制度を利用することで、60歳から年金を受け取り始めることが可能になります。

60歳から受け取れる年金は、主に以下の2種類です。

繰り上げ受給を選択すると、65歳になるのを待たずに収入を得られるメリットがあります。

ただし、早く受け取り始める分、1ヶ月あたり0.4%ずつ年金額が減額されるという点を理解しておく必要があります。

この減額率は、一度選択すると生涯変わることはありません。

例えば、上限である60歳0ヶ月から受給を開始する場合、5年間(60ヶ月)繰り上げることになるため、

減額率は「0.4% × 60ヶ月 = 24%」となります。

つまり、本来65歳で受け取るはずだった年金額の76%を受給し続けることになるのです。

補足:特別支給の老齢厚生年金

生年月日や性別によっては、65歳になる前に「特別支給の老齢厚生年金」を受け取れる場合があります。

これは繰り上げ受給とは異なる制度で、対象となる方は60代前半から減額なしの厚生年金の一部を受け取れます。

ご自身の受給資格については、日本年金機構の「ねんきんネット」などで確認することをおすすめします。(参照:日本年金機構 ねんきんネット)

このように、60歳から年金をもらうことは可能ですが、それは本来の受給額を減額する選択と表裏一体であることを、まず念頭に置いておきましょう。

1-2. 60歳と65歳の年金額と差額はいくら?

では、具体的に60歳から受け取る場合と65歳から受け取る場合で、年金額にどれくらいの差が出るのでしょうか。

厚生労働省が公表しているモデルケースを参考に見ていきましょう。

ここでは、国民年金(老齢基礎年金)を満額受給でき、厚生年金(老齢厚生年金)を平均的な金額で受給するケースで計算します。

| 受給開始年齢 | 老齢基礎年金(月額) | 老齢厚生年金(月額) | 合計(月額) | 合計(年額) |

|---|---|---|---|---|

| 65歳(減額なし) | 約6.8万円 | 約9.0万円 | 約15.8万円 | 約189.6万円 |

| 60歳(24%減額) | 約5.2万円 | 約6.8万円 | 約12.0万円 | 約144.0万円 |

上記の表からわかる通り、このモデルケースでは、60歳から受給を開始すると65歳開始に比べて、

少なくなります。この差額が生涯続くことを考えると、非常に大きな違いであることが理解できるでしょう。

私自身、このシミュレーション結果を見たとき、改めて大きな決断だと感じました。

もちろん、これはあくまで一例です。

実際の年金額は、一人ひとりの加入状況によって大きく異なります。

後ほど解説しますが、ご自身の正確な金額を「ねんきんネット」で試算することが、第一歩になります。

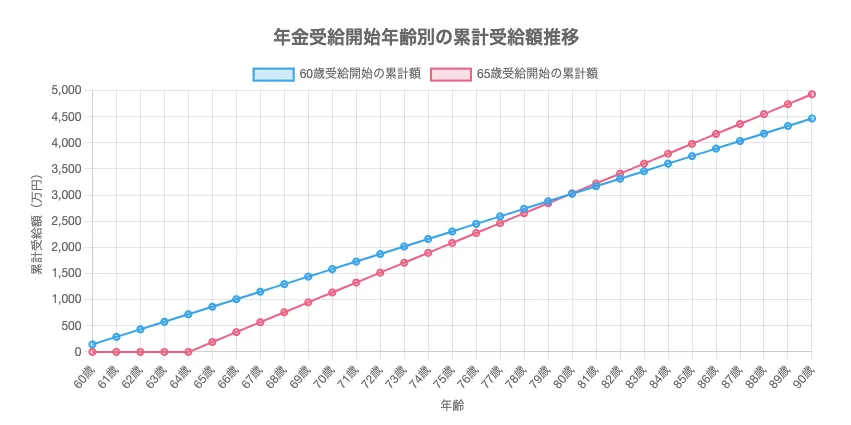

1-3. 年金60歳と65歳受給額をグラフで比較

月々の受給額だけを見ると65歳からの受給が有利に思えますが、60歳から受給した場合は5年間早く年金を受け取れるという大きなメリットがあります。

そこで、生涯で受け取る年金の累計額がどのように推移するのかを比較してみましょう。

下のグラフは、先ほどのモデルケース(65歳受給で月額15.8万円)を基に、60歳から受給を開始した場合と65歳から受給を開始した場合の累計受給額の推移を示したものです。

グラフを見ると、65歳の時点では、60歳から受給を開始した方が累計額で約720万円多くなっています。

65歳から受給を開始した人は、この時点ではまだ1円も年金を受け取っていないため、当然の結果です。

しかし、65歳以降、65歳受給者の累計額は急な角度で追い上げていきます。

そして、ある年齢に達したところで、ついに60歳受給者の累計額を追い抜く「逆転現象」が起こります。

この逆転する年齢こそが、次に解説する「損益分岐点」です。

1-4. 年金60歳と65歳の損益分岐点は何歳?

損益分岐点とは、60歳から繰り上げ受給した場合の累計受給額と、65歳から本来の額で受給した場合の累計受給額が同額になる年齢のことです。

この年齢を超えて長生きすると、結果的に65歳から受給を開始した方が生涯の受給総額は多くなります。

一般的に、税金や社会保険料を考慮しない「額面」で計算した場合、60歳0ヶ月から繰り上げ受給した損益分岐点は80歳10ヶ月とされています。

しかし、ここには非常に重要な注意点があります。

【重要】手取り額で考えると損益分岐点は変わる

私たちが実際に生活で使うお金は、税金や社会保険料が引かれた後の「手取り額」です。そして、この手取り額で計算すると、損益分岐点は額面計算よりもさらに先に延びます。

その理由は以下の通りです。

- 65歳受給の場合:年金の額面が多いため、所得税・住民税や国民健康保険料、介護保険料の負担も大きくなります。

- 60歳受給の場合:年金の額面が少ないため、税金や社会保険料の負担は軽くなります。

つまり、繰り上げ受給をすると、額面は24%減りますが、天引きされる金額も減るため、手取り額の減少率は24%よりも小さくなるのです。

この結果、65歳から受給する人が、60歳から受給する人の「手取り累計額」に追いつくには、額面計算よりも長い年月が必要になります。具体的な分岐点は、お住まいの自治体や他の所得の有無によって異なりますが、シミュレーションによっては80代後半や90代前半になるケースもあると言われています。

額面の分岐点(約81歳)はあくまで一つの目安とし、「手取りで考えると、もっと長生きしないと逆転しない」という事実を念頭に置いておくことが、より現実的な判断につながります。

ちなみに、日本の平均寿命は、男性が81.05歳、女性が87.09歳です(参照:厚生労働省「令和4年簡易生命表の概況」)。

1-5. 60歳と65歳、どちらの選択が合っている?

「結局、どちらが得なの?」という問いに対する答えは、「その人の価値観やライフプランによって異なる」というのが結論になります。

前述の通り、損益分岐点という数字だけを見れば、長生きするほど65歳からの受給が有利になる可能性があります。

しかし、人生の満足度は金額だけで測れるものではありません。

私自身、体調のことを考えると、無理して働き続けるよりも、少し収入が減っても心穏やかに過ごせる時間の方が大切だと感じています。

このように、体力のあるうちにやりたいことを楽しむために60歳から安定した収入を得ることを「自分に合った選択」と考える方もいるでしょう。

一方で、できるだけ長く働き、老後の生活資金を1円でも多く確保して長生きリスクに備えたいと考える方にとっては、65歳、あるいはそれ以降まで受給を待つことが合理的な選択となります。

ケース別の考え方

一概には言えませんが、いくつかのパターンで考えてみましょう。

✔︎ 独身で貯蓄が少ない場合:60歳からの繰り上げ受給で、当面の生活の安定を確保する選択肢は有効です。

✔︎ 共働きで夫婦ともに厚生年金がある場合:片方は65歳から、もう片方は繰り上げるなど、世帯で受給開始時期をずらす戦略も考えられます。

✔︎ 厚生年金の加入期間が短い人:老齢厚生年金額が少ないため、繰り上げによる減額の影響も相対的に小さくなります。60歳からの生活設計を立てやすいかもしれません。

このように、「何をもって自分に合っているとするか」は人それぞれです。

ご自身の健康状態、貯蓄額、働き方のプラン、そして何より「どのようなセカンドライフを送りたいか」をじっくり考えることが、最適な選択につながります。

1-6. 年金をもらうのに一番得なのは何歳ですか?

これまで60歳と65歳の比較を中心にお話してきましたが、年金の受給開始はさらに遅らせる「繰り下げ受給」も可能です。

繰り下げ受給は、1ヶ月遅らせるごとに年金額が0.7%ずつ増額され、最大で75歳まで遅らせることができます。

受給開始年齢ごとの増減率を一覧表で見てみましょう。

| 受給開始年齢 | 増減率 | 65歳時点の年金額に対する割合 |

|---|---|---|

| 60歳0ヶ月 | -24.0% | 76.0% |

| 65歳0ヶ月 | 0% | 100.0% |

| 70歳0ヶ月 | +42.0% | 142.0% |

| 75歳0ヶ月 | +84.0% | 184.0% |

表の通り、75歳まで繰り下げると、年金額はなんと84%も増額されます。

65歳で月額15万円もらえる人なら、月額約27.6万円に増える計算です。この増額率も生涯続きます。

純粋に生涯の受給総額を最大化したいのであれば、繰り下げ受給が最も有利な選択肢となります。

70歳まで繰り下げた場合の損益分岐点は約82歳、75歳まで繰り下げた場合は約87歳です。

ただし、繰り下げを選択するには、受給を開始するまでの間の生活費を貯蓄や就労収入で賄えることが大前提となります。

選択肢が広い分、より長期的な視点での資金計画が求められると言えるでしょう。

2. 年金 60歳 65歳 比較【賢い選択のために】

✔︎ 年金は60歳からもらった方が賢い理由

✔︎ 「年金繰り上げでよかった」人の声

✔︎ 意外な落とし穴?年金64歳と65歳の違い

✔︎ 繰り上げ受給で後悔しないための注意点

✔︎ あなたの決断は?年金 60 歳 65 歳 比較

2-1. 年金は60歳からもらった方が賢い理由

損益分岐点の話を聞くと、繰り上げ受給は損な選択のように感じるかもしれません。

しかし、それでも「年金は60歳からもらった方が賢い選択だった」と感じる方がいるのには、確かな理由があります。

最大の理由は、60歳で定年退職してから65歳で年金が始まるまでの「収入の空白期間」を埋められる点です。

多くの方が60歳や60代前半で第一線を退きますが、年金受給が始まるのは65歳から。

この数年間の生活費を、すべて貯蓄で賄うのは精神的な負担が大きいものです。

再雇用で働くにしても、現役時代より収入が減るケースがほとんどでしょう。

60歳からたとえ減額された年金でも、毎月決まった額が振り込まれるという安心感は、お金には代えがたい価値があります。

貯蓄の減少ペースを緩やかにし、心にゆとりを持ってセカンドライフのスタートを切れることは、非常に大きなメリットです。

また、「健康で活動的なうちにお金を使える」という点も重要な理由の一つです。

年齢を重ねるにつれて、旅行や趣味を存分に楽しむことが難しくなる可能性もあります。

生涯の受給総額も大切ですが、「お金の価値」が最も高い時期に使うという視点も、豊かな人生を送る上では賢い選択と言えるかもしれません。

2-2. 「年金繰り上げでよかった」人の声

実際に繰り上げ受給を選択した方からは、満足しているという声も多く聞かれます。

ここでは、そうした方々のポジティブな意見をいくつかご紹介します。

Aさん(63歳・男性)

「60歳で長年勤めた会社を退職しました。すぐに年金をもらい始めたおかげで、貯金を大きく減らすことなく、妻と念願だったキャンピングカーで日本一周の旅に出られました。総額は減るかもしれないけど、この経験はプライスレス。全く後悔していません。」

Bさん(65歳・女性)

「持病があったので、長生きにはあまり自信がありませんでした。それなら早くからもらおうと61歳で繰り上げました。おかげで治療費の心配も減り、孫におもちゃを買ってあげる余裕もできました。精神的な安定が得られたのが一番よかった点です。」

このように、繰り上げ受給は、個々のライフプランや価値観を実現するための有効な手段となり得ます。

経済的なデータだけでなく、こうした「生の声」も参考にすることで、よりご自身に合った選択が見えてくるでしょう。

2-3. 意外な落とし穴?年金64歳と65歳の違い

「1年くらいなら繰り上げても大した差はないだろう」と考える方もいるかもしれませんが、そこには注意すべき点があります。

特に、繰り上げ受給を選択することによって、他の公的年金制度に影響が及ぶ可能性があることは、意外な落とし穴と言えるでしょう。

繰り上げ受給の主なデメリット・注意点

特に、障害年金の請求制限は大きなリスクです。

私自身も体調に不安を抱えているため、この点は非常に重く受け止めています。

今は健康でも、将来何が起こるかは誰にも予測できません。

持病がある方や健康に不安を感じる方は、繰り上げ受給の判断はより慎重に行う必要があります。

年金64歳と65歳の違いは、単に1年分の減額率(4.8%)だけの問題ではなく、こうした様々な制度上の制約を受けるかどうかの境目でもあるのです。

2-4. 繰り上げ受給で後悔しないための注意点

これまで見てきたように、繰り上げ受給にはメリットもあれば、無視できないデメリットも存在します。

後悔のない選択をするために、最終決定の前に必ず確認しておきたい注意点をまとめました。

最終チェックポイント

1. 一度請求したら取り消しはできない

最も重要な点です。繰り上げ受給を一度申請すると、後から「やっぱり65歳からにします」といった変更や取り消しは一切できません。

2. 減額率は一生涯続く

「65歳になったら元の金額に戻る」ということはありません。24%減額で始めたらずっと24%減額された年金を受け取り続けることになります。

3. ご自身の健康状態を客観的に見る

前述の通り、障害年金との関係は非常に重要です。ご自身の健康状態や家系の体質なども考慮に入れて、慎重に判断してください。

4. 正確な見込み額でシミュレーションする

この記事で紹介したのはあくまでモデルケースです。必ず「ねんきんネット」やお近くの年金事務所で、ご自身の正確な年金見込み額を確認し、それに基づいたライフプランを立てましょう。

5. 専門家にも相談する

可能であれば、社会保険労務士などの専門家に相談することも有効です。客観的な視点から、ご自身の状況に合ったアドバイスをもらえます。

これらの点をすべて理解し、納得した上で判断することが、後悔しないための鍵となります。

2-5. あなたの決断は?年金 60歳 65歳 比較

この記事のまとめです。

✔︎ 公的年金は原則65歳からだが繰り上げ受給で60歳から受給可能

✔︎ 繰り上げ受給は1ヶ月あたり0.4%ずつ年金額が減額される

✔︎ 60歳から受給すると本来の額より24%減額された年金が生涯続く

✔︎ モデルケースでは60歳と65歳で月額約3.8万円の差が出る

✔︎ 【重要】手取り額で考えると損益分岐点は額面計算(約81歳)より先に延びる

✔︎ 平均寿命まで生きる場合、金額的には65歳受給が有利になることが多い

✔︎ どちらが合っているかは金額だけでなく個人の価値観やライフプランで決まる

✔︎ 繰り下げ受給を選択すれば最大75歳まで開始を遅らせ年金額を増やせる

✔︎ 75歳まで繰り下げると年金額は84%増額される

✔︎ 60歳受給のメリットは65歳までの収入の空白期間を埋められること

✔︎ 健康なうちにお金を使えるという価値観も繰り上げの利点繰り上げ受給をすると障害年金が請求できなくなるなどのデメリットがある

✔︎ 一度繰り上げ受給を申請すると取り消しや変更は一切できない

✔︎ 判断する際は正確な年金見込み額を必ず確認することが重要

✔︎ 最終的な決断は健康状態、貯蓄、働き方、価値観を総合的に考慮して行う

【免責事項】

本記事は、公的年金制度に関する一般的な情報提供を目的として、個人の経験と調査に基づき作成したものです。

金融的な助言や特定の選択を推奨するものではありません。

年金額や制度の詳細は個人の状況によって大きく異なります。

最終的なご判断やお手続きをされる際には、必ず日本年金機構の「ねんきんネット」やお近くの年金事務所、または社会保険労務士などの専門家にご相談ください。

コメント

コメント一覧 (2件)

[…] 【徹底検証】年金60歳と65歳比較|損しない受給開始年齢は? […]

[…] 【徹底検証】年金60歳と65歳比較|損しない受給開始年齢は? […]