こんにちは。ジェネレーションB、運営者のTAKUです。

PayPay利用制限が解除されないで検索しているあなたは、たぶん今「現在ご利用が制限されています」と出て決済できない、チャージできない、送る・受け取るできない、ログインできないみたいな状態で、かなり焦っているはずです。

ここ、気になりますよね。

さらに、取引の審査中ですが終わらない、本人確認の審査が長い、SMS認証コードが届かない、PayPayカードが使えないせいでエラーに見える……みたいに原因が混ざると、どこに問い合わせるべきかも迷子になりがちです。

この記事では、あなたの状況を切り分けて、最短で前に進むための動き方をまとめます。

なお、電話番号や受付時間などは変更されることがあるので、最終的には公式情報も必ず確認してください。

この記事でわかること

- 利用制限の種類と、よくある原因の切り分け

- ログイン・決済・送金が止まる典型パターン

- 審査中や本人確認で詰まる時の現実的な進め方

- 問い合わせの最短ルートと、伝えるべき要点

いま一番つらい人向け:先に結論だけ

- 「現在ご利用が制限されています」は機能別に原因が違うので、まず何が止まっているかを切り分ける

- 「取引の審査中です」は基本は待機。ただし何度も繰り返すなら環境や支払い元も疑う

- 決済・チャージが通らない時はPayPay側だけでなくカード会社・銀行側のブロックも多い

- ログイン不可や本人確認は、自力の連打より「必要情報を揃えて」問い合わせが早いことがある

1. PayPayの利用制限が解除されない原因

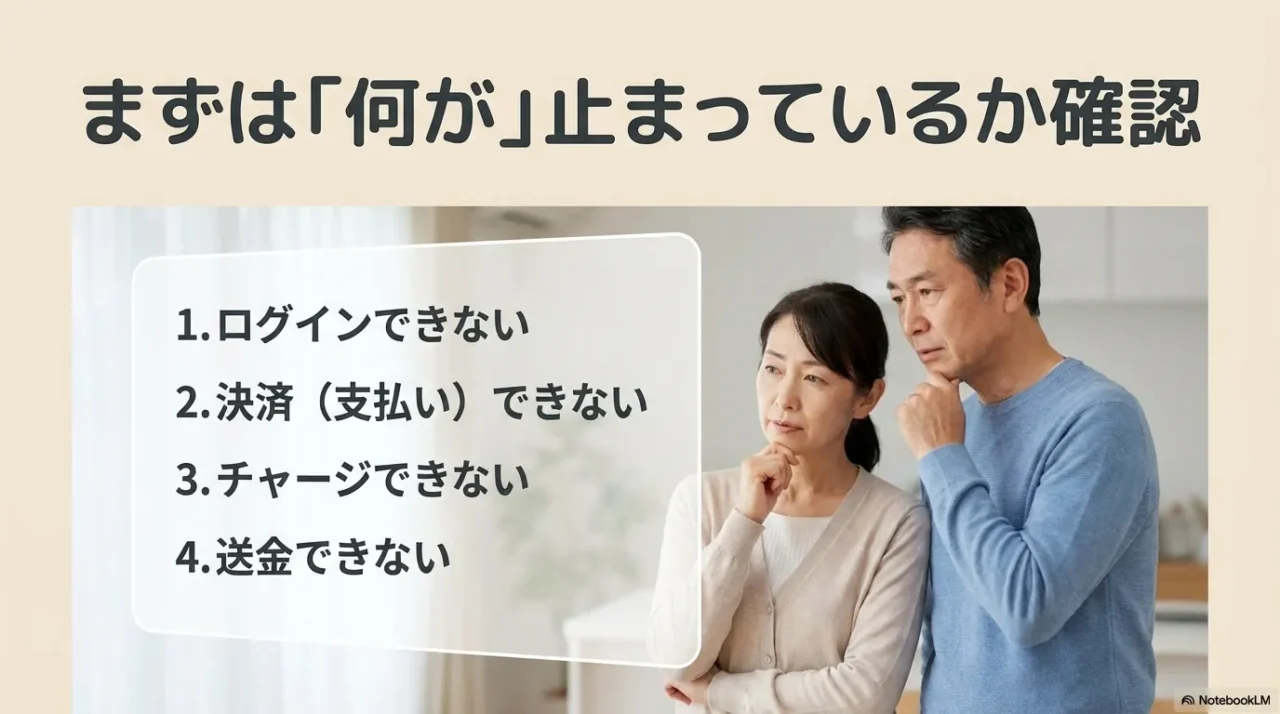

まずは「何が止まっているか」を分けるだけで、解決までの距離が変わります。

この章では、表示メッセージ別に原因を整理して、あなたが次にやるべき優先順位を作ります。

同じように見えるエラーでも、実は「PayPay側の防御」「支払い元の防御」「あなたの端末や回線の都合」「本人確認(eKYC)の進行状況」など、レイヤーがズレていることが多いです。

ここを一段ずつ外していけば、解除されないループから抜けやすくなります。

1-1. 「現在ご利用が制限されています」とは

この表示はざっくり言うと、PayPay側のセキュリティ判定で一時的にブレーキが掛かっている状態です。

重要なのは、これが「あなたが悪い」という断定ではなく、あくまで仕組み上の防御反応で起きることがある点です。

実際、PayPayは不正利用や詐欺被害を防ぐために、日々の取引を監視していて、条件に引っかかると一時的に決済やチャージが止まることがあります。

例えば「短時間に同じ金額で何度もチャージしようとした」「短時間に同じ金額・同じ店舗で繰り返し支払おうとした」みたいなパターンは、あなたが普通に買い物しているだけでも、システム的には怪しく見えることがあるんですよね。

まずは“止まっている機能”を言語化する

ここ、地味だけどめちゃ大事です。

あなたが見ているのは同じ表示でも、止まっているのが「決済」なのか「チャージ」なのか「ログイン」なのかで、解決策が変わります。

まずはアプリでどこまで操作できるかを、冷静に確認してみてください。

最初にやる切り分け

- ログインはできるか(できないならアカウント側の制限が濃い)

- 残高は見えるか(見えるなら決済/送金だけ止まっている可能性)

- チャージだけ止まるか(カード/銀行側のブロックも疑う)

“時間を置く”が効くパターンも普通にある

こういう制限は、永久ロックというより、一定時間のクールダウンで戻るケースもあります。

だからこそ、エラー画面で焦ってボタン連打すると逆効果になりがちです。

私のおすすめは、まず取引履歴を見て「支払いが実は通っていないか」「二重になっていないか」を確認して、それから時間を置くこと。

ここで一回落ち着けると、無駄な操作が減って解除まで早くなります。

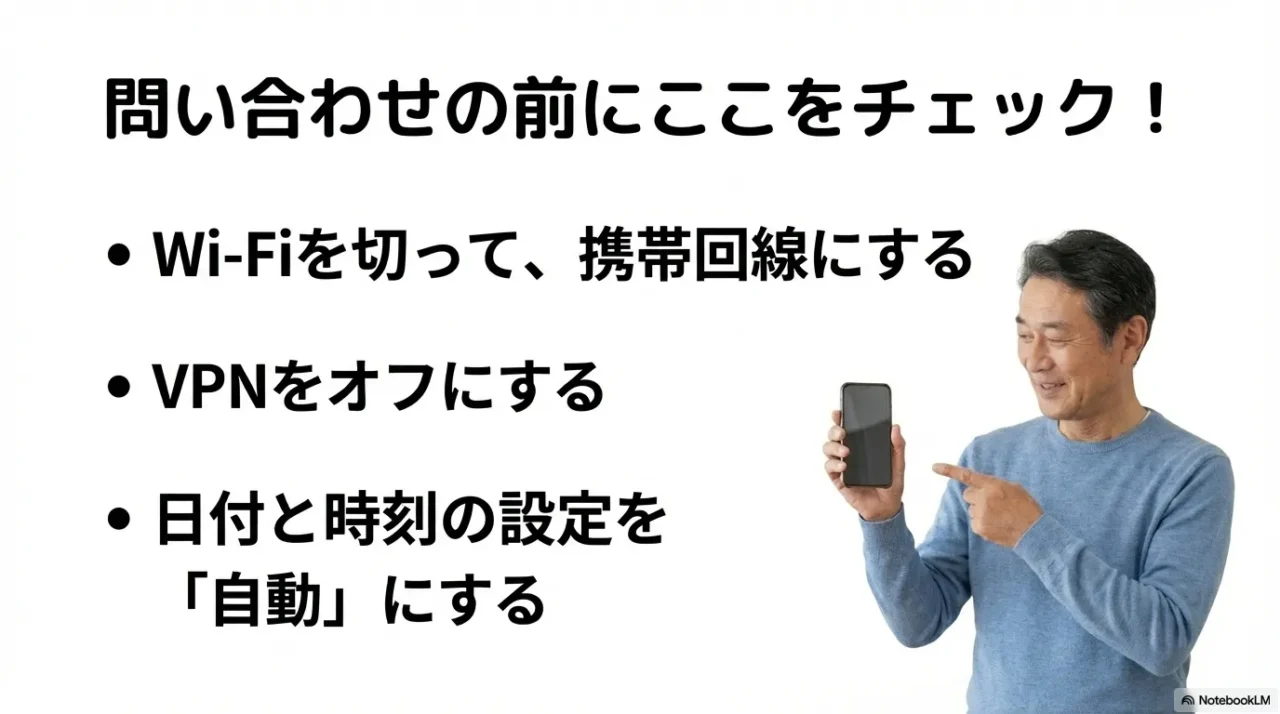

環境要因が“誤検知”を作ることもある

あなたに心当たりがなくても、VPNを使っていたり、海外回線だったり、端末の日時がズレていたりすると、セキュリティ的に“怪しいアクセス”に見えることがあります。

特に端末の日時は盲点で、認証がうまくいかない原因になりがちです。

端末設定で「日付と時刻」を自動にして、VPNは一旦OFF、Wi-Fiよりキャリア回線に寄せる。

この3つは、問い合わせ前に必ずやっておく価値があります。

注意

裏技的に突破しようとして操作を連打すると、逆にロックが強くなることがあります。特にログインやカード登録まわりは、無理に繰り返さない方が安全です。

| 止まっていること | よくある原因 | まずやること |

|---|---|---|

| 決済できない | 取引監視・同一行動の連続・支払い元ブロック | 履歴確認→時間を置く→別支払い方法 |

| チャージできない | 本人確認未完了・銀行/カード側の制限 | 本人確認状況→支払い元通知→少額で試す |

| 送る受け取る不可 | 送金の監視・相手や回数の影響 | 時間を置く→相手/金額/回数の整理 |

| ログイン不可 | ロック・認証エラー・登録失敗の累積 | 回線/時刻→パスワード再設定→問い合わせ |

まとめると、「現在ご利用が制限されています」は“原因が1個じゃない”のが普通です。

だからこそ、あなたの状況を一段ずつ切り分けるのが最短ルートですよ。

1-2. ログインできないときの原因

ログインできない系は、原因が「パスワード・認証の問題」と「アカウントの制限」の2系統に分かれます。

ここを混ぜると永遠にハマります。

あなたがいま詰まっているのが、単なる入力ミス・認証ミスなのか、それともアカウント側の利用制限なのかを分けるだけで、やることが明確になります。

まず多いのは“ロック”と“再設定の行き止まり”

一番ありがちなのは、パスワード誤入力の連続や、短時間でのログイン試行によるロックです。

この場合、パスワード再設定で戻ることがあります。

ただし、再設定を焦って何度もやると、コードの受信回数や入力回数でさらに厳しく見られることがあるので、丁寧に1回ずつが基本です。

次に多いのが、SMS認証コードが届かない・入力しても通らないパターン。

これ、端末側や回線側の問題で「そもそも認証が成立しない」ことがあるので、後半のSMS対策セクションも合わせて見てください。

意外とある:カード登録の失敗がログインに波及

このタイプは「ログインできない=パスワードのせい」と思い込むほど沼ります。

パスワードを変えてもダメ、再設定もダメ、という時は、カード登録失敗の心当たりがないかを思い出してみてください。

私がまず見る順番

- 通信環境を変える(Wi-Fi→キャリア、VPNはOFF)

- 端末の時刻設定を自動にする

- パスワード再設定を1回だけ丁寧に試す

- カード登録やログインを連打しない

機種変更・電話番号変更の“ズレ”も要注意

機種変更直後、または電話番号を変えた直後は、本人確認や認証が厳しめに走ることがあります。

あなたの中では「いつものアカウント」でも、システム側から見ると「端末が変わった」「回線が変わった」「ログイン環境が変わった」なので、慎重になるのは自然です。

もし、ログインできない上に「アプリの通知やメールも見られない」「登録電話番号が古いかも」という状況なら、無理に自力で突破しようとすると時間を溶かします。

ここは状況を整理して、サポートに渡した方が早いです。

注意

個人情報の訂正や契約・金銭が絡む判断はケースで変わります。正確な情報は公式サイトをご確認ください。迷うなら消費生活センターなど専門窓口への相談も選択肢です。

ログイン問題は「直す手順」よりも「悪化させない動き」の方が大事だったりします。

焦る気持ちはめちゃ分かるけど、ここは一回だけ深呼吸して、1手ずつ行きましょう。

1-3. 「取引の審査中です」は待つ

この表示が出ると、体感として「解除されない」に直結しやすいです。

結論から言うと、多くのケースでこれは一時保留なので、基本は待機が絡みます。

待つって言われるとイラッとするかもですが、ここは仕組み上そうなってる、という前提を先に置いた方が気持ちが楽です。

審査中は“取引単位”で止まっていることがある

「アカウントがBANされた」と思い込む人が多いんですが、実際は特定の取引がホールドされているだけ、というケースが普通にあります。

例えば、普段と違う高額決済、短時間の連続決済、換金性が高い買い方に見える挙動などがトリガーになって、取引が自動で保留になるイメージです。

審査が終わると、通るか、キャンセル扱いになるかのどちらかに落ちます。

だからこそ、同じ支払いを何度もやり直すと、余計に「同じ動きの連続」になって怪しく見える可能性があるんですよね。

焦りを減らす考え方

待機の目安と、待ってる間にやること

審査の時間は状況で変わるので断定はできませんが、体感としては数分〜数時間で動くものもあれば、翌日まで持ち越すものもあります。ここは「あくまで一般的な目安」として受け止めてください。

待っている間にやるべきことはシンプルで、(1)取引履歴の状況確認、(2)同じ操作の連打をやめる、(3)通信環境・端末時刻・VPNの見直し、(4)支払い元(カード会社・銀行)の通知の確認。この4つです。

特にカード会社側でブロックされていると、いつまで待っても通らないので、そこは切り分けの肝になります。

やりがちなNG行動

- 同じ支払いを短時間で何度も繰り返す

- 別端末・別回線に乗り換えて連続で試す(余計に怪しく見える)

- 焦って知らない相手への送金やチャージで“試行”する

待っても動かない、同じ取引で何度も止まるなら、環境要因(VPN・海外回線・時刻ズレ)や、カード会社側の不正検知も疑います。

次の見出しで、決済・チャージ側の原因も一緒に整理します。

1-4. チャージできない決済できない

チャージできない・決済できないは「PayPayが止めている」のか「支払い元(カード/銀行)が止めている」のかで話が変わります。

画面上は同じように失敗表示でも、裏側の原因が別物のことが多いです。

ここを切り分けるだけで、無駄な問い合わせや無限ループが減ります。

PayPay側で止まるパターン:取引監視・本人確認・利用ルール

PayPay側で止まる代表例は、取引監視に引っかかるケースと、本人確認(eKYC)が未完了で機能制限が出るケースです。

特に、本人確認が未完了のまま高額チャージや特定の機能を使おうとすると、エラーに見える形で止まることがあります。

また、同じ金額のチャージや支払いを短期間に繰り返すのも、システム的には警戒されやすいです。

あなたの感覚だと「さっき失敗したからもう一回」なんですが、システムの目線だと「同一行動が連続している」なので、落ち着いて時間を置く方が良いことがあります。

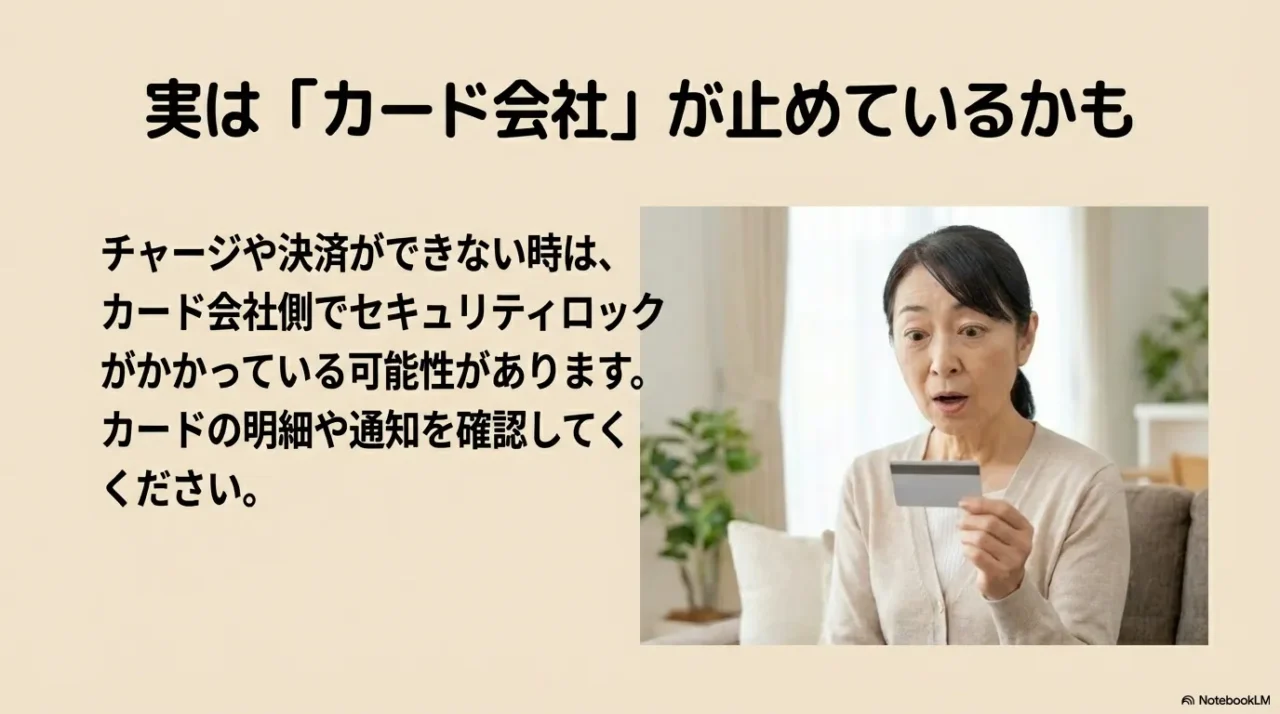

支払い元で止まるパターン:カード会社の不正検知・3Dセキュア・限度額

一方で、カードの3Dセキュア(本人認証)が失敗している、利用限度額に引っかかっている、カード会社の不正検知でブロックされている、という場合はPayPay側では直せません。

ここで「PayPayの不具合だ!」と決めつけると、PayPayに連絡しても前に進まないんですよね。

あなたがやるべきことは、カード会社や銀行アプリの通知・利用履歴を見ること。

そこに「不正利用の可能性」「本人確認が必要」みたいな表示が出ていたら、PayPay側ではなく支払い元の手続きが先になります。

チャージ/決済が止まる時のチェック

- カードや銀行のアプリ/明細で「利用停止」や「不正検知」通知が出ていないか

- 同じ支払い元で、PayPay以外の決済は通るか

- 少額決済でも失敗するか(高額だけ失敗なら審査・限度額が濃い)

- PayPay残高支払いに切り替えたら通るか(支払い元切り分け)

| 状況 | 濃い原因 | 試す順番 |

|---|---|---|

| 残高支払いは通るがカード決済だけ失敗 | カード会社の制限・3Dセキュア・限度額 | カード側通知確認→カード会社へ |

| チャージだけできない | 本人確認未完了・銀行側の一時停止 | 本人確認状況→銀行側の状態→時間を置く |

| 少額でも一律で決済失敗 | アカウント/支払い元の強い制限 | 連打停止→回線/時刻→問い合わせ準備 |

もし「身に覚えのない請求」や不審な通知が絡むなら、まずは被害拡大を止める動きが優先です。

カード側の状況整理が必要な場合は、私のサイト内でも別テーマですが、PayPayカードの不審請求の確認手順をまとめています。

注意

不正利用の疑いがある時は、安心より先に「止める」が正解です。最終的な対応は状況で変わるので、公式案内を確認しつつ、必要なら警察や専門窓口にも相談してください。

決済やチャージはお金に直結するので、無理に断定せず、一次情報(公式の案内)を確認しながら進めるのが安全です。

あなたの資産を守るために、ここは慎重にいきましょう。

1-5. 送る・受け取るできない理由

送る・受け取る(送金)が止まる時は、マネーロンダリング対策の文脈が絡みやすいので、制限が強めに出ることがあります。

面識のない相手への頻繁な送金、短時間の連続送金、SNSでの送金募集っぽい動きが疑われると、システムが警戒しやすいです。

あなたに悪気がなくても、見え方で止まることがあるのが厄介なんですよね。

“身に覚えがない”のに止まる典型パターン

例えば、同じ相手に何度も小額送金を繰り返す、端末を変えた直後に送金する、海外からアクセスしている、キャンペーン絡みで短期間に受け取りが増えた、など。

あなたの感覚だと自然でも、セキュリティ的には慎重に見られることがあります。

そして、送金は詐欺にも使われやすいので、PayPay側も防御が強めです。

特に「お金増やす」「チケット譲る」「返金するから先に送って」みたいな誘導は典型的な詐欺パターンなので、少しでも怪しければやめた方がいいです。

ここ、気になりますよね。

注意

送った残高が相手側で受け取り完了になっている場合、キャンセルできないケースがあります。困った時ほど、焦って追加送金で“試す”のは避けた方が安全です。

送金が止まった時の“現実的な動き”

この手の制限は、短時間で解除されることもあれば、問い合わせが必要なこともあります。

だからこそ、あなたがやるべきことは「余計な操作を増やさず、必要情報を揃える」ことです。

送金相手・金額・回数・日時が整理できると、相談時に話が早いです。

送金系で詰まった時の現実的な動き

- まずは時間を置く(短時間の連打は避ける)

- 通信環境を国内の安定回線に寄せる(VPNはOFF)

- 心当たりがある取引(キャンペーン、譲渡、受け取り依頼)を整理する

- 解除が必要なら、問い合わせ時に「いつ・誰に・いくら」を伝える準備

“安全に使う”ための小さなコツ

送金トラブルを避けるなら、知らない相手とのやり取りは極力しない、SNSの募集に乗らない、確認できない話には残高を送らない。

これだけでもリスクは一気に下がります。

送る・受け取るは便利だけど、便利なものほど悪用されがちなので、ここは割り切りも大事かなと思います。

送金の停止は、あなたを守る目的で止まっていることもあります。

焦って別の相手に送って試すみたいな動きは、より怪しく見えるので避けた方がいいかなと思います。

2. PayPay利用制限が解除されない対処

ここからは「具体的にどう動くか」です。

セルフチェックで戻るケースと、サポート案件になるケースを分けて、あなたが最短で解決に近づくための手順に落とします。

私は基本、まず自分で直せる範囲(回線・時刻・VPN・アプリ更新・本人確認状況)を潰して、それでもダメなら“必要情報を揃えて”問い合わせ、という流れを推します。

焦って手当たり次第に触るより、この順番の方が結果的に早いです。

2-1. 問い合わせ電話とフォーム手順

解除されない系で一番効くのは、状況に合った窓口に一発で当てることです。

PayPayは問い合わせ種別で導線が分かれているので、フォームの種別選択がズレると、体感として「たらい回し」になりやすいです。

ここ、地味にメンタル削られますよね。

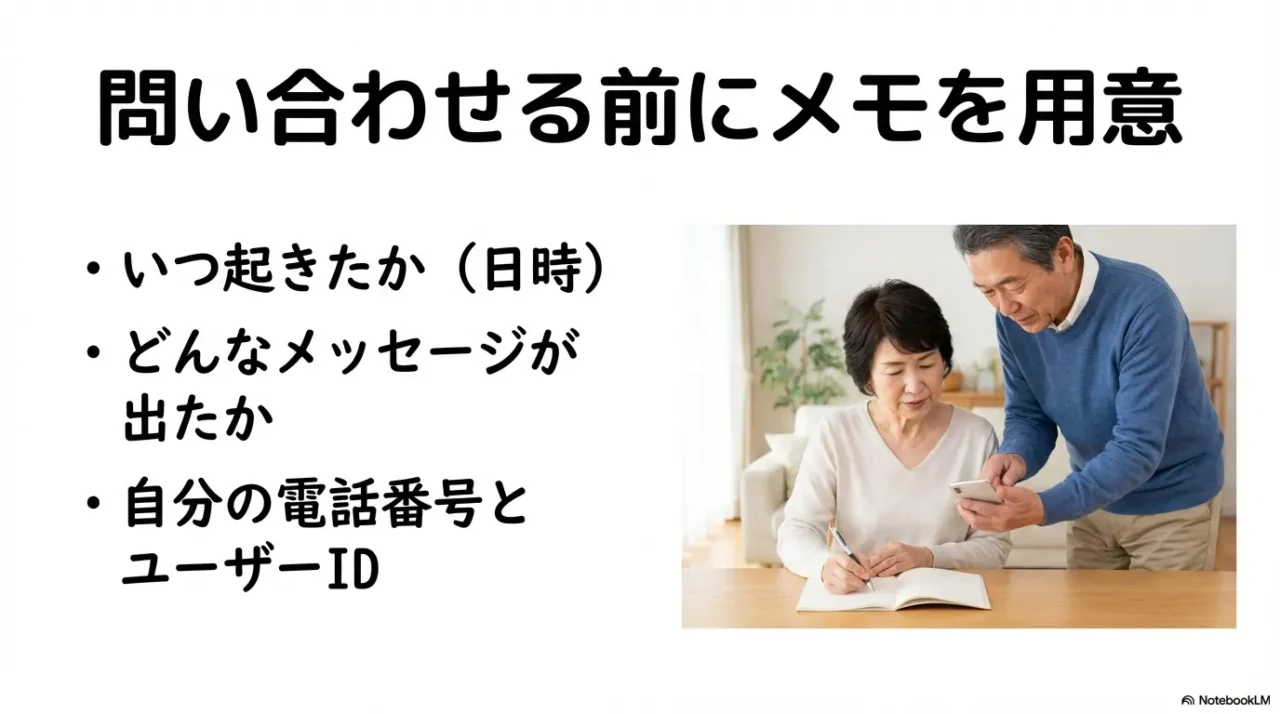

問い合わせ前に“伝える順番”を作っておく

電話でもフォームでも、結局は「相手が状況を再現できる情報」が強いです。

感情をぶつけるより、時系列と事実を揃える方が解決が早い。

これはガチです。

問い合わせ前に用意しておくと強い情報

- 登録している電話番号(可能なら端末も手元に)

- ユーザーID(分かる範囲でOK)

- 発生日時、出た表示、止まっている機能(ログイン/決済/チャージ/送金)

- 心当たりのある操作(機種変更、海外アクセス、カード登録失敗など)

- その時の通信環境(Wi-Fiか、キャリアか、VPNの有無)

電話とフォーム、どっちを選ぶ?

緊急度が高い(今すぐ支払いが必要、不正利用の疑い、端末紛失など)なら電話が強いですが、一般の窓口は現在非公開化されていることが多いです。

ログが必要になりそうな内容や、整理して文章で伝えたい内容はフォームが確実です。

一次情報で確認したい人へ(出典:PayPayヘルプ「PayPayに関するお問い合わせ」)

| 目的 | 連絡手段・連絡先 | 備考 |

|---|---|---|

| アプリ全般・利用制限の解除 | アプリ内「問い合わせフォーム」 またはチャットサポート | 現在は電話窓口が非公開化されています。フォームからの連絡が確実です。 |

| 携帯電話紛失・盗難 (24時間受付) | 0120-990-633 | アカウントの一時停止のみ対応。 利用再開には別途手続きが必要。 |

| PayPayカード(総合) | 0570-02-8181 (ナビダイヤル) | カード側の利用確認・停止など。 通話料有料。 |

| PayPayカード(紛失・盗難) | 0120-08-8181 | カードの緊急停止用。 |

※電話番号や窓口の対応状況は頻繁に変更されます。必ずPayPay公式サイトのヘルプで最新情報を確認してください。

フォームに書くなら“テンプレ”でOK

フォーム/チャットを使うなら、「ログインできない」「クレジットカード登録制限の解除依頼」など、状況に近い種別を選ぶのがコツです。

文章は長文で感情をぶつけるより、事実だけを箇条書きにした方が通りやすい印象です。

私がすすめる書き方(そのまま使ってOK)

- 発生日時:〇月〇日〇時ごろ

- 表示:現在ご利用が制限されています/取引の審査中です など

- 困っていること:決済できない/チャージできない/ログインできない/送れない

- 直前にしたこと:機種変更/カード登録失敗/海外アクセス/同額チャージの繰り返し など

- 試したこと:VPNオフ/時刻自動/回線変更/アプリ更新

注意

金銭や補償、規約判断が絡む部分はケースで結論が変わります。正確な情報は公式サイトをご確認ください。迷う場合は専門家(消費生活センター等)への相談も検討してください。

問い合わせは「早く繋がるか」より「正しく届くか」が大事です。

あなたの時間を無駄にしないためにも、情報を揃えて一発で当てにいきましょう。

2-2. 本人確認eKYC審査が長い

本人確認(eKYC)が絡むと、解除までに時間がかかることがあります。

ここで焦ると、再提出が増えて逆に遠回りになりがちです。

しかも、本人確認はお金に関わる機能(出金や送金、利用上限など)と絡むことがあるので、待っている間のストレスが大きいんですよね。

本人確認が絡むと“できること・できないこと”が変わる

本人確認が未完了だと、残高の種類や機能が制限されることがあります。

ざっくり言うと、本人確認が通っていない状態は「できる範囲が狭い」可能性がある、という理解でOKです。

あなたが困っているのが「支払いだけ」なのか「出金や送金も絡む」のかで、優先順位も変わってきます。

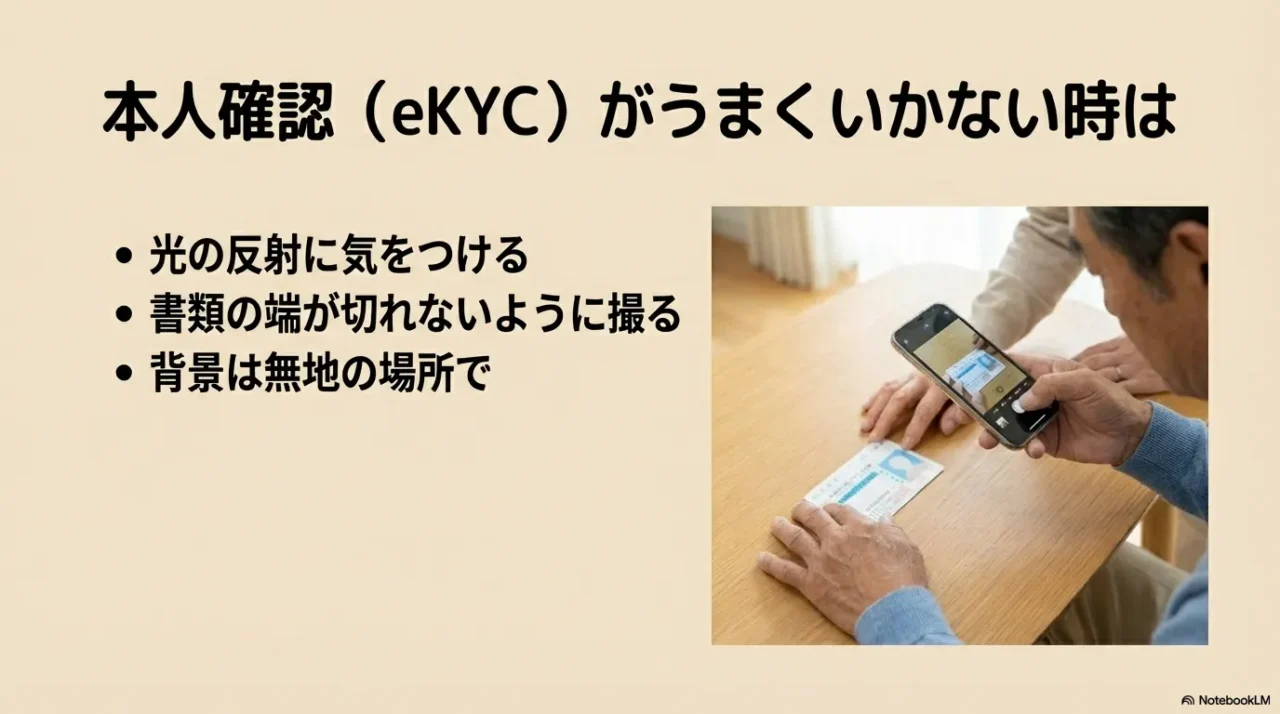

不備の原因は“写真”と“住所表記”がほとんど

詰まりやすいのは、写真の不鮮明、光の反射、入力住所と書類住所の不一致(丁目・番地表記の違いなど)です。

あなたが「同じ意味で入力したつもり」でも、システムは別物として判定することがあります。

特に、全角半角、ハイフン、丁目・番・号、マンション名の有無あたりは、地味に落とし穴です。

撮影のコツは“明るさ”より“反射を消す”

私はeKYCの撮影って、明るければ良いと思ってた時期があるんですが、強い光は反射の原因にもなるんですよね。

反射があると文字が読めずに落ちることがあります。

照明は強すぎない、背景は無地、書類の角が切れない、ピントを合わせてから撮る。

結局これが一番堅いです。

再提出で通りやすくするコツ

- 明るい場所で影と反射を避ける(フラッシュは反射に注意)

- 書類は枠が切れないように撮る

- 住所は書類の表記に寄せる(表記ゆれを減らす)

- 提出を連打しない(やり直し回数が増えるほど混乱しやすい)

審査が長い時にやってはいけないこと

一番やりがちなのが「焦って何度も出し直す」こと。

もちろん明確な不備があるなら出し直しは必要なんですが、理由が分からないまま出し直すと、あなた自身がどこを直したのか分からなくなって、結果的に迷子になります。

再提出するなら、修正点を1〜2個に絞って、変えた内容をメモしておくのがおすすめです。

目安は“目安”として受け止める

審査期間は状況で変わるので、「何日で必ず終わる」とは言い切れません。

一般的な目安は参考程度にして、急ぎの場合はサポートに状況を伝えるのが現実的です。

本人確認が未完了だと、利用できる範囲が狭くなることがあります。

何ができて、何ができないかを一度整理して、必要な機能(出金や高額利用など)が絡むなら、サポートに状況を伝えるのが早いです。

正確な条件や最新の扱いは変更される可能性があるので、最終的には公式の案内を必ず確認してください。

あなたの資産に関わるところなので、ここは慎重にいきましょう。

2-3. SMS認証コード届かない対策

SMS認証コードが届かないのは、利用制限と別に「入口で止まっている」状態なので、ここを抜けないと何も進みません。

原因は、通信環境・端末設定・キャリア側のブロック・電話番号の状態など、けっこう幅があります。

だからこそ、順番に潰していくのが一番早いです。

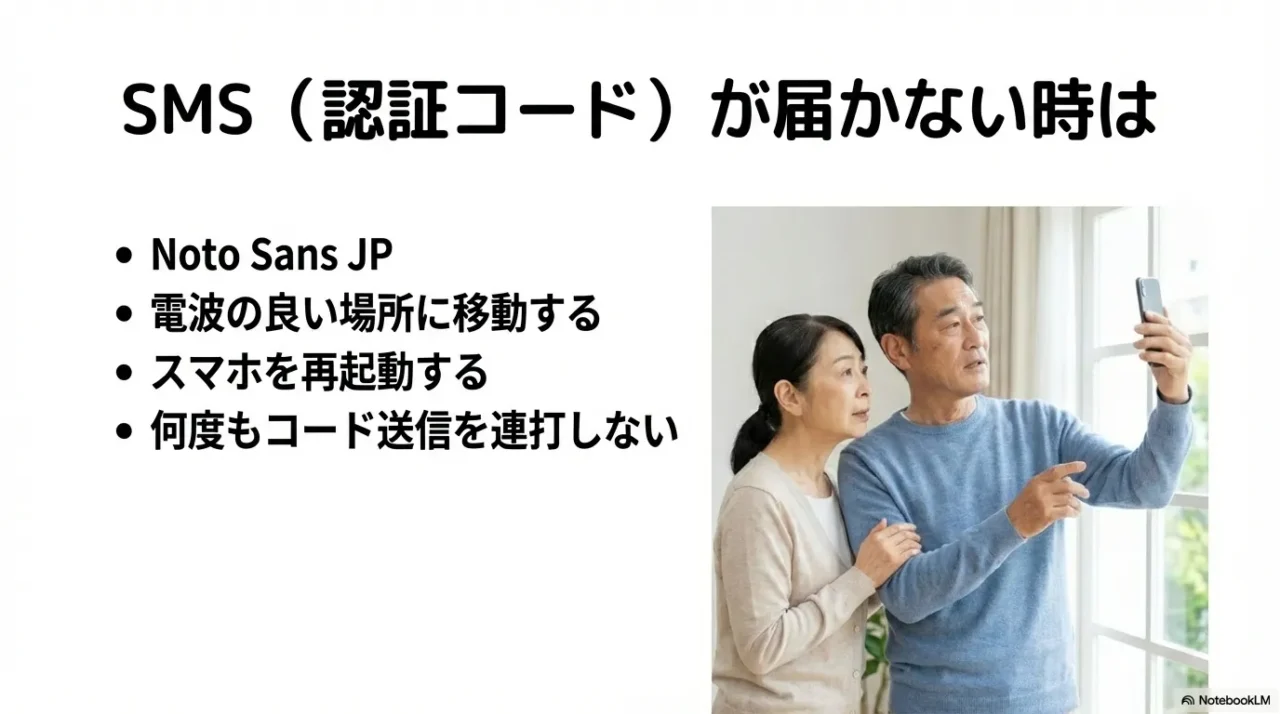

まずは“届かない原因”を端末側で切り分ける

SMSが届かない時、真っ先に疑うのは回線の不安定さです。

電波が弱い場所、地下、建物の奥、Wi-Fi通話設定の影響などで、SMSが遅延することがあります。

だから、一回場所を変えるだけでも改善することがあります。

次に見るのが、機内モードのON/OFF、再起動、メッセージアプリの状態。

地味だけど、これで直ることも普通にあります。

私が順番に潰すチェック

- 機内モードON/OFF、再起動で通信をリフレッシュ

- Wi-Fiを切ってキャリア回線に切り替える

- 迷惑SMSブロックやフィルタ設定を見直す(キャリア設定含む)

- SMS受信ボックスの容量・ブロックリストを確認

- 時間を置いて再試行(連打しない)

デュアルSIM・eSIM・海外滞在は“詰まりやすい”

海外滞在中や、海外SIM/eSIM利用中だと届きにくいケースもあります。

これはあなたのせいというより、ルーティングや受信条件の問題だったりします。

こういう時は、国内回線に戻したタイミングでの手続きや、サポート経由の確認が必要になることがあります。

また、デュアルSIMで「SMSを受け取る回線」が想定と違うこともあるので、どの回線の番号で登録しているか、いまどの回線がアクティブかを一度確認してみてください。

届いているのに“見落としている”パターンもある

意外とあるのが、SMSは届いているけど通知がOFFで気づかない、別の受信フォルダに入っている、ブロック設定で表示されない、というケース。

認証って焦ってる時ほど見落としが増えるので、落ち着いて受信箱全体とフィルタ設定をチェックするのがおすすめです。

注意

SMSのワンタイムコードは、詐欺・乗っ取りでも狙われます。第三者にコードを教えるのは絶対にやめてください。公式アプリ以外のリンク経由で入力を求められたら、一旦止まって公式情報を確認してください。

SMSが絡むと、焦りがMAXになるの分かります。

でも、連打より“順番に潰す”が最短です。

どうしても突破できない場合は、問い合わせ時に「届かない」「いつから」「どの回線」「海外かどうか」まで伝えると話が早くなりますよ。

2-4. PayPayカード使えない利用制限

「PayPayが使えない」と感じても、原因がPayPayカード側の利用制限だった、というのは本当に多いです。

カード会社の不正検知が作動すると、カードが一時的に止まり、PayPay側では決済失敗に見えることがあります。

だからこそ、PayPayアプリの問題とカードの問題を切り分けるのが大事です。

カード側の制限は“あなたを守るため”に起きることもある

具体的には、普段と違う高額利用、短時間の連続決済、普段行かない店舗での利用、換金性が高い商品の購入などで、カード側が自動で警戒するパターンです。

こうなると、PayPayの窓口に連絡しても進まず、カード側で本人確認が必要になります。

ここでやりがちなのが「別の店で試す」「同じ決済を繰り返す」。

気持ちは分かるんですが、カード側の判定が強い時は、試せば試すほど“怪しい連続”になってしまうこともあります。

できるだけ落ち着いて、情報を確認する方が安全です。

カード側が怪しいサイン

- PayPay以外のカード決済も通らない

- カード会社アプリにセキュリティ通知が出ている

- 少額でも一律で決済失敗する

- 3Dセキュア(本人認証)で止まる/失敗する

“使えない”の中身をもう一段分解する

カードが原因の時でも、症状は色々あります。

決済はダメだけどチャージはできる、逆にチャージだけ止まる、PayPayクレジット(後払い的な動き)だけが通らない、など。

どこが止まっているかで、カード側に伝えるべき内容も変わります。

| 症状 | 考えやすい原因 | 次の一手 |

|---|---|---|

| PayPayでも他サービスでもカードが通らない | カード側の利用停止・不正検知 | カード会社へ本人確認・状況確認 |

| 3Dセキュアで失敗する | 認証設定・登録情報の問題 | カード側の認証設定を確認 |

| PayPayだけ失敗する | PayPay側の監視 or カード側の特定ブロック | 残高支払いで切り分け→両方へ相談 |

また、身に覚えのない請求やメールが絡むなら、フィッシングの可能性もあります。

リンクを踏む前に、公式アプリ・公式窓口から確認する癖をつけるのが一番安全です。

カードの停止・解除はケースで対応が変わります。正確な情報は公式サイトをご確認ください。不安が強い場合は、カード会社とPayPayの両方に状況を共有して、被害拡大を止める動きを優先してください。

どれだけ設定を見直しても、システム障害や通信エラーは突然起こるもの。

そんな『もしも』の瞬間に慌てないためには、最低限の現金とサブカードを、お守り代わりに忍ばせておくのが一番の解決策かもしれません。

システムトラブルは防げませんが、手元の備えで「困らない状況」は今すぐ作れます。

①NEESE カードケース スキミング防止 磁気防止

| NEESE ニーズ 本革 カードケース 大容量 最大48枚収納 ジャバラ 革 レザー メンズ レディース ユニセックス スキミング防止 磁気防止 カード入れ クレジットカードケース ギフト プレゼント 価格:3980円 |

- 解決する課題:スマホ決済やメインカードが停止した際の予備手段確保と、セキュリティ不安の解消。

- ここが効く:ジャバラ式で予備カードが見やすく、スキミング防止機能で「不正利用」に敏感になっている読者の不安に刺さる。

- 選定理由:

⒈1000円台の手軽さで、サブカード管理という「次の行動」に移しやすい。

⒉記事内で触れた「不正検知」への恐怖に対し、防止機能が安心材料になる。

⒊Amazonで圧倒的な高評価を得ており、信頼性が高い。 ・ - 検索キーワード:NEESE カードケース スキミング防止

②MURA ミニ財布 三つ折り スキミング防止機能付き

| 価格:4980円 |

- 解決する課題:スマホ決済やメインカードが停止した際の予備手段確保と、セキュリティ不安の解消。

- ここが効く:お札を折らずに収納でき、小銭も入るのにカードサイズ。PayPayが使えない時の「現金払い」もスマートに対応可能。

- 選定理由:

⒈3000円〜5000円台で本革仕様、安っぽくなく大人の予備財布として適正。

⒉スキミング防止機能付きで、今回の記事の読者層(セキュリティに関心がある層)と合致。

⒊スマホ決済派が持ち歩くのに苦にならないサイズ感。 - 検索キーワード:MURA ミニ財布 三つ折り

③abrAsus (アブラサス) 薄い財布

| アブラサス【薄い財布 ブッテーロ】薄い財布 メンズ 二つ折り 本革 レザー ミニ財布 アブラサス abrAsus スリム コンパクト 小銭を持たないスマートスタイル ブッテーロ皮【日本製】【送料無料】 価格:24800円 |

- 解決する課題:スマホ決済やメインカードが停止した際の予備手段確保と、セキュリティ不安の解消。

- ここが効く:「ポケットに入れていることを忘れる」ほどの薄さ。PayPayメインの生活を邪魔せず、万が一の時だけ頼れる究極の黒子。

- 選定理由:

⒈「キャッシュレス時代の財布」としてブランド力が強く、解決策としての納得感が高い。

⒉ 1万円以上の投資で「もう決済トラブルで悩みたくない」という強い課題意識に応える。

⒊ 構造が特殊で話題性があり、ガジェット好きの読者にも響きやすい。 - 検索キーワード:アブラサス 薄い財布

2-5. PayPay利用制限が解除されない総まとめ

PayPay利用制限が解除されないとき、やるべきことはシンプルで、まず「どの機能が止まっているか」を切り分けることです。

ログインできないのか、決済できないのか、チャージできないのか、送る・受け取るできないのか。

ここが曖昧だと、問い合わせ先も手順もズレます。

最短で抜けるための“思考の順番”

私はいつも、(1)環境(回線・VPN・時刻)→(2)機能の切り分け(ログイン/決済/チャージ/送金)→(3)支払い元の切り分け(カード/銀行)→(4)本人確認の状況→(5)問い合わせ、という順番で見ます。

これを守ると、焦って手当たり次第に触るより、結果的に早いです。

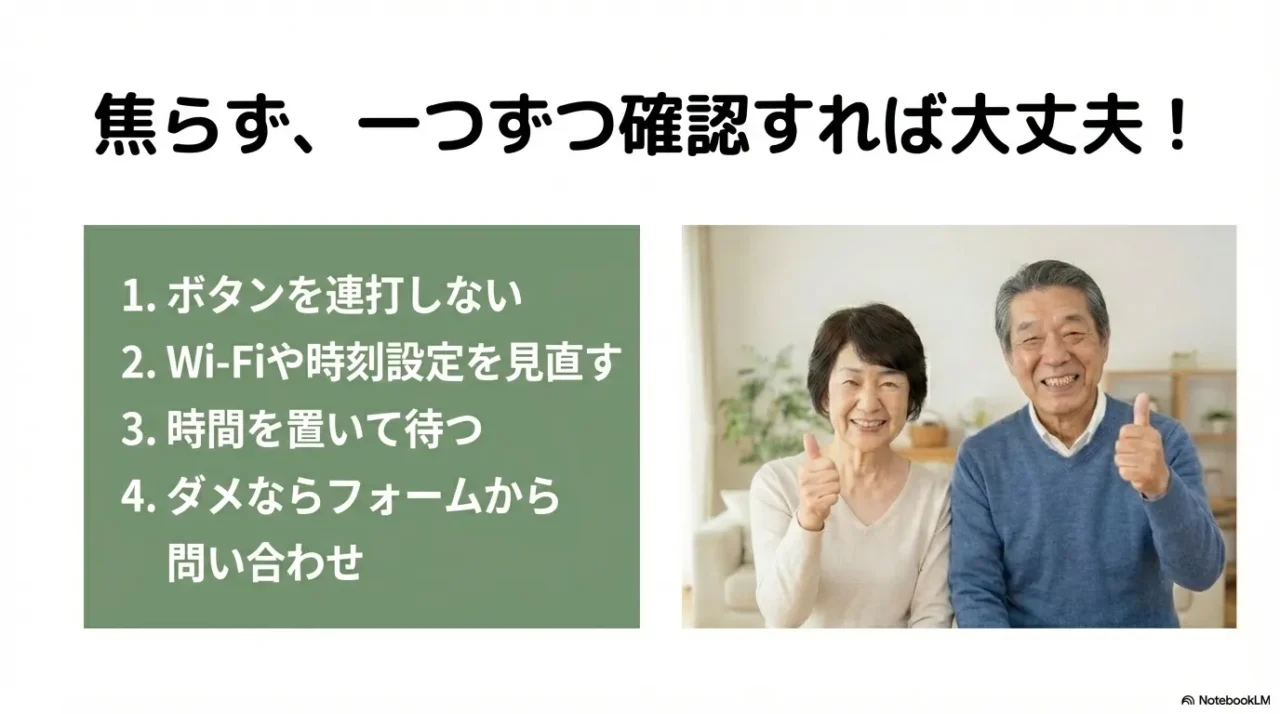

今日このあと動くなら、この順番

- 通信環境を整える(VPNをOFF、Wi-Fi→キャリア回線)

- 端末の時刻を自動設定にする

- 連打せず、1回ずつ丁寧に確認する

- 審査中表示は待機が基本。動かないなら状況を整理して問い合わせ

- カードが原因っぽいならカード会社側も同時に確認

最後に:断定しないのが“安全”

補償や規約判断、不正利用の可能性が絡む場面は、断定しない方が安全です。

正確な情報は公式サイトをご確認ください。最終的な判断に迷う場合は、消費生活センターなど専門家への相談も検討してください。

あなたの状況が「解除されない」ように見えても、実際は審査のラグや支払い元のブロックだった、ということもあります。

焦りを減らして、切り分けと連絡先の最適化で、最短で抜けましょう。

👇時間のない方はこちらの動画をチェック👇