こんにちは。ジェネレーションB、運営者のTAKUです。

退職後の健康保険、任意継続と国保の比較ってややこしいですよね。

どっちが安いのか、保険料はどこで決まるのか、扶養があると何が変わるのか。

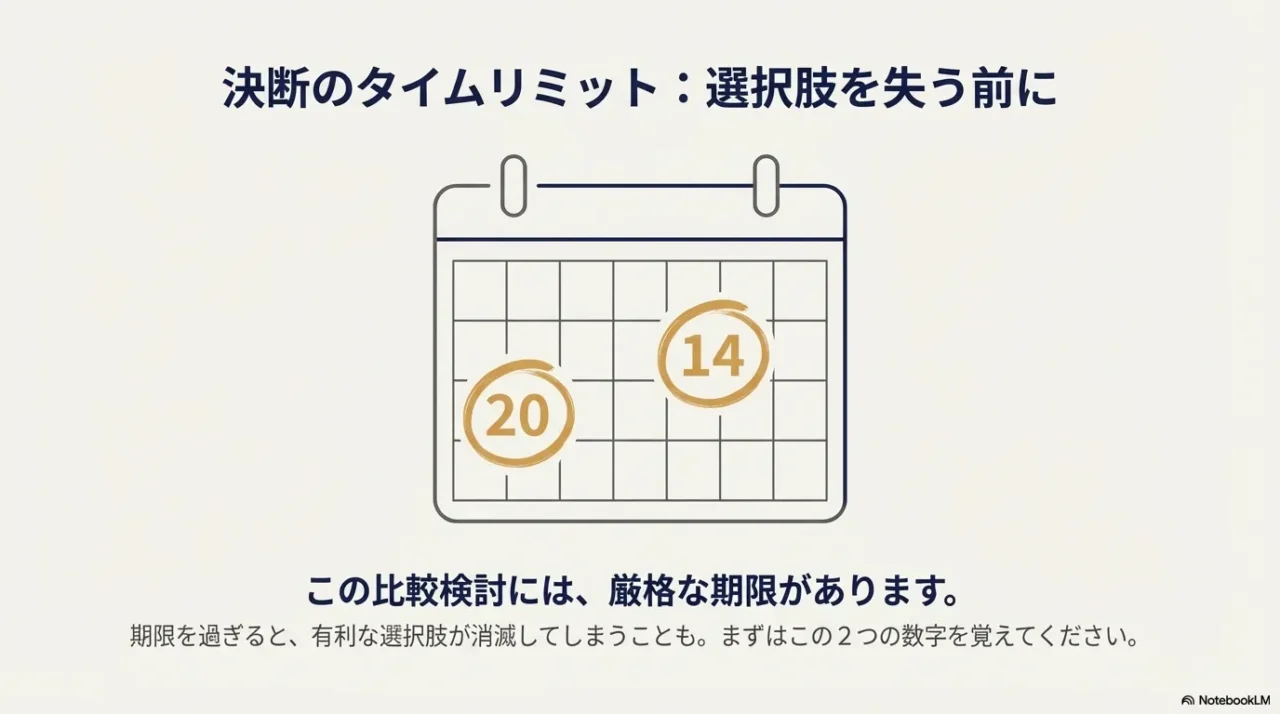

さらに、任意継続は20日以内申請、国保は14日以内に届出など期限も絡むので、焦りやすいポイントです。

この記事では、任意継続と国保の比較を、保険料の上限や計算、シミュレーションの考え方、会社都合退職の国保軽減30/100、やめ方と切り替え、傷病手当金と出産手当金の違い、そしてマイナ保険証と資格確認書まで、あなたが判断に必要な材料を一気に整理します。

先に言っておくと、どちらが得かは人によって変わります。

なのでこの記事は「結論を押しつける」より、あなたが自分の条件で判断できるように、比較の軸と手順を丁寧に作っています。

この記事でわかること

- 任意継続と国保の保険料が決まる仕組み

- 扶養の有無で差が出る比較ポイント

- 20日と14日の期限を逃さない手続き

- 軽減制度や給付の違いを含めた選び方

1. 任意継続と国保の比較で迷う前に

ここでは、任意継続と国保の比較でまず押さえるべき前提をまとめます。

結論を急ぐほど見落としがちな「保険料の決まり方」「扶養の影響」「上限の効き方」「軽減の入り口」を、判断の順番どおりに整理します。

この記事の金額や制度の話は、あくまで一般的な目安です。

保険料率・上限・軽減の条件は、加入していた健康保険(協会けんぽ・健保組合など)や、お住まいの市区町村で変わります。

正確な情報は公式サイトや窓口で確認し、迷う場合は会社の担当部門や社労士などの専門家に相談してください。

1-1. どっちが安い保険料比較

任意継続と国保、どっちが安いのかはあなたの条件しだいです。

ここ、気になりますよね。

私がこの比較をするときは、いきなり金額だけを見ません。

先に「保険料が動くレバー」を押さえます。

レバーを外すと、同じ人でも年をまたいだ瞬間に結論がひっくり返ることがあるからです。

まず押さえるべき比較レバー

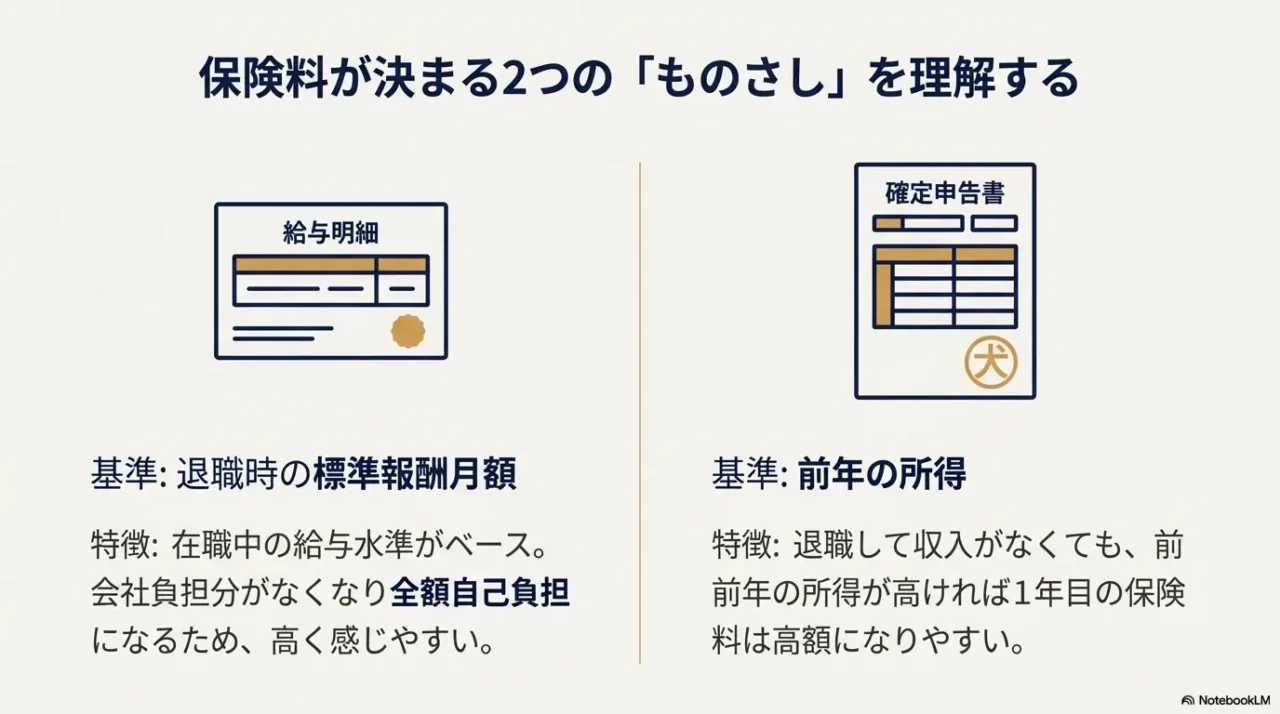

任意継続は、基本的に退職時点の標準報酬月額(ざっくり言えば在職中の給与水準)をもとに保険料が決まります。

しかも会社負担がなくなり、全額自己負担になるので「高く感じやすい」。

一方で、協会けんぽなどは上限の考え方があり、一定以上は伸びにくい面もあります。

国保は、基本的に前年所得と世帯の加入人数の影響が強いです。

だから退職直後に収入が落ちても、国保は1年目が高く出やすい。

逆に、次の年度(または翌年度)で所得が下がると、国保がガクッと下がる可能性が出てきます。

ここを知らないと「今月安い/高い」で判断して、後で「え、そういうこと?」ってなりがちです。

最初に見るべき3つ

- 扶養に入れられる家族がいるか(国保は扶養という概念がない)

- 前年所得が高かったか(国保の1年目を押し上げやすい)

- 退職時の給与が高かったか(任意継続は全額自己負担で重く見えやすい)

月額より「年額」で比べると失敗しにくい

比較をするときは「月額同士で比べる」より、1年単位で見たほうが判断しやすいです。

国保は年度(4月〜翌3月)で動き、通知や納付回数も自治体で差が出ます。

任意継続は毎月納付・前納など運用の差があるので、あなたの家計のキャッシュフローに合わせて確認するとミスが減ります。

たとえば、国保の納付が6月から始まる自治体だと、退職が3月でも「すぐの負担」と「6月以降の負担」で体感が変わります。

任意継続は加入した月から保険料が出ることが多いので、月をまたぐだけで支払いのリズムが変わるんですよ。

任意継続と国保の比較ポイント早見表

| 比較ポイント | 任意継続 | 国保 |

|---|---|---|

| 保険料の基準 | 退職時の標準報酬月額が軸 | 前年所得と世帯構成が軸 |

| 扶養の考え方 | 被扶養者なら人数で増えにくい | 扶養の概念なしで人数分が動きやすい |

| 上限の効き方 | 加入先により上限の考え方あり | 自治体ごとに賦課限度額あり |

| 軽減・減免 | 原則は制度内のルールに従う | 所得や事情で軽減・減免が効く |

| 手続き期限 | 20日以内申請が目安 | 14日以内届出が目安 |

迷ったときの現実的な判断手順

「結局どうすればいいの?」ってなると思うので、私がよくすすめる順番を置いておきます。

- 任意継続の見込み保険料を加入先で確認(上限や介護分も含めて)

- 国保の年額を自治体で試算(軽減の可能性もチェック)

- 扶養に入れそうな家族がいるなら、先に被扶養者要件を確認

- 期限(任意継続20日、国保14日)だけは先にカレンダー登録

もし退職後すぐに手続きが渋滞しそうなら、先に「期限だけ」押さえておくのが楽です。

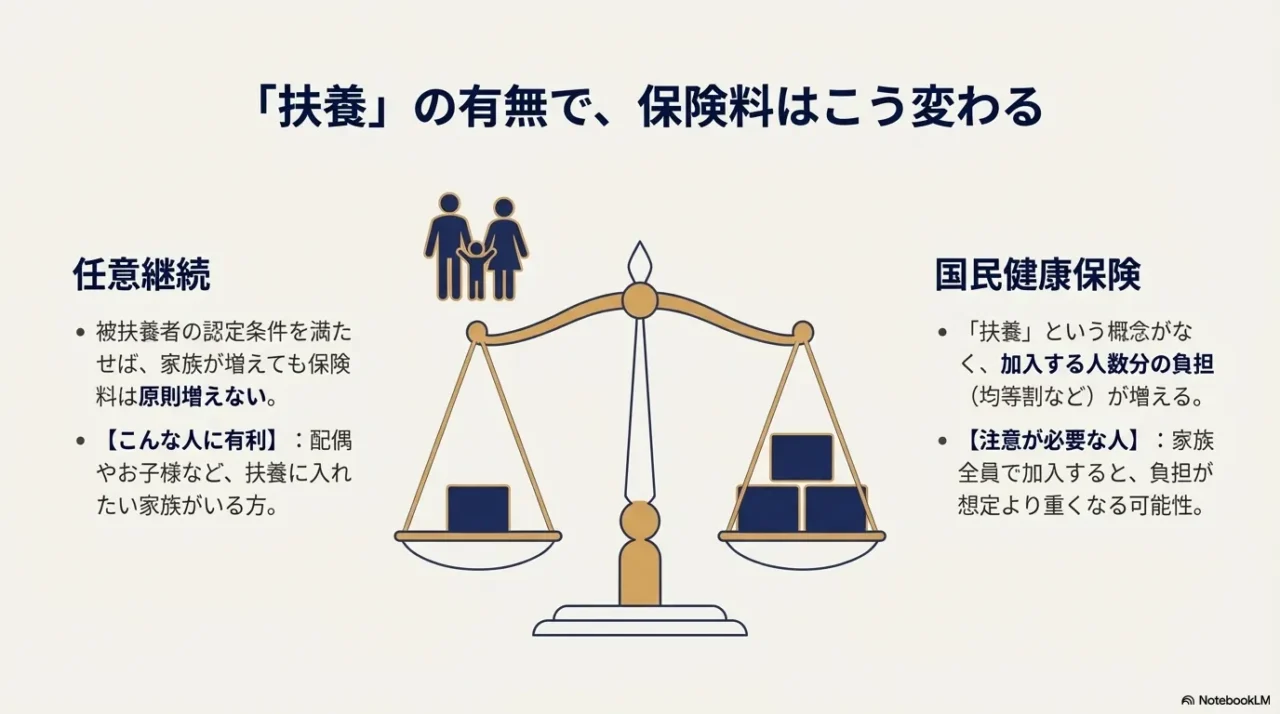

1-2. 扶養ありなら任意継続有利

扶養があるなら、任意継続が有利になることが多いです。

理由はシンプルで、国保は世帯に加入者が増えるほど(均等割など)保険料が増えやすい一方、任意継続は被扶養者が認定されれば基本的に人数分の保険料が増えにくいからです。

ここ、家族がいる人ほどインパクトが大きいですよ。

国保に「扶養」の概念がないってどういうこと?

国保は世帯単位で加入して、加入者ごとに保険料(保険税)が積み上がる構造です。

なので、配偶者と子どもがあなたの扶養に入る前提で動いていた家庭ほど、国保にすると「人数分」の負担が目に見えて出ます。

逆に、任意継続で被扶養者のままいければ、家族の医療保障は維持しつつ、保険料が急に跳ね上がりにくいケースが増えます。

扶養認定は「いま」より「これから1年」が大事

ただし、任意継続で「扶養に入れられるか」は、誰でもOKではありません。

ポイントは今後1年間の見込み収入です。

いわゆる130万円未満(条件により180万円など)の基準が話題になりがちですが、実務では「何を収入とみなすか」「雇用契約の形」「同一世帯か」などで判断が揺れます。

ここは「ネットの断片情報」で決め打ちすると危ないところです。

さらにややこしいのが、収入って給与だけじゃないこと。

パートの見込み給与だけ見て安心してたら、年金、事業収入、配当、失業給付などの扱いで引っかかることもあります。

「扶養に入れると思って任意継続にしたのに、後から認定が通らなかった」みたいなズレは、精神的にもしんどいので避けたいですよね。

扶養で迷ったら

- 今後1年の見込み収入(給与・事業・年金など)を紙に書き出す

- 失業給付の受給予定があるかを確認する

- 加入していた健康保険の「被扶養者認定」のルールを読む

- 世帯が同一か、別居か、仕送りの有無など実態も整理する

2026年4月以降の扱い変更も頭の片隅に

もうひとつ大事なのが、制度はアップデートされ続ける点です。

今の運用と、将来(例えば2026年4月以降)の取り扱い変更で、見込み収入の見方が変わる可能性があります。

私はここを「とりあえず扶養で…」と決め打ちせず、認定基準を確認してから動くのが安全だと思っています。

結論として、扶養が絡むなら比較の優先順位はこうです。

まず「扶養が通るか」を確認。

そのうえで任意継続の保険料と、国保(家族全員分)の年額を並べます。

ここがクリアになると、任意継続と国保の比較は一気に見通しが良くなりますよ。

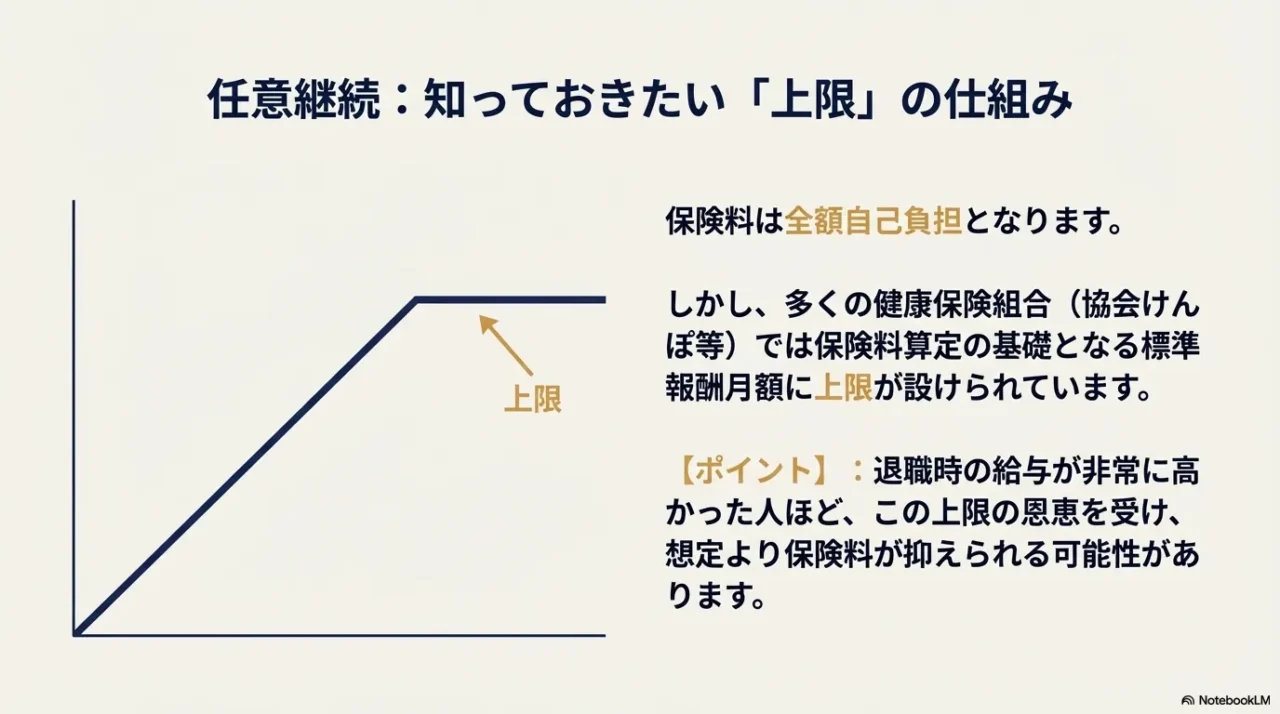

1-3. 任意継続保険料の上限

任意継続の保険料は「在職中の約2倍っぽく感じる」ことが多いです。

会社負担分がなくなり、全額自己負担になるからですね。

ここで「無理だ、国保にする!」って反射で動く人もいるんですが、ちょっと待ってほしいです。

任意継続は、仕組みを知るだけで見え方が変わるポイントがいくつかあります。

上限が効く仕組みをざっくり理解する

見落としがちなのが上限です。

協会けんぽの場合、任意継続の保険料は「退職時の標準報酬月額」と「全被保険者の平均額に基づく標準報酬月額」を比べて、低いほうを使う仕組みがあり、結果として上限が効くことがあります。

つまり、退職時の給与が高かった人ほど「無限に増える」わけじゃない可能性があるんです。

ただし、健保組合は組合ごとにルールや料率が違います。

上限の考え方が協会けんぽと同じとは限らないし、付加給付の内容も違う。

ここは「加入先の案内」が最強の一次情報です。

標準報酬月額ってどこで確認する?

標準報酬月額は、給与そのものとはズレることがあります。

たとえば残業が多い月が続いたあとに等級が上がっていると、退職時点の標準報酬月額が思ったより高い、みたいなことも起きます。

確認方法としては、会社からの通知や、社会保険の手続き書類、給与明細に近い情報から辿れます。

「自分で計算するのがしんどい…」って場合は、加入していた健康保険に「任意継続の見込み保険料」を聞くのが一番早いです。

あなたの等級が確定しているので、推測じゃなく具体の金額が出ます。

上限が効きやすい人の傾向

- 退職時点の給与が高めだった

- 在職中の等級が上のほうだった

- 扶養家族がいて国保だと人数分が乗りやすい

- 国保の軽減が使えない(または該当しにくい)

介護保険料と「日割りなし」が地味に効く

40〜64歳の人は介護保険料が絡むことがあり、ここも比較に影響します。

任意継続が「思ったより高い/安い」のズレは、このあたりで起きやすいです。

さらに、任意継続は月途中の資格取得でも「日割りにならず、その月から」保険料が発生することが多いので、退職日や加入日のタイミングで体感が変わります。

まとめると、任意継続の上限は「高所得の人ほど救われる可能性がある要素」です。

でも万能ではありません。

なので私は、任意継続の見込み保険料を一度出してもらってから、国保の年額と並べ、最後に扶養と軽減の有無で最終決定する、という流れをすすめています。

1-4. 国保保険料の計算とシミュレーション

国保の保険料(保険税)は、自治体ごとに方式や料率が違います。

だから、国保は「全国一律でこう」と言い切れないのが難しいところです。

ただ、構造はだいたい似ています。

ここを理解すると、自治体の試算ページを見たときに「どの数字が何か」が分かるようになります。

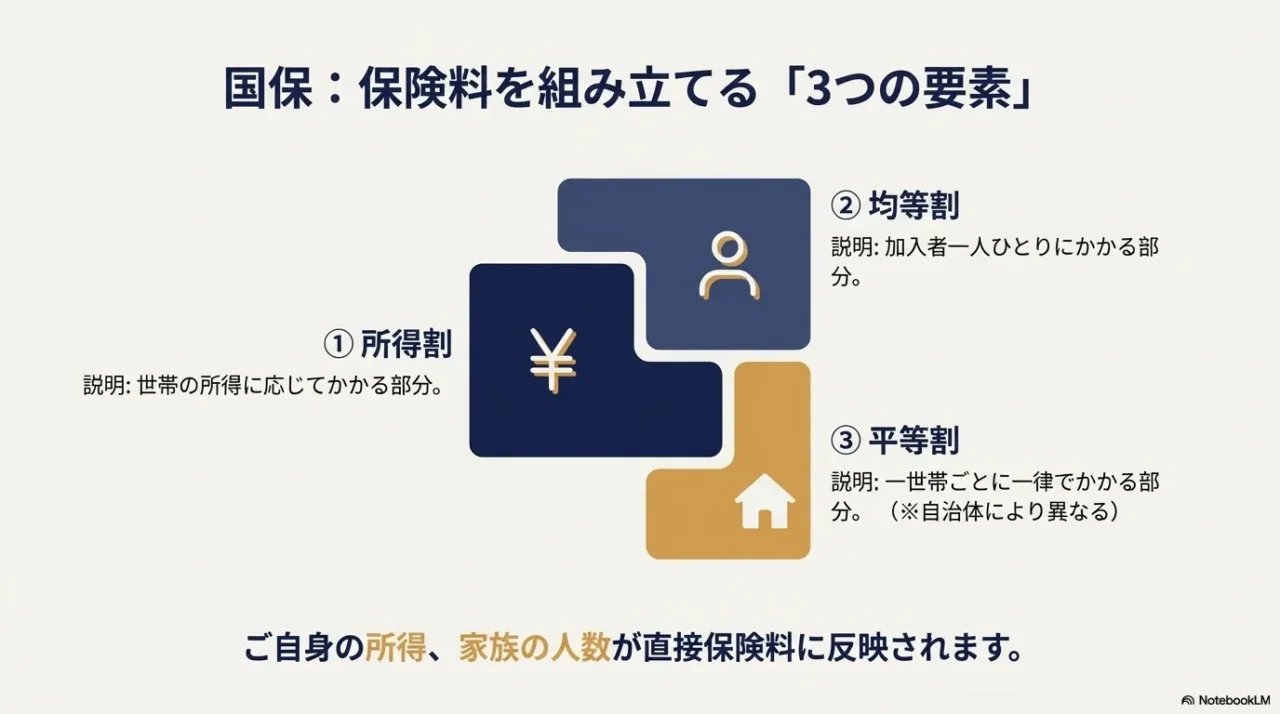

国保の構造は「区分×割り方」の掛け算

国保は大きく、医療分・後期高齢者支援金分・介護分(対象年齢などで変動)に分かれ、さらにそれぞれを所得割(所得に応じる)と均等割(人数に応じる)と平等割(世帯に一律)などで組み立てるイメージです。

自治体によって資産割があったり、平等割がない運用だったりと違いはありますが、読み解き方は同じです。

国保の計算イメージ(要素の見取り図)

| 区分 | 所得割 | 均等割 | 平等割 |

|---|---|---|---|

| 医療分 | 前年所得をもとに算定 | 加入者数で算定 | 世帯ごとに算定 |

| 支援分 | 前年所得をもとに算定 | 加入者数で算定 | 世帯ごとに算定 |

| 介護分 | 対象者の条件で算定 | 対象者の条件で算定 | 自治体の方式で算定 |

シミュレーションで必要な「材料」を先に集める

国保はあなたが入力すべき材料がはっきりしています。

材料が揃うと、計算は「自治体のフォームに入れるだけ」になります。

逆に材料がないと、ずっと推測のまま迷います。

国保のシミュレーションに必要な材料

| 項目 | なぜ必要? |

|---|---|

| 前年の所得(世帯) | 所得割の基礎になる |

| 加入者の人数 | 均等割が人数分で動く |

| 年齢(40〜64歳など) | 介護分の有無に影響 |

| 軽減対象の有無 | 7/5/2割軽減や特例の判定に必要 |

シミュレーションで集めた書類は、あとから再提出になることもあります。

サッとスキャンしてPDF保管しておくと、手続きが驚くほどラクになります。

納付スケジュールも「比較」に入れる

国保の納付スケジュールは、通知が6月頃で、6月〜翌3月の10回払いというパターンがよくあります(自治体差あり)。

なので、退職直後に「今月いくら?」だけで判断するとミスりやすいです。

私は、自治体の試算ページや窓口で年額を出してから、任意継続の月額×12と並べて比べるのが一番早いと思っています。

あと、比較で忘れがちなのが「世帯の変化」です。

結婚、別居、子どもの独立、扶養の切り替えなどがあると、国保は人数や世帯構成で動きます。

今だけじゃなく、今後1年の見通しを入れておくと「選び直し」の手間が減りますよ。

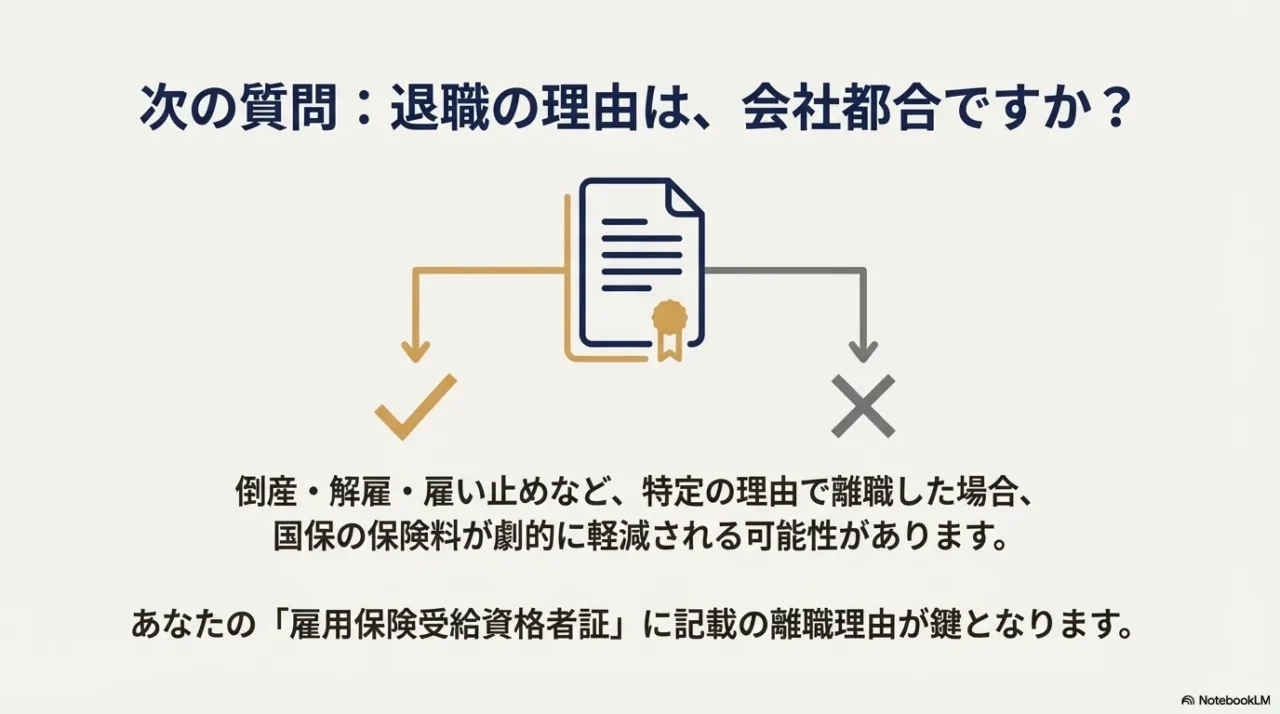

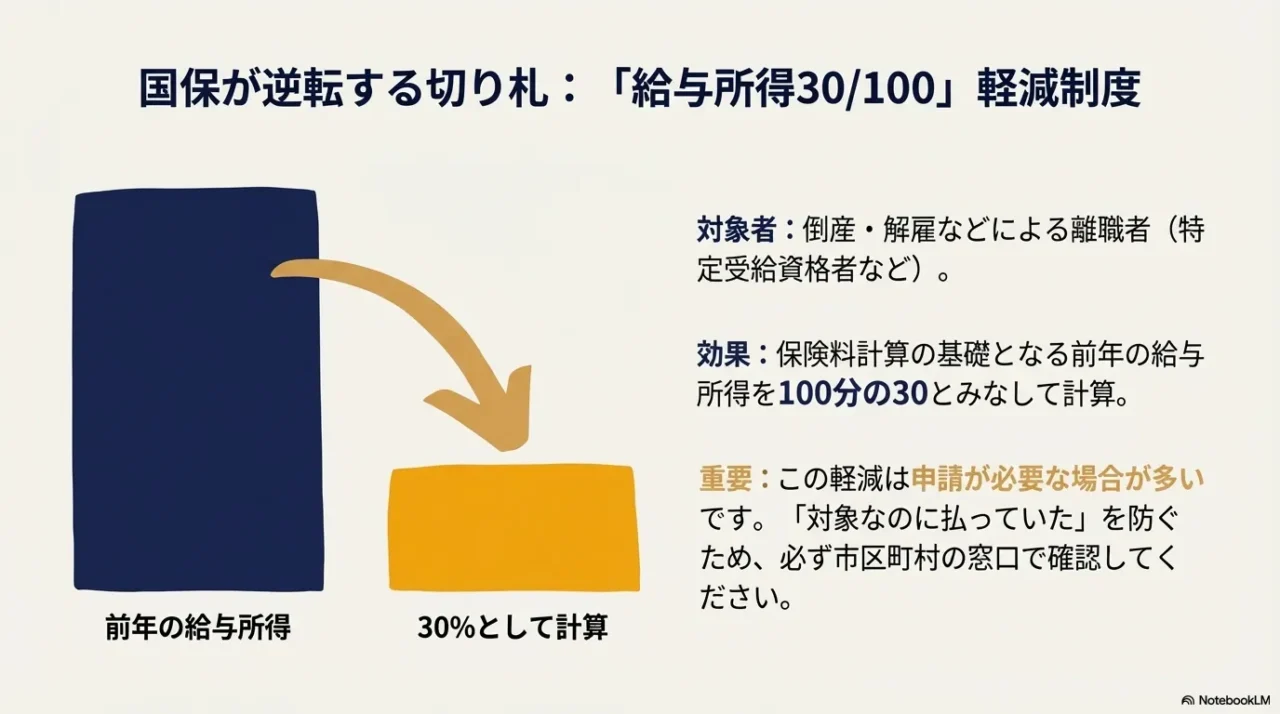

1-5. 会社都合退職の国保軽減30/100

国保が一気に有利になる代表例が、会社都合退職などで国保軽減30/100が使えるケースです。これは、国保の保険料算定で、前年の給与所得を100分の30とみなして計算する仕組みで、該当すると体感が変わります。任意継続と国保の比較で「逆転」が起きる一番大きい要因のひとつです。

対象になりやすい人の特徴

対象になりやすいのは、雇用保険でいう特定受給資格者や特定理由離職者に該当する場合です。

よくあるのは倒産・解雇・雇い止めなどですね。

ただ、同じ「退職」でも自己都合か会社都合か、雇い止めの条件はどうかで扱いが変わります。

ここが曖昧なままだと、国保の試算が当たらなくなります。

軽減は「自動じゃない」ことが多い

ここ、地味に重要です。

国保軽減30/100は自動で反映されるとは限らず、自治体に届け出て、必要書類を出して初めて適用されるケースが多いです。

つまり「対象なのに申請してなくて、普通に高い国保を払ってた」みたいなもったいない話が起きます。

必要書類の定番は、雇用保険の受給資格者証(または通知)などで、離職理由コードが分かるものです。

離職票まわりの書類が揃っていないと手続きが止まるので、退職時に受け取る書類は必ず保管しておくのが安全です。

国保軽減30/100の対象・必要書類・適用期間は自治体で確認が必要です。

適用できるかどうかで任意継続と国保の比較結果が大きく変わるので、該当しそうなら最優先で窓口に相談してください。

軽減が効くと「医療費の自己負担」にも波及することがある

国保の軽減30/100は保険料だけの話に見えますが、自治体の取り扱いによっては、所得区分の判定など周辺の扱いに影響が出るケースもあります。

なので私は「保険料が下がるからラッキー」で終わらず、限度額適用の区分や、必要な手続きがないかも一緒に確認するのがいいと思っています。

病気などで退職した人は、給付(傷病手当金や失業手当)と、国保の負担がセットで気になりやすいですよね。

給付と負担を同じ目線で整理した記事もあるので、あわせて見ると判断が速くなります。

2. 任意継続と国保比較の手続きガイド

ここからは、任意継続と国保比較で「やること」を手続き順にまとめます。

期限を守るだけで選択肢が広がるので、迷っている人ほど先に手続きの地図を作るのがコツです。

2-1. 任意継続は20日以内申請

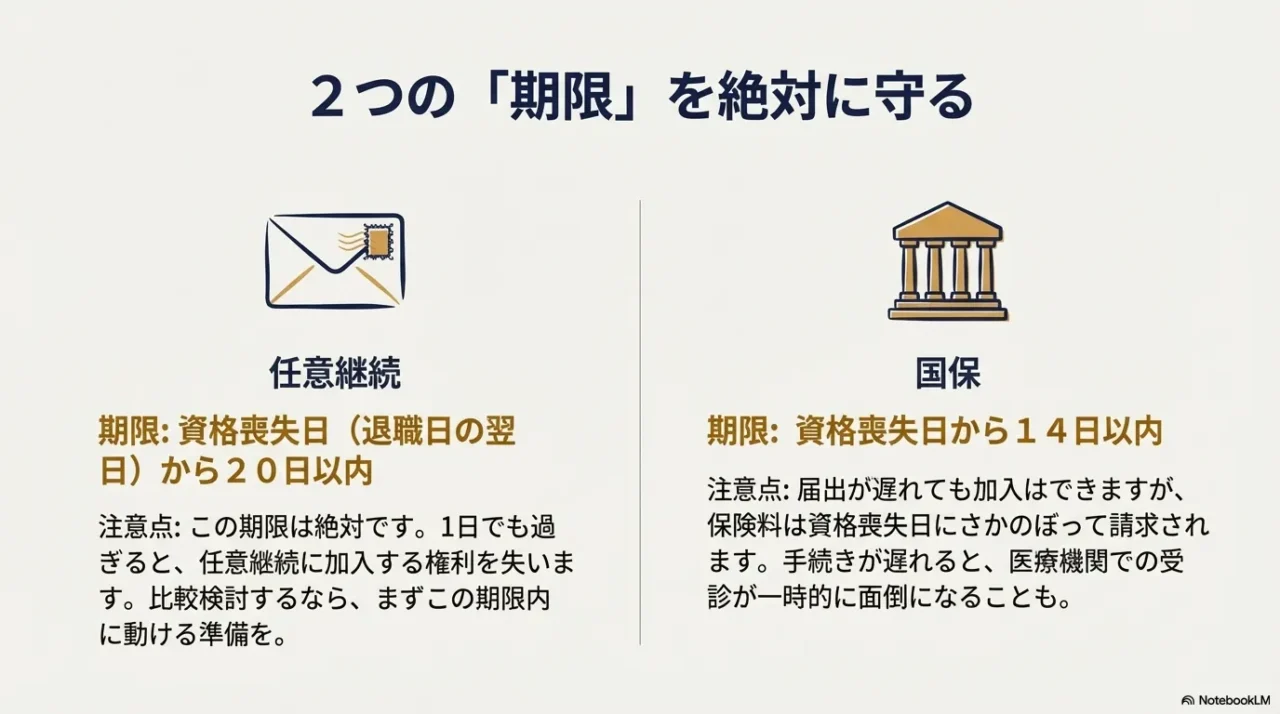

任意継続は、退職後の選択肢として便利ですが、最大の注意点は申請期限が短いことです。

目安は退職日の翌日(資格喪失日)から20日以内。

郵送の場合は「到着」が期限内、という扱いになることも多いので、ギリギリ行動はおすすめしません。

ここ、忙しい退職直後にぶつかるので本当に落とし穴です。

20日を逃すと、何が起きる?

20日を過ぎると「任意継続という選択肢」が消える可能性が高いです。

その結果、国保に入るか、家族の被扶養者になるか、次の会社の健康保険に入るか、別の道を選ぶ必要が出ます。

つまり、任意継続と国保の比較で悩む前に、まずは期限で「選べる状態」を確保するのが大事なんですよ。

加入条件の基本もサクッと確認

加入条件として、在職中の健康保険の被保険者期間が継続2か月以上必要になるのが一般的です。

ここは会社の在籍期間ではなく、健康保険の加入期間で判断されるので、転職で保険が切り替わった直後などは要注意です。

「前の会社と今の会社、同じ協会けんぽだから大丈夫でしょ」と思っても、実務上は加入期間の見え方が違うこともあるので、確実に確認したいところです。

任意継続の申請で先に揃えるもの

- 任意継続の申出書(加入先の様式)

- 本人確認書類(加入先の案内に従う)

- 退職日・資格喪失日がわかる情報

- 初回保険料の納付方法の確認

任意継続の申請は“紙の往復”が意外と多いです。家に複合機があると、印刷・コピー・スキャンが一気に終わって期限に強くなります。

申請と同時に「納付」を設計しておく

そしてもう一点、任意継続は納付が遅れると資格喪失になるリスクがあります。

毎月10日が納付期限になっているケースなど、運用は加入先で違うので、申請と同時に「納付の仕組み」まで確認しておくと安心です。

私がよくすすめるのは、初回の納付が不安なら「納付書がいつ届くか」「口座振替の開始はいつか」「前納ができるか」を先に聞いておくこと。

ここを曖昧にすると、うっかり未納で資格喪失、という一番しんどい事故が起きます。

医療の空白を作らない考え方

退職直後って、病院にかかる予定があったり、家族の受診が続いていたりしますよね。

だからこそ、任意継続にするか国保にするかの比較以前に、保険が切れないように動くのが最優先です。

手続きの全体像が不安な人は、期限別の流れも確認しておくと楽になります。

2-2. 国保は14日以内に届出

国保は、他の健康保険に入っていない人が加入する制度なので、退職後に任意継続を選ばない、扶養に入れない、次の会社の保険にまだ入れない、といった場合に加入します。

ここは「国保=最後の手段」ではなく、条件によっては普通に合理的な選択肢です。

14日以内って、遅れたらアウト?

届出期限は「原則14日以内」と案内される自治体が多いです。

遅れたら絶対ダメ、というより、遅れるほど手続きが面倒になったり、書類が増えたり、確認に時間がかかったりしやすいです。

そして何より、あなたが困るのは「受診のとき」です。

保険証や資格確認の話が絡むので、期限は早めにクリアしておくのが無難です。

国保は「さかのぼって加入」になることがある

国保は、資格喪失日にさかのぼって加入扱いになるケースがあります。

つまり「手続きが遅れたから、その期間は無料」という話にはなりにくい。保険料の計算や請求があとから来て、「え、今さら?」ってなりやすいポイントです。

だから、届出は早いほど精神的にラクです。

国保の届出で聞かれやすいこと

- 退職日(資格喪失日)

- 世帯の加入者は誰か

- 前年所得に関する情報

- 会社都合退職や軽減対象の可能性

- マイナ保険証の利用状況や本人確認

任意継続と迷っているときの現実策

ここでありがちなのが、任意継続と国保で迷っていて期限が迫るパターン。

私は、迷うなら先に必要書類の目処だけでも立てておくのをおすすめします。

たとえば、自治体で「必要書類は何か」だけ確認しておく。

任意継続の申請に必要な書類も同時に揃えておく。

これだけで、期限に追われたときの焦りが減ります。

2-3. 任意継続のやめ方と切り替え

任意継続でよくある誤解が「入ったら2年やめられない」です。

実務では、任意継続をやめたい旨を申し出ることで、翌月から資格喪失になる運用が用意されているケースがあります(加入先により扱いは異なります)。

つまり、任意継続は「いったん入って様子を見る」ことができる場合もあるんです。

切り替えの怖さは「月のまたぎ」に出る

ここで大事なのは、切り替えのタイミングです。任意継続をやめる月と、国保や次の会社の健康保険に入る月がズレると、無保険期間ができたり、二重で請求が来たように見えたりして混乱します。

ここ、気になりますよね。

私も相談を受けるときは、まず「いつまで有効か」を線で引きます。

切り替えで失敗しないコツ

- 任意継続の資格喪失日(いつまで有効か)を先に確定する

- 国保の加入日(原則は資格喪失日にさかのぼる場合も)を自治体で確認する

- 就職先の社会保険の加入日を把握して、隙間を埋める

切り替えタイミングの考え方(例)

| 状況 | おすすめの確認 | つまずきやすい点 |

|---|---|---|

| 月末退職→翌月入社 | 任意継続不要の可能性も検討 | 1日でも空白が出ると受診で困る |

| 月中退職→再就職未定 | 任意継続or国保の期限を優先 | 任意継続は日割りにならず月から負担 |

| 任意継続→国保へ乗り換え | やめる申出の反映日を確認 | 二重加入のように見えて混乱しやすい |

「戻れるかどうか」を事前に確認しておく

また、任意継続をやめたあとに「やっぱり戻りたい」と思っても、再加入が難しいケースがあります。

ここは加入先のルールで差が出るので、やめ方を決める前に「戻れるのか/戻れないのか」を確認しておくと安全です。

切り替えは、保険料だけじゃなく「医療の空白」「家族の受診」「証明書類」も絡むので、最終的にはあなたの生活の都合に合わせて決めるのが一番だと思います。

切り替え期は“紙の控え”がいちばん大事な保険になります。

失くさない仕組みとして、耐火・耐水の保管庫にまとめておくと安心感が段違いです。

2-4. 傷病手当金と出産手当金

給付の違いは、任意継続と国保の比較で見落とされがちです。

特に傷病手当金と出産手当金は、退職後の生活に直撃しやすいので要注意。

ここ、あなたが「もし体調を崩したら…」って不安になるのは自然です。

体調不安がある人は、給付の確認とセットで“毎日の状態を把握する”のも大事です。

上腕式の血圧計があると、受診時の説明もしやすくなります。

傷病手当金・出産手当金の“ざっくり役割”

傷病手当金は、病気やケガで働けなくなったときの生活を支えるための給付です。

出産手当金は、出産で休んで給与が出ない(または減る)期間の生活を支えるための給付です。

どちらも「働けない期間」にフォーカスした仕組みなので、退職のタイミングと重なるとめちゃくちゃ重要になります。

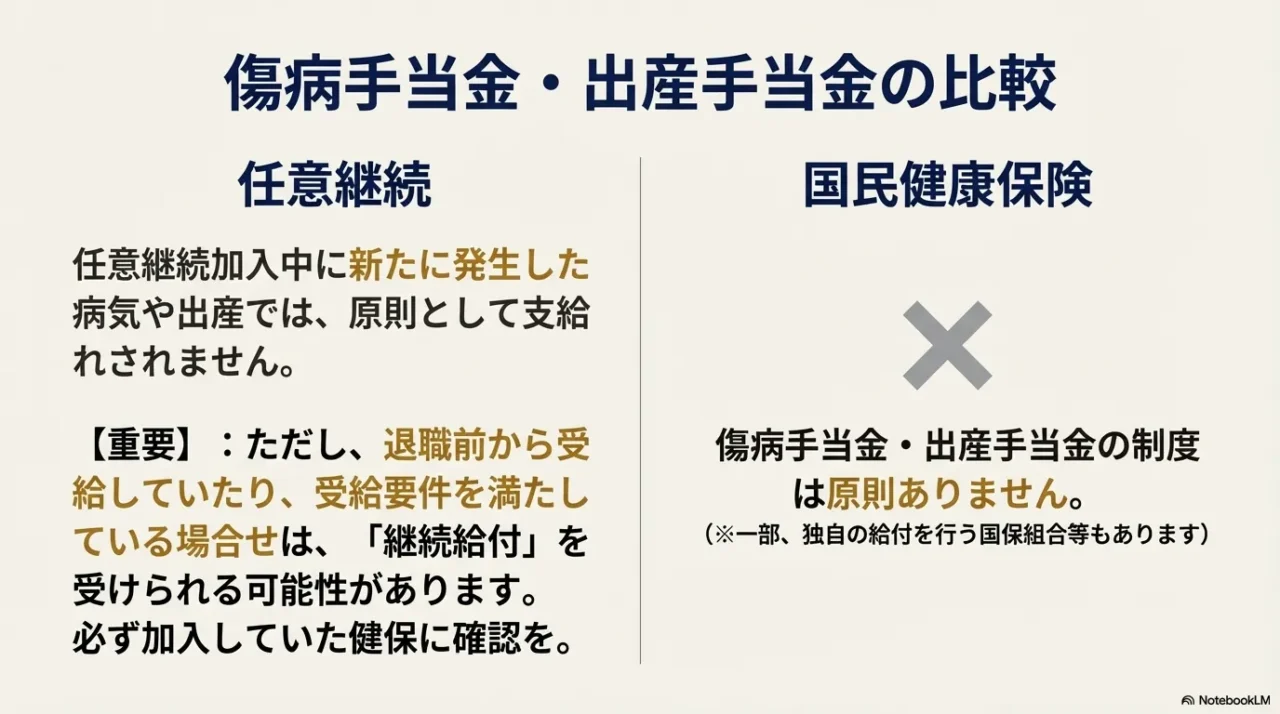

任意継続に入ったら手当金はどうなる?

一般的に、任意継続に加入したあと、新たに傷病手当金や出産手当金が支給されることはありません。

ただし、退職前から一定の要件を満たしている場合に「資格喪失後の継続給付」として扱われる可能性があるなど、例外的な論点があります。

ここは状況で結論が変わるので、加入していた健康保険の窓口に確認するのが確実です。

ここで大事なのは「任意継続に入ったからダメ」と短絡しないこと。

退職前の状態(支給中か、要件を満たしているか)で見え方が変わります。

なので私は、体調面や出産の予定がある人ほど、保険料の比較より先に「給付の見通し」を確認するのがいいと思っています。

国保側はどう考える?

国保は原則として、傷病手当金や出産手当金の仕組みがないため、病気や出産で働けない期間の生活費は別で設計しておく必要があります(自治体や国保組合で独自の取り扱いがある場合は別)。

この違いは、金額の比較よりも「生活設計」の問題です。

給付で迷う人が確認したいチェック

- 退職前に傷病手当金・出産手当金の要件を満たしているか

- 支給中(または申請予定)なら、退職後の扱いはどうなるか

- 会社の退職日と健康保険の資格喪失日の関係

- 医師の証明や書類の提出期限があるか

病気や出産に関わる給付は、手続きや要件の解釈で結果が変わることがあります。

正確な条件は加入していた健康保険と自治体に確認し、必要なら社労士などの専門家にも相談してください。

ここまで読むと、任意継続と国保の比較は「保険料だけ」じゃなく「給付も含めた総合戦」だと分かってくると思います。

あなたの状況が給付に寄るなら、比較の優先順位を給付側に寄せるのが合理的ですよ。

2-5. 国保の軽減減免と産前産後

国保を選ぶなら、軽減・減免を「使えるかどうか」で比較が逆転します。

特に、退職後に収入が落ちる見込みがある人は、国保のほうが結果的に楽になるケースもあります。

ここが分かると、任意継続と国保の比較はかなりフェアになります。

まずは7割・5割・2割軽減を理解する

代表的なのは、低所得世帯向けの7割・5割・2割軽減です。

これは主に均等割・平等割が軽くなる仕組みで、世帯の所得状況で判定されます。

ポイントは「所得割がゼロでも、人数や世帯にかかる部分が残る」ことがある点。

軽減が入ると、その固定部分がかなり楽になります。

子育て世帯だと、未就学児の均等割が軽減される制度があり、ここも家族構成で効きます。

さらに、産前産後の保険料(税)軽減がある自治体もあり、妊娠・出産の予定がある人は比較の軸に入れる価値があります。(出典:厚生労働省「国民健康保険の保険料・保険税について」)

国保で確認したい軽減・減免(一覧)

| 制度 | 効きやすい人 | やること |

|---|---|---|

| 7/5/2割軽減 | 世帯所得が基準以下 | 対象確認(自治体の判定) |

| 未就学児の均等割軽減 | 未就学児がいる世帯 | 対象確認(自治体運用) |

| 産前産後の保険料軽減 | 出産予定・出産直後 | 届出・手続き要否の確認 |

| 国保軽減30/100 | 会社都合退職など | 申請と書類提出が必要なことが多い |

| 災害・特別事情の減免 | 災害・大幅な収入減など | 自治体の相談窓口へ |

「自動」と「申請」の違いが落とし穴

注意点として、これらは「自動で適用されるもの」と「申請が必要なもの」が混ざっています。私は、国保の比較をするときは「軽減があるか」だけじゃなく、申請が必要かまでセットで確認するのがいいと思っています。

特に国保軽減30/100は、対象の可能性があるなら最優先でチェックしていいです。

逆に、対象ではない場合は、7/5/2割軽減や産前産後など、あなたの家庭に合う制度があるかを確認します。

こうやって順番を決めると、国保の比較が一気にラクになりますよ。

2-6. マイナ保険証と資格確認書で任意継続と国保比較

最後に、任意継続と国保の比較を「現場で困らない形」に落とし込みます。

いまはマイナ保険証の利用が広がり、従来の健康保険証の扱いも変わってきています。

だからこそ、切り替えのタイミングで「受診できるの?」「証明書は?」が不安になりやすいんですよね。

切り替え期に一番困るのは「受診の当日」

任意継続と国保の比較をしている人の多くが、実は「保険料」より「受診できるか」を怖がっています。

切り替え期は、体調の不安がいちばんストレスになります。

日々の体調や活動を“記録で残す”だけでも安心材料になるので、健康管理の道具を持っておくのも手です。

あなたもそうかもですよね。

マイナ保険証を使わない(使えない)場合でも、資格確認書などで受診できる運用が用意されています。

ただ、交付の流れや名称は加入先で違うことがあるので、任意継続・国保それぞれで「受診時に何を出すか」を先に確認しておくと安心です。

医療費がいったん10割になるのを避ける工夫

理想は、受診時点で資格確認ができる状態にしておくことです。

もし切り替えの谷間に受診が必要になりそうなら、手続きの優先順位は「保険料の比較」より「資格が切れないこと」に寄せたほうが安全です。

受診が多い家族がいるなら、なおさらです。

また、医療機関によっては、確認手段や案内がスムーズなところ・そうでないところが出ます。

だから私は、受診予定がある人ほど「いつ何を出すか」を先にメモっておくのをすすめます。

こういう小ワザが、退職直後のストレスをかなり減らします。

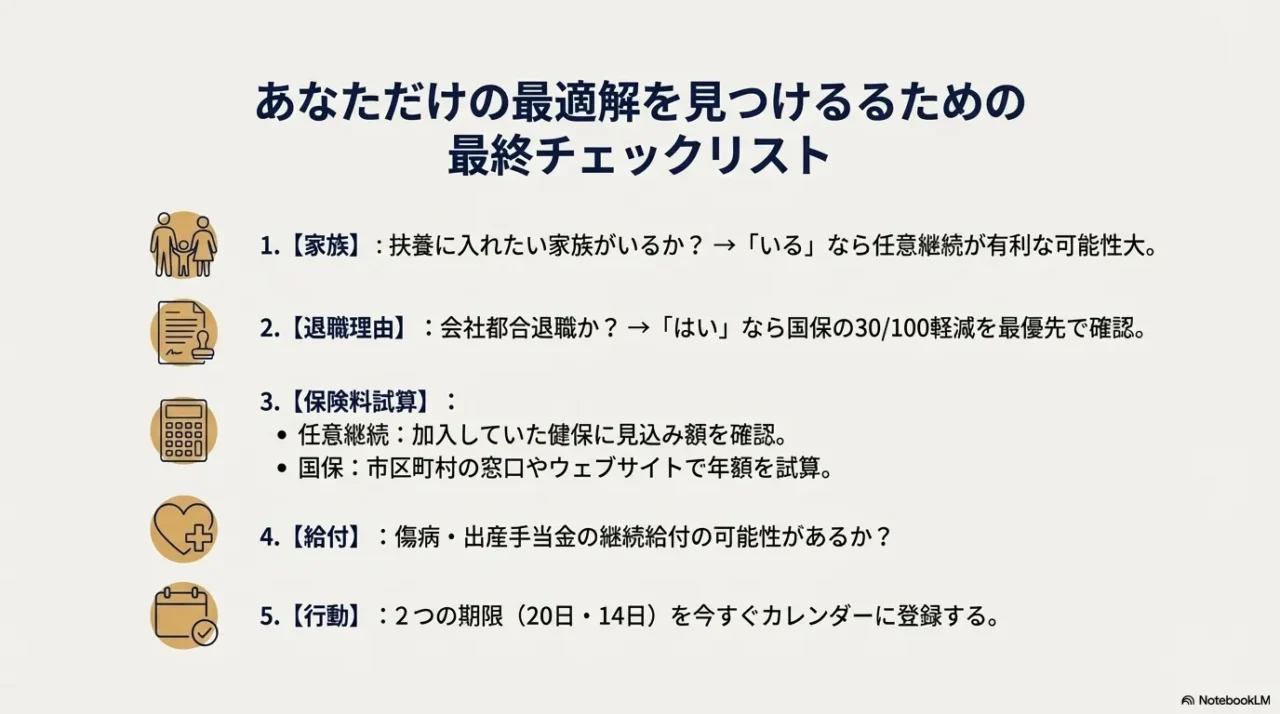

私がすすめる最終チェック

- 任意継続の月額保険料(上限・介護分込み)を確認

- 国保の年額保険料を自治体で試算し、軽減の対象も確認

- 扶養に入れる可能性があるなら、見込み収入の基準を確認

- 期限(任意継続20日、国保14日)をカレンダーに入れる

- 受診に必要なもの(マイナ保険証・資格確認書)を確認

お金の不安は「入るお金」と「出るお金」を同時に見る

お金の不安が強い人は、退職後に入ってくるお金と出ていくお金を一緒に整理すると、比較の精度が上がります。

任意継続と国保の比較は、保険料だけじゃなく、失業給付や貯金の取り崩し、医療費の見通しも絡むので、全体のキャッシュフローで見るのが結局いちばん安心です。

手元資金の見通しを作るのに役立つ記事も置いておきますね。

任意継続と国保の比較は、あなたの世帯・収入・退職理由で結論が変わります。

この記事で方向性を掴んだら、正確な情報は公式サイトや窓口で確認し、最終的な判断は必要に応じて専門家に相談してください。