こんにちは。ジェネレーションB、運営者の「TAKU」です。

長年勤めた会社を退職し、少しのんびりしようかと思っていた矢先、ポストに届いた一通の封筒。

自治体からの通知を開封して、そこに記載された「住民税」の金額を見た瞬間、血の気が引く思いをしたことはありませんか。

収入がなくなった無職の状態で、現役時代と変わらない、あるいはそれ以上の請求が来る。

これこそが、多くの退職者をパニックに陥れる「住民税ショック」の正体です。

「退職後 住民税 高い」とスマホで検索して、払えない恐怖に震えているのはあなただけではありません。

いつ来るかわからない通知に怯える日々は、今日で終わりにしましょう。

実は、この理不尽とも思える仕組みには明確な理由があり、条件さえ合えば減免措置や猶予制度を使って負担を軽くする道も残されています。

一方で、良かれと思ってやった確定申告で逆に損をするシュミレーション結果のような落とし穴も存在します。

この記事では、私が調べ上げた知識と対策を余すことなくお伝えします。

この記事でわかること

- 退職後の住民税が忘れた頃に高額請求される「魔のタイムラグ」の仕組み

- 年収別の具体的な住民税額シミュレーションと資金ショート回避の目安

- 離職票のコードを活用して国保料や税金を劇的に安くする裏ワザ的手法

- 役所窓口での分割納付相談や減免申請など、払えない時に取るべき行動

1. 退職後に住民税が高いと感じる原因と仕組み

「今は収入がないのに、なんでこんなに税金が高いんだ!」と叫びたくなる気持ち、本当によくわかります。

しかし、感情的になっても税金は1円も安くなりません。

敵を倒すには、まず相手の正体を知ることが先決です。

ここでは、なぜ退職後にこれほど重い税負担がのしかかってくるのか、その構造的な「カラクリ」を徹底的に分解して解説します。

1-1. 住民税の通知はいつ来る?納付時期のズレ

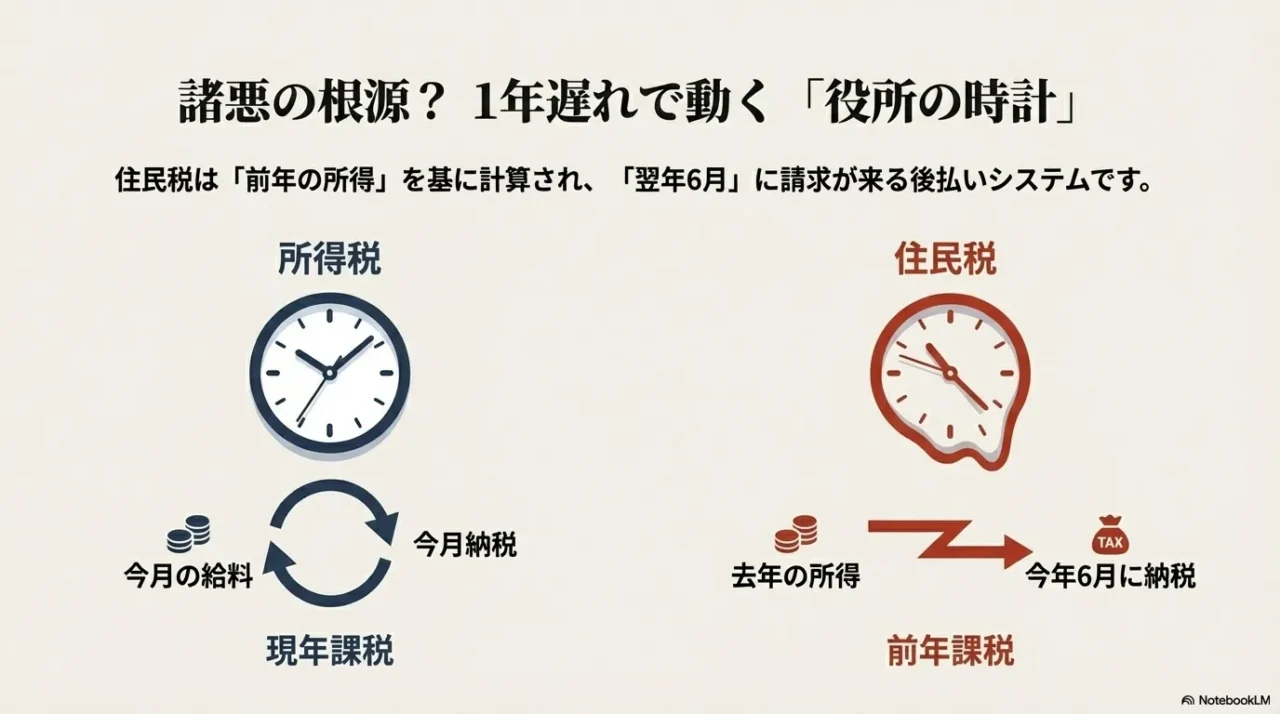

まず、住民税という税金の最大の特徴であり、諸悪の根源(?)とも言えるのが、徹底した「後払いシステム」であるという点です。

私たちが普段、給料明細で目にしていた「所得税」は、その月の稼ぎに対してリアルタイムで課税される「現年課税」です。

だから、退職して給料がなくなれば、原則として所得税も引かれなくなります。

しかし、住民税は違います。住民税は「前年の1月1日から12月31日までの所得」に基づいて計算され、その請求が来るのは「翌年の6月」なんです。

具体的にイメージしてみましょう。

例えば、あなたがバリバリ働いて年収が高かった年の翌年3月に退職したとします。

4月からは無職で収入ゼロです。

しかし、役所の時計は1年遅れで動いています。

6月になると、役所はこう言ってきます。

「昨年のあなたは素晴らしい稼ぎでしたね! その分の税金、今から払ってくださいね!」

これが「住民税ショック」の正体です。

現在の「支払い能力(担税力)」などお構いなしに、過去の栄光(所得)に対して課税される。

この約1年から1年半にも及ぶタイムラグが、退職者の資金計画を狂わせる最大の要因なのです。

通知が来るタイミング

住民税の金額が決定し、通知書(納税通知書)が届くのは、毎年6月中旬頃です。退職した時期に関わらず、この「6月」が運命の分かれ目になると覚えておいてください。

1-2. 普通徴収への切替で手取りが減る仕組み

「でも、会社員の時も住民税は払っていたはず。なぜ退職後だけ『高い』と感じるの?」

鋭い疑問ですね。

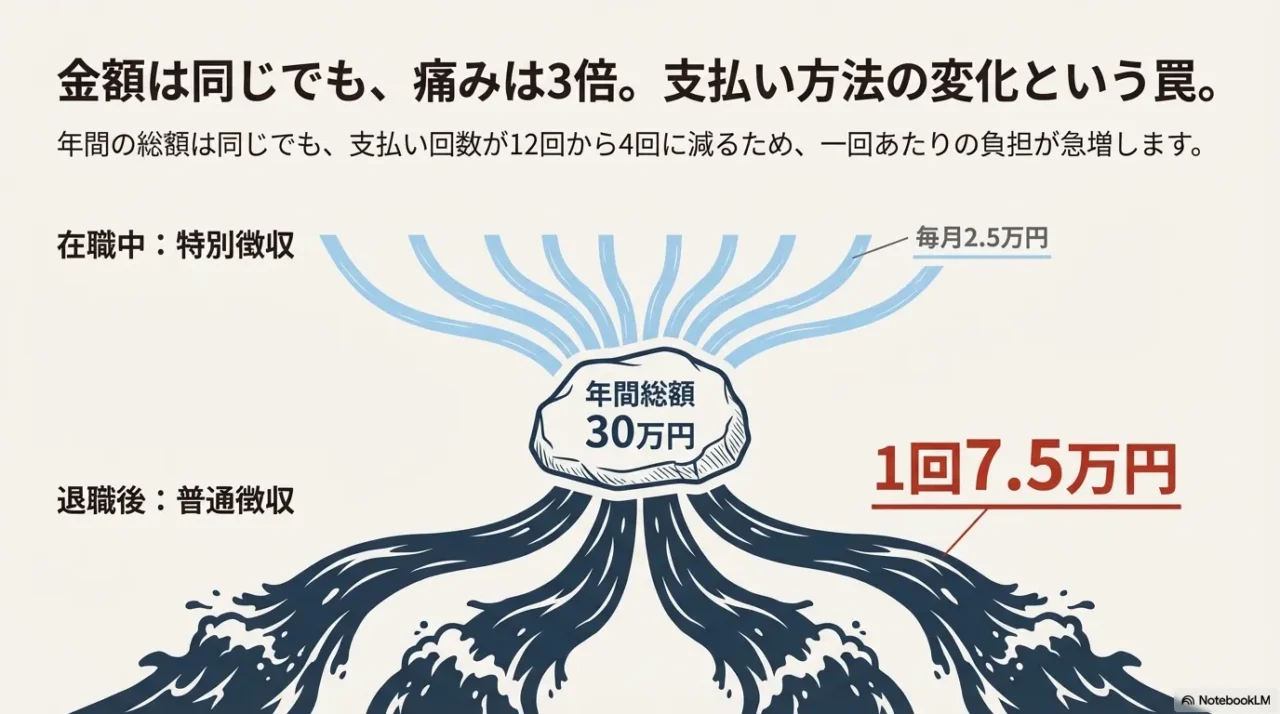

実はこれ、総額が変わっているわけではなく、「支払い方」の変化による錯覚が大きいんです。

在職中は「特別徴収」といって、年間の住民税額を12分割して、毎月の給料から天引きされていました。

月々数万円程度なら、給与天引きのマジックで「最初からなかったお金」として処理され、痛税感を感じにくいものです。

ところが退職すると、会社が天引きしてくれなくなるため、自分で納付書を持って支払いに行く「普通徴収」に強制的に切り替わります。

ここで問題になるのが、分割回数の減少です。

| 比較項目 | 特別徴収(在職中) | 普通徴収(退職後) |

|---|---|---|

| 支払い方法 | 給与天引き | 納付書(現金・口座振替等) |

| 分割回数 | 年12回(毎月) | 年4回(6月、8月、10月、翌1月) |

| 1回あたりの負担 | 軽い(例:2.5万円) | 激重(例:7.5万円) |

ご覧の通り、支払い回数が3分の1に減るということは、1回あたりの支払い額が3倍に跳ね上がることを意味します。

例えば、年間30万円の住民税だった場合。

会社員時代は「月2万5000円」でした。

これなら何とか許容範囲ですよね。

しかし、退職後は「1回7万5000円」の納付書が届きます。

無収入の状態で、財布から現金で7万5000円が出ていく恐怖。

これが年4回も続くのです。心理的な負担感が「高い!」という感覚を増幅させている側面もありますが、実際にキャッシュフロー(手元の現金)を一気に圧迫するのは事実です。

1-3. 退職時期で変わる一括徴収と分割納付

退職を考えている人に絶対に知っておいてほしいのが「辞める月によって、残りの住民税の払い方が強制的に決まる」というルールです。

これを知らずに退職日を決めると、最後の給料がほとんど手元に残らないという悲劇が起きます。

大きく分けて、「1月〜5月退職」と「6月〜12月退職」の2つのパターンがあります。

① 1月1日から5月31日までに退職する場合(一括徴収が義務)

この期間に退職する人は要注意です。

法律上、5月分までの残りの住民税を、最後の給料や退職金からまとめて天引き(一括徴収)しなければならないと決められています。

例えば、3月末で退職するとしましょう。

本来なら4月、5月に払うはずだった住民税も含めて、3月分の給料から「3・4・5月分」の3ヶ月分がまとめて引かれます。

もし給料の手取りよりも住民税の残額の方が多かったらどうなると思いますか?

なんと、会社に対して不足分を現金で支払うという、逆転現象が起きることもあるんです。

② 6月1日から12月31日までに退職する場合(普通徴収への切替)

この期間の退職なら、退職月の分までは給料から引かれますが、翌月以降の分は「普通徴収」に切り替えて、後で自分で払う形になります。

もちろん、希望すれば残りを一括で天引きしてもらうことも可能ですが、退職直後の生活費を確保したいなら、あえて普通徴収(分割払い)を選ぶのが賢明かもしれません。

転職先が決まっている場合

1-4. 年収別の住民税シミュレーションと目安額

仕組みはわかった。

で、結局いくら用意しておけばいいの? というのが一番知りたいところですよね。

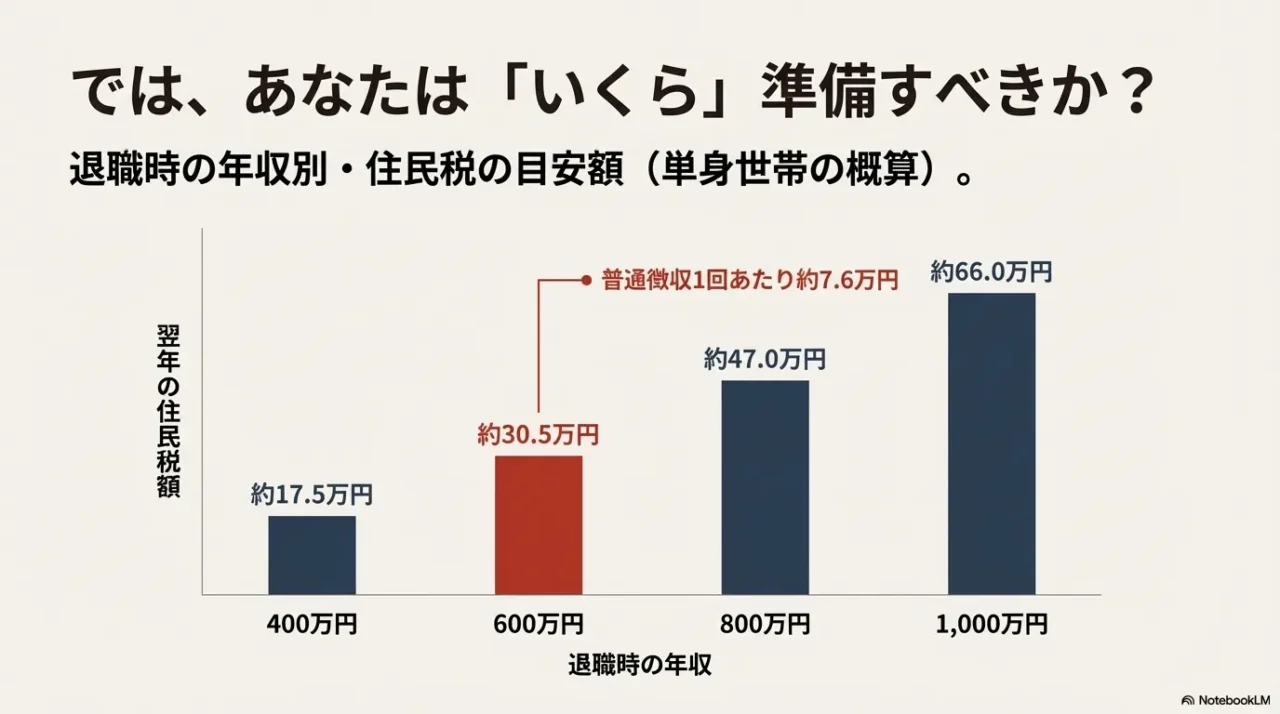

ここでは、退職時の年収別に、翌年請求される住民税額の目安をシミュレーションしました。

※以下の計算は、単身世帯(独身)、基礎控除・社会保険料控除のみを考慮した概算モデルです。扶養家族の有無や医療費控除、お住まいの自治体の税率(均等割の加算など)によって数万円単位でズレる可能性がありますので、あくまで「覚悟を決めるための目安」としてご覧ください。

| 退職時の年収 | 翌年の住民税総額(目安) | 普通徴収1期分の支払額 |

|---|---|---|

| 300万円 | 約11.5万円 | 約2.9万円 |

| 400万円 | 約17.5万円 | 約4.4万円 |

| 500万円 | 約24.0万円 | 約6.0万円 |

| 600万円 | 約30.5万円 | 約7.6万円 |

| 700万円 | 約37.5万円 | 約9.4万円 |

| 800万円 | 約47.0万円 | 約11.8万円 |

| 1,000万円 | 約66.0万円 | 約16.5万円 |

いかがでしょうか。年収600万円だった方の場合、無職のポストに年間30万円、1回あたり約7万6000円の請求書が届くわけです。

これが4回続きます。

「退職金があるから大丈夫」と思っている方もいるかもしれませんが、退職金は老後のための虎の子です。

生活費を取り崩しながらこの税金を払うのは、想像以上にメンタルを削られます。

ちなみに、退職時に会社からもらえるお金は退職金だけではありません。

失業手当や未払い残業代など、回収できるものは全て回収して資金を確保しておくことが重要です。

詳しくは以下の記事で解説しています。

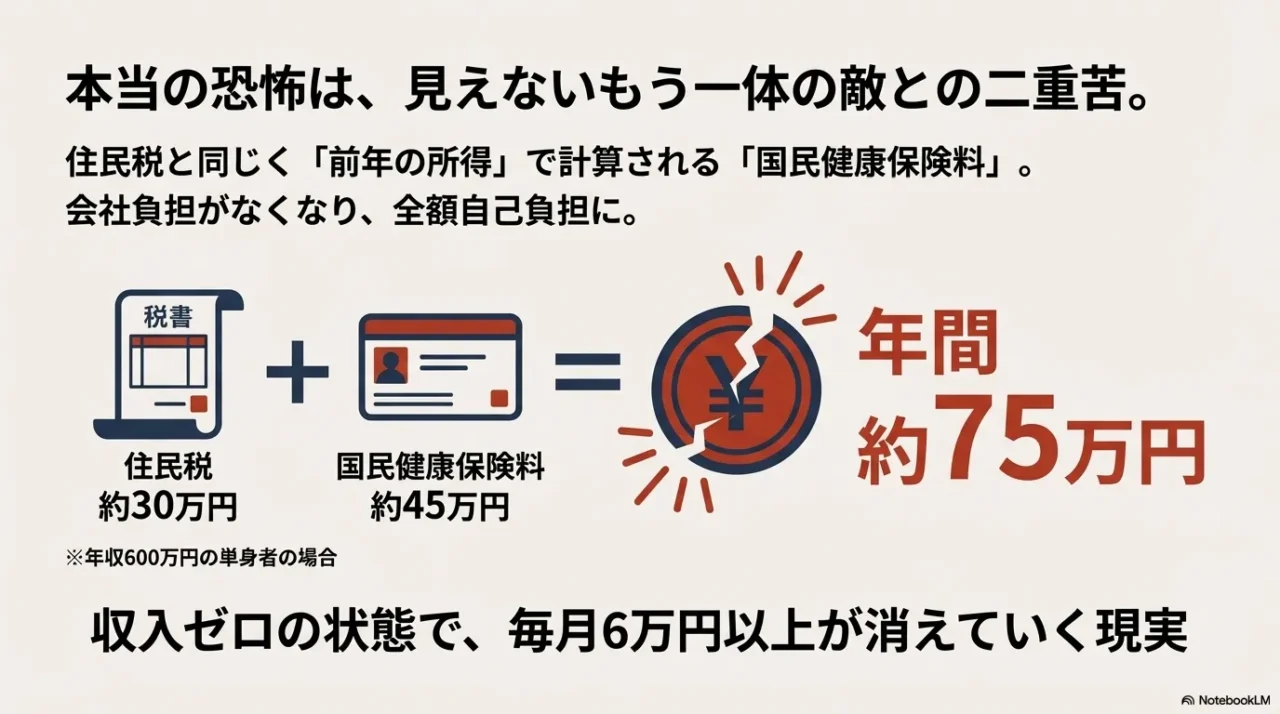

1-5. 国保との二重負担で家計が圧迫されるリスク

住民税の話だけでお腹いっぱいかもしれませんが、もう一つ、忘れてはならない巨大な敵がいます。

それが「国民健康保険料(税)」、通称「国保」です。

会社を辞めて、家族の扶養に入ったり、任意継続(会社の保険を個人で続ける制度)を選ばなかったりした場合、必ず国保に加入しなければなりません。

恐ろしいことに、この国保料も住民税と同じく「前年の所得」をベースに計算されます。

しかも、会社員時代は会社が半額負担してくれていましたが、国保は「全額自己負担」です。

ざっくりとした試算ですが、年収600万円の単身者の場合、国保料は年間45万円前後になることが多いです(自治体差が激しいですが、上限額の80万円〜100万円近くに達するケースもあります)。

退職翌年の「魔の合算額」

住民税(約30万円) + 国保料(約45万円) = 約75万円

手取り収入がゼロの状態で、年間75万円、月換算で6万円以上が「空気代」のように消えていく。

これが退職翌年の「魔の2年目」のリアルです。

この事実を知らずに退職金を使ってしまうと、本当に詰みます。

だからこそ、次章からの「対策」が生命線になるのです。

2. 退職後の住民税が高い場合にすべき対策

脅かすような話ばかりしてしまいましたが、ここからは希望の話をしましょう。

日本の制度は冷徹に見えますが、本当に困っている人には救済の手が差し伸べられるように設計されています。

ただ、それらは全て「申請主義」、つまり「自分から手を挙げた人だけが助かる」仕組みです。

知っているか知らないかで数十万円の差が出る対策を、具体的に解説していきます。

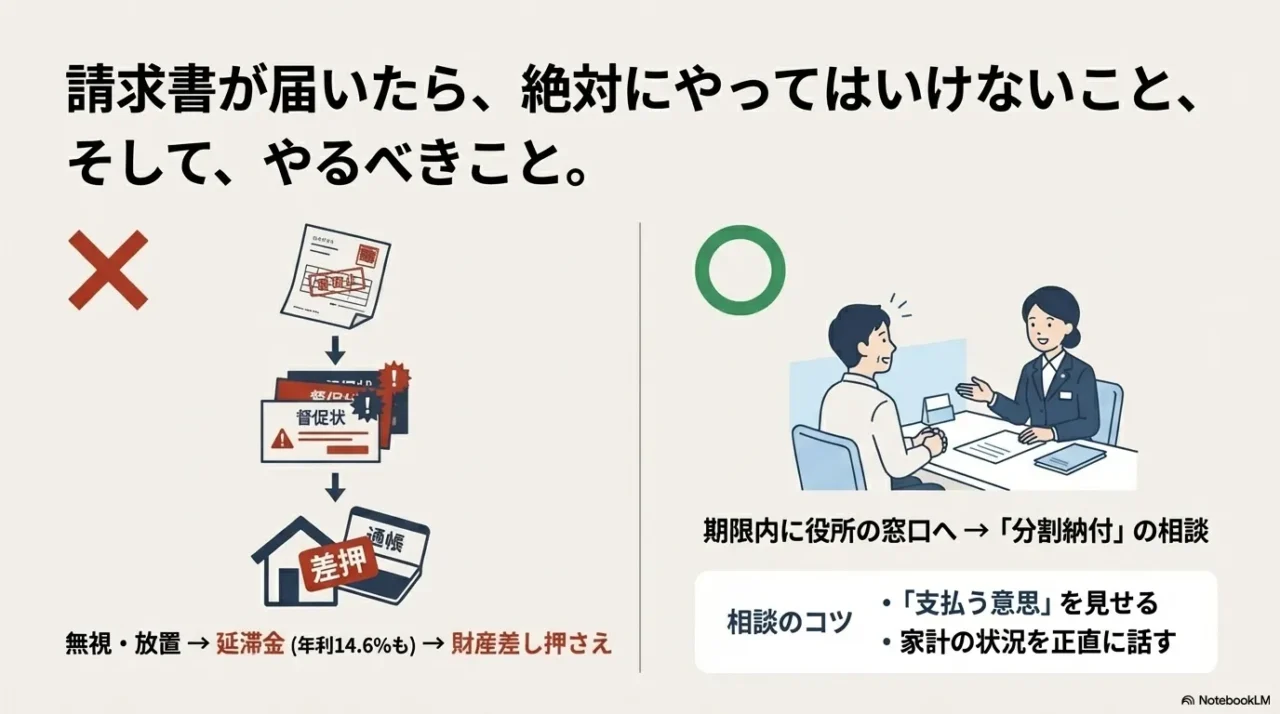

2-1. 住民税が払えない時は役所で分割納付を相談

納付書が届いて「あ、これ無理だ。払えない」と悟った時、一番やってはいけないのが「見なかったことにして放置する」ことです。

役所は税金の取り立てに関しては非常にシビアです。

督促状を無視し続けると、延滞金(年利14.6%など消費者金融並みの金利)が加算され、最終的には予告なしに銀行口座や生命保険、最悪の場合は不動産などの財産が差し押さえられます。

そうなる前に、納期限内に必ず役所の「納税課」や「税務課」の窓口へ行ってください。

そして、こう切り出しましょう。

「支払う意思はあるのですが、失業中で一括納付が生活を圧迫して困難です。分割納付の相談に乗っていただけないでしょうか」

ポイントは「払う意思を見せる」ことと「具体的な支払計画を提示する」ことです。

現在の通帳残高、失業手当の受給状況、毎月の生活費の内訳(家計簿など)を持参し、「毎月〇〇円なら確実に払えます」と交渉すれば、多くの自治体で「換価の猶予」などの制度を適用し、柔軟な分割払いに応じてくれます。

場合によっては延滞金が免除されることもあります。

恥ずかしがる必要はありません。

これはあなたの権利です。

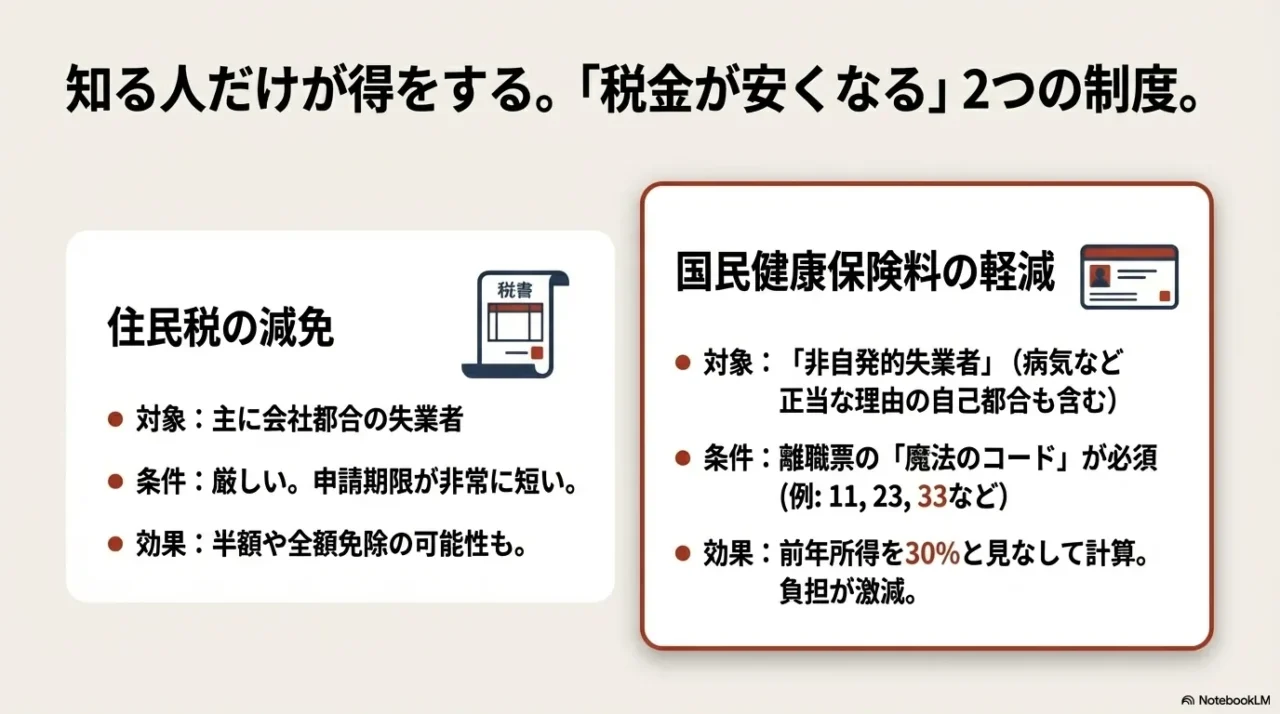

2-2. 失業による住民税の減免制度と申請期限

単なる分割払い(猶予)ではなく、税金そのものを安く、あるいはゼロにしてもらう「減免(げんめん)」という制度もあります。

多くの自治体では、条例によって「失業して所得が激減した人」に対する減免措置を設けています。

例えば、「前年の所得が一定以下(例:400万円以下など)」で、「今年の所得見込みが前年の半分以下になる」といった条件を満たす場合、住民税が半額になったり、全額免除されたりするケースがあります。

ただし、この減免制度を利用するには、いくつかの高いハードルと絶対的なルールがあります。

- 申請期限が命:ほとんどの自治体で「納期限の7日前まで」や「納期限まで」に申請書を提出する必要があります。通知書が届いてから猶予はわずか数週間しかありません。期限を1日でも過ぎると、どんな理由があっても受け付けてもらえません。

- 退職理由の制限:「会社都合退職(解雇・倒産)」や「病気・ケガによる退職」など、やむを得ない事情が必要です。単なる「一身上の都合」や「転職活動中」という理由では、減免の対象外となる自治体が大半です。

- 資産要件:預貯金が十分にある場合は、「担税力がある」とみなされて減免されないことがあります。

とはいえ、ダメ元でも確認する価値はあります。

お住まいの自治体ホームページで「住民税 減免 失業」と検索するか、窓口で直接聞いてみてください。(出典:大阪市『個人市・府民税・森林環境税の減額・免除制度』)

2-3. 離職票コードで国保保険料を軽減する方法

住民税の減免はハードルが高いですが、実は国民健康保険料(税)には、もっと強力で使いやすい軽減制度が存在します。

これを使わない手はありません。

それが「非自発的失業者に対する軽減措置」です。

倒産、解雇、雇い止め、そして「正当な理由のある自己都合退職(病気や介護など)」で辞めた場合、前年の給与所得をなんと「30/100(30%)」とみなして保険料を計算してくれます。

所得が3分の1以下になる計算ですから、保険料は半額、あるいはそれ以下に激減します。

この制度が使えるかどうかは、ハローワークから発行される「雇用保険受給資格者証」の「離職理由コード」で決まります。

軽減対象となる「魔法のコード」一覧

- 特定受給資格者(倒産・解雇など):11, 12, 21, 22, 31, 32

- 特定理由離職者(雇い止め・病気など):23, 33, 34

特に見落としがちなのが、コード「33」です。

これは「病気やケガ、心身の不調、家族の介護などで、働きたくても働けなくなって辞めた場合」に付きます。

自己都合退職であっても、医師の診断書を持ってハローワークで事情を説明すれば、「33」として認定される可能性があります。

もしあなたが体調を崩して退職したのなら、絶対にこのコードを獲得してください。

年間数十万円の節約になります。

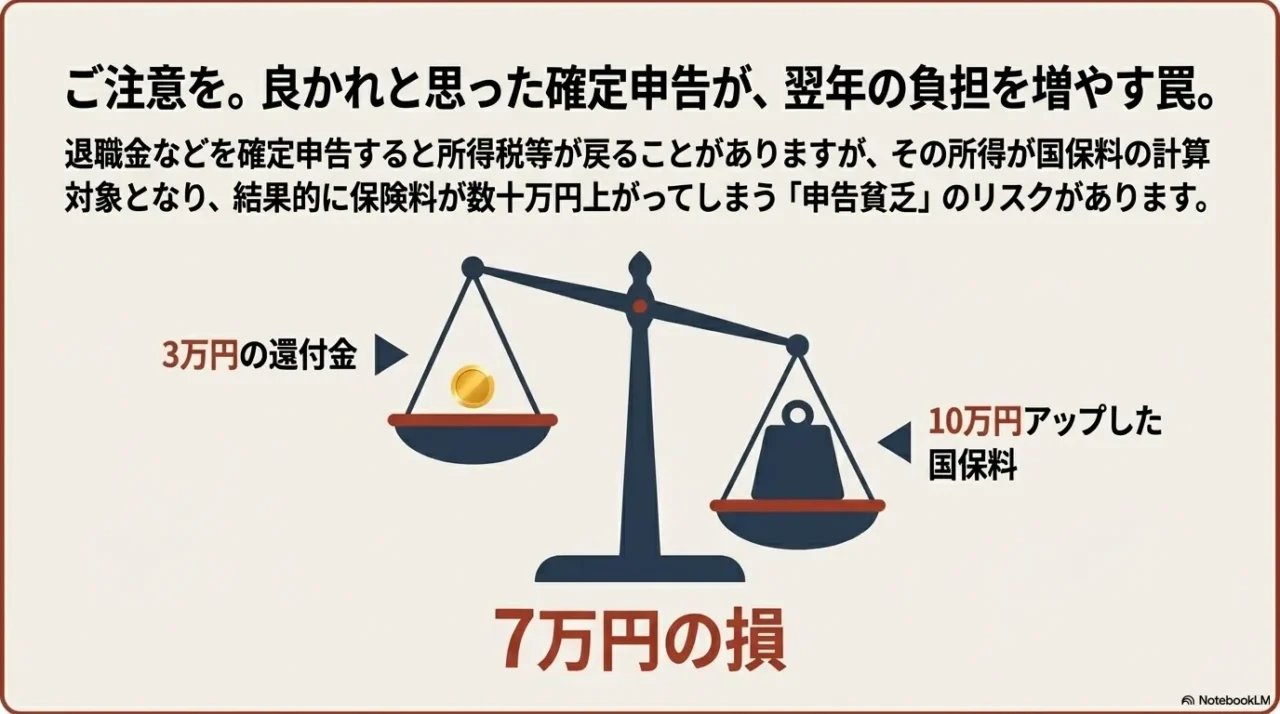

2-4. 退職金の確定申告はしない方がいいケース

退職金を受け取ったとき、「確定申告をすれば払いすぎた税金が戻ってくるかも?」という話を聞いたことがありませんか?

確かに、還付金がもらえるケースはあります。

しかし、ここには「申告貧乏」と呼ばれる恐ろしい落とし穴があります。

原則として、退職金は「分離課税」といって、受け取る時点で税金の計算と支払いが完了しています(会社に「退職所得の受給に関する申告書」を提出している場合)。

そのため、確定申告は不要です。

しかし、例えば「株式投資で損をしたから、損益通算して税金を取り戻したい」とか、「医療費控除を使いたい」といった理由で、あえて退職金を含めて確定申告をすることが可能です。

ここで問題になるのが、「確定申告をした所得は、国民健康保険料の計算に含まれてしまう」という自治体のルールです(※自治体により取り扱いが異なる場合がありますが、多くの国保計算において総所得金額等に含まれます)。

シミュレーションの罠

これが「申告貧乏」です。

特に退職所得は金額が大きくなりやすいため、うかつに申告すると国保料への影響が甚大です。

目先の還付金だけでなく、社会保険料への影響まで含めてトータルで損得を計算する必要があります。

住民税の決定通知書を見て、その金額に驚愕されたかもしれません。「現役時代に頑張った罰金」のように感じるそのお金は、残念ながらコントロールできません。

しかし、手元に残った資産の使い道は100%あなたがコントロールできます。 理不尽な税金で資産が減ることにストレスを感じるなら、その反動をポジティブな「設備投資」に向けてみてはいかがでしょうか。

2-5.「税金で消えるお金」を「一生モノの体験」に変える。定年後に選ぶべき8つの設備投資

住民税の決定通知書を見て、その金額に驚愕されたかもしれません。

「現役時代に頑張った罰金」のように感じるそのお金は、残念ながらコントロールできません。

しかし、手元に残った資産の使い道は100%あなたがコントロールできます。

理不尽な税金で資産が減ることにストレスを感じるなら、その反動をポジティブな「設備投資」に向けてみてはいかがでしょうか。

「安物買いの銭失い」は卒業です。

ここでは、退職後の長い「おうち時間」の質を劇的に高め、結果として医療費や光熱費、交際費の節約にもつながる、Amazonで購入可能な「リターン確実な高配当アイテム」を厳選してご紹介します。

①「住民税は戻ってきませんが、電気代は取り戻せます」

税金の高さにため息をつく前に、自宅に「発電所」を持ちませんか?

Jackeryの最新モデルは、毎日使っても10年以上持つ長寿命バッテリー(リン酸鉄リチウム)を搭載。

ソーラーパネルと組み合わせれば、エアコンや冷蔵庫を太陽光だけで動かすことも夢ではありません。

災害時のブラックアウト(停電)対策としても、これ以上の安心はありません。

「安心」と「電気」を自給自足する。

これこそが、不安定な時代における最強の資産防衛策です。

②「治療費にお金を払うか、予防にお金を払うか」

長年の勤続疲労、本当にお疲れ様でした。

退職金の一部は、国のためではなく、酷使してきた「ご自身の体」を労わるために使いましょう。

パナソニックの最高峰「リアルプロ」は、もはや家電ではなく、24時間文句を言わずに待機してくれる専属のゴッドハンドです。

週に一度整体に通えば、10年で240万円以上かかります。

それに比べれば、毎日極上のケアを受けられるこの玉座は、驚くほど割安な「健康への先行投資」と言えるでしょう。

③「食事制限を『我慢』から『美食』に変える魔法の箱」

年齢とともに気になる塩分や油分。

でも、美味しい食事を諦めたくはない。

そんな矛盾を解決するのが、水の力で焼く「ヘルシオ」の最上位モデルです。

買ってきたお惣菜も、過熱水蒸気の力で余分な油を落とし、まるで作りたてのように復元します。

適当に食材を並べるだけで、AIが火加減を完璧に調節。

毎日の食事が、そのまま「生活習慣病対策」に変わります。

ちなみに、AmazonやYahoo!では量販店より数万円安く買えるケースが多く、価格チェックは必須です。

④「人生の3分の1を過ごす場所を、ファーストクラスに」

「最近、朝起きると腰が痛い」と感じていませんか?

定年後は、現役時代以上に「睡眠の質」が1日の活動量を左右します。

一流アスリートがこぞって愛用するエアウィーヴの最上位モデルは、3分割されたパーツを組み替えることで、あなたの体型に合わせて硬さをカスタマイズ可能。

10年使うとすれば、1日あたり約70円。

毎朝の目覚めの良さを買うコストとしては、決して高くはありません。

⑤「掃除機がけという『重労働』から、永久に引退しましょう」

広い家を掃除機を持って歩き回る。

その腰への負担と時間を、これからはテクノロジーに任せてください。

RoborockのS8 Pro Ultraは、掃除だけでなく「モップの洗浄・乾燥・給水・ゴミ捨て」まで全自動。

あなたがやることは、たまに汚水を捨てるだけ。

もはや家電ではなく、住み込みの家政婦です。

浮いた時間は、すべて趣味や旅行の計画に使ってください。

⑥「喫茶店代を節約し、自宅を世界一のカフェにする」

夫婦で毎日カフェに行けば、月3万円、年間36万円。

それなら、自宅にイタリアの本格バリスタを招きませんか?

デロンギの「エレッタ エクスプロア」は、ホットはもちろん、話題の「コールドブリュー」や冷たいカプチーノまでボタン一つで抽出可能。

豆から挽いた芳醇な香りに包まれて過ごす午後は、何にも代えがたい贅沢な時間です。

⑦「書斎の椅子は、第二の人生のコックピット」

現役時代、腰痛知らずだったのは、オフィスの良い椅子のおかげだったのかもしれません。

自宅での読書、執筆、投資活動……。

座る時間が長くなる今こそ、世界中の成功者が愛用する「ワークチェアの王様」が必要です。

驚異の「12年保証」は、製品への絶対的な自信の証。

これから干支が一回りする間、あなたの知的な活動と腰の健康を支え続ける、最も信頼できるパートナーです。

⑧「何もない壁が、お孫さんの大好きな映画館に」

物を減らしてスッキリ暮らしたい。

でも、大画面で映画やスポーツを楽しみたい。

そんな矛盾を解決するのが、照明とプロジェクターが一体になったこの魔法のライトです。

工事不要で天井につけるだけ。

場所を一切取らずに、壁一面がホームシアターに早変わりします。

思い出の写真をスライドショーにしたり、お孫さんが遊びに来た時にアニメを流したり。

リフォームなしでリビングの価値を一変させる一台です。

2-6. 退職後の住民税が高い問題は事前の準備で解決

ここまで、退職後に待ち受ける税金の現実と対策を見てきました。

結局のところ、制度上どうしても避けられない支払いは存在します。

しかし、それを「いつ、いくら払うか」を知っているだけで、心の持ちようは全く変わります。

私が最もお伝えしたい解決策は、「退職金(あるいは在職中の貯金)の一部を、最初からなかったものとして隔離する」ことです。

退職金が入ると、つい気が大きくなってローンを完済したり、大きな買い物をしたり、旅行に行ったりしたくなります。

でも、その前に。ご自身の年収から概算した「住民税+国保料(約1年分)」の金額、例えば100万円程度を、専用の別口座に移してロックしてください。

これを「納税準備資金」として確保しておくのです。

この準備さえあれば、6月に分厚い封筒が届いても、涼しい顔で支払いができます。

「住民税が高い」と嘆くのではなく、「支払う準備はできている」と胸を張れる状態を作ること。

それが、退職後の自由な生活を守るための、最後にして最強の防衛策です。

コメント

コメント一覧 (4件)

[…] 退職のタイミング次第で、失業給付や住民税などの負担感が変わることもあります。必要なら、退職する時にもらえるお金の整理や、退職後の住民税の考え方も一度目を通しておくと安心です。 […]

[…] 退職後の負担感がつかみにくい人は、サイト内の退職後の住民税が高いと感じたときの整理記事も合わせて読むと、かなり見通しが立ちやすいと思います。 […]

[…] 退職後の負担感が強いときは、退職後の住民税が高いときの減免と対策もあわせて確認しておくと、無職期間の資金繰りを立てやすくなります。再就職や失業保険まで含めた流れを整理したい人は、59歳の […]

[…] 退職後の負担感までまとめて把握したいなら、退職後の住民税が高いと感じたときの整理記事も役立ちます。 […]