こんにちは。ジェネレーションB、運営者のTAKUです。

車サブスクを探しているのに、債務整理の影響でカーリースの審査に落ちた…ここ、めちゃくちゃ不安になりますよね。

結論から言うと、ブラックリスト状態(信用情報に異動がある状態)だと大手のカーリースはかなり厳しめです。

でも、独自審査や自社ローン、マンスリーレンタカーなど「今のあなたでも現実的に車を確保する手段」はちゃんとあります。

この記事では、信用情報のCIC開示で現状を確認するところから、任意整理・個人再生・自己破産それぞれで車サブスクがどうなるか、審査なしの見せ方に振り回されない選び方、連帯保証人や頭金など審査対策まで、まとめて整理します。

この記事でわかること

- 債務整理でカーリース審査に落ちる理由

- 信用情報のCIC開示で確認すべき点

- 任意整理・個人再生・破産で車がどうなるか

- 独自審査や自社ローンの選び方

【今日やる順番】車サブスクが通らない/債務整理中の人がまずやること(30秒で整理)

- 信用情報を開示して「今どんな扱いか」を確定。(CIC/JICCでOK)

- 状態で分岐する。「任意整理中」「個人再生/破産検討中」「完済済み」「異動が消えた後」

- 現実ルートを選ぶ。(独自審査のカーリース/中古車/保証人/頭金増など)

- “審査なし”の地雷を踏まない。(高額手数料・GPS/遠隔停止・強制解約条項など)

※「通す裏技」より払える設計が最優先。焦って申込連打すると逆に通りにくくなります。

1. 車サブスクと債務整理の壁

まずは「なぜ通らないのか」を分解します。

仕組みが分かると、次の一手(独自審査・保証人・つなぎ)も選びやすくなりますよ。

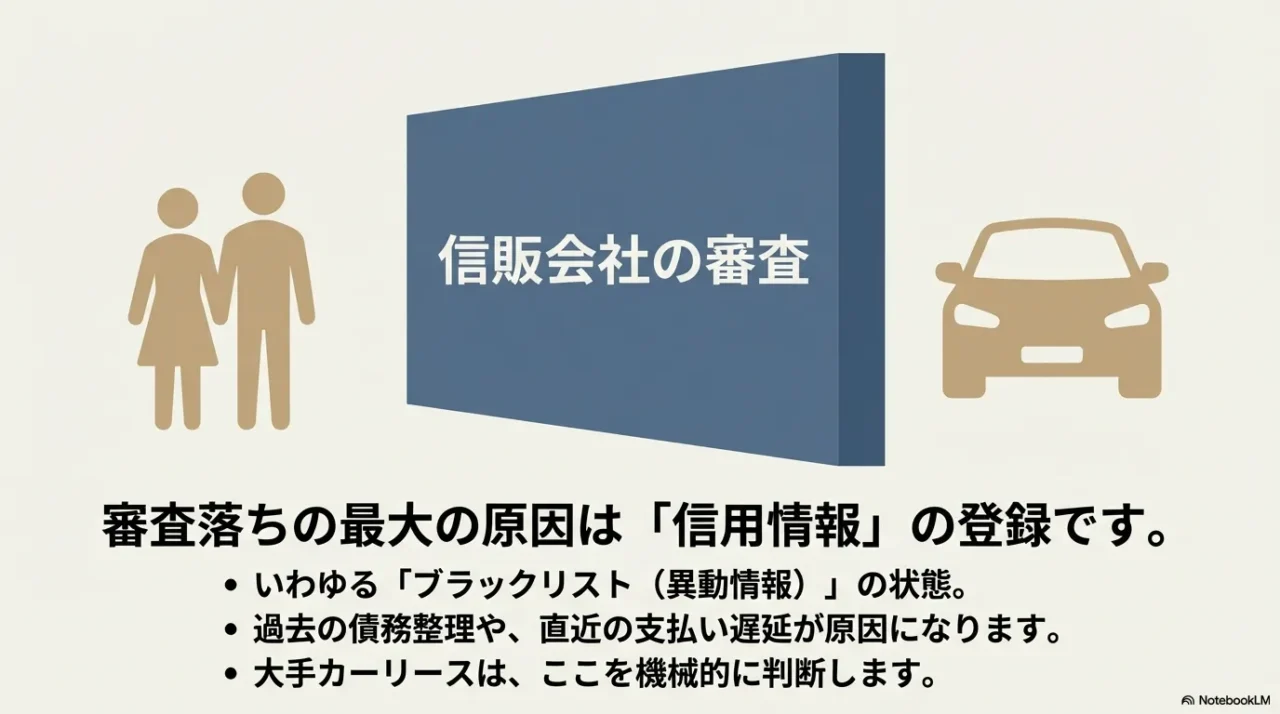

1-1. 債務整理でカーリース審査落ち

車サブスクやカーリースの審査って、表向きは「リース会社の審査」っぽく見えるんですが、実態はもう少し複雑です。

多くのサービスは、信販会社や保証会社の審査(あるいは保証の判断)を挟んでいます。

ここが厳しいんですよね。

なぜ厳しいかというと、信用情報に異動(長期延滞・債務整理・代位弁済など)があると、属性が良くてもスコア以前に落ちる設計になりやすいからです。

いわゆる「足切り」です。

これは意地悪というより、信販ビジネスのコスト構造の話で、個別に事情を聞いて丁寧に救済するより、ルール通りに弾いた方がビジネスとして合理的、という面があります。

よくある誤解

落ちるのは債務整理だけが理由じゃない

ここ、気になりますよね。

実際には「債務整理そのもの」だけでなく、直近の延滞、借入件数の多さ、多重債務っぽい状態、返済負担の重さもまとめて見られます。

債務整理まで行ってなくても、クレカの支払いが遅れがちだったり、借入が増えていたりすると、審査側は「この先も滞りなく払える?」を疑います。

さらに、車サブスクは“ローンじゃないから大丈夫”と期待されがちですが、審査側からすると「毎月の固定支出が増える契約」なので、結局は同じようにリスク判定されます。

つまり、ローンかリースかの形式より、支払いが続くかどうかが本丸です。

連続申込みは逆効果になりやすい

審査に落ちると、つい「次!次!」で申し込みたくなるんですが、これは要注意です。

信用情報には申込情報が残る場合があり、短期間に申込みが連発されると「資金繰りに困ってるかも」という見え方になることがあります。

もちろん絶対ではないですが、私は基本、闇雲な連打より、現状確認→戦略→申込みの順をおすすめします。

審査落ちが続くときの“原因候補”

- 信用情報に異動が残っている

- 直近の延滞や支払い遅れがある

- 借入件数が多く、多重債務っぽく見える

- 毎月の返済負担が重く見える(固定費が多い)

- 勤続や居住が短く、安定性が弱く見える

| 状況 | 審査側の見え方 | あなたが先にできること |

|---|---|---|

| 異動がある | 機械的に否決されやすい | CIC開示で起点日を確認 |

| 申込みが連発 | 資金繰り不安と見られやすい | 申込みを止めて整理 |

| 固定費が重い | 継続支払いが不安 | 車格を下げる・つなぎ案 |

| 居住や勤続が短い | 安定性が弱い | 提出書類を整え誠実に |

ここまでで伝えたいのはひとつで、落ちた理由が分からないまま走ると、時間もメンタルも削れるってことです。

次のセクションで「正しい確認」からいきましょう。ここを押さえるだけで、打ち手が一気に具体化します。

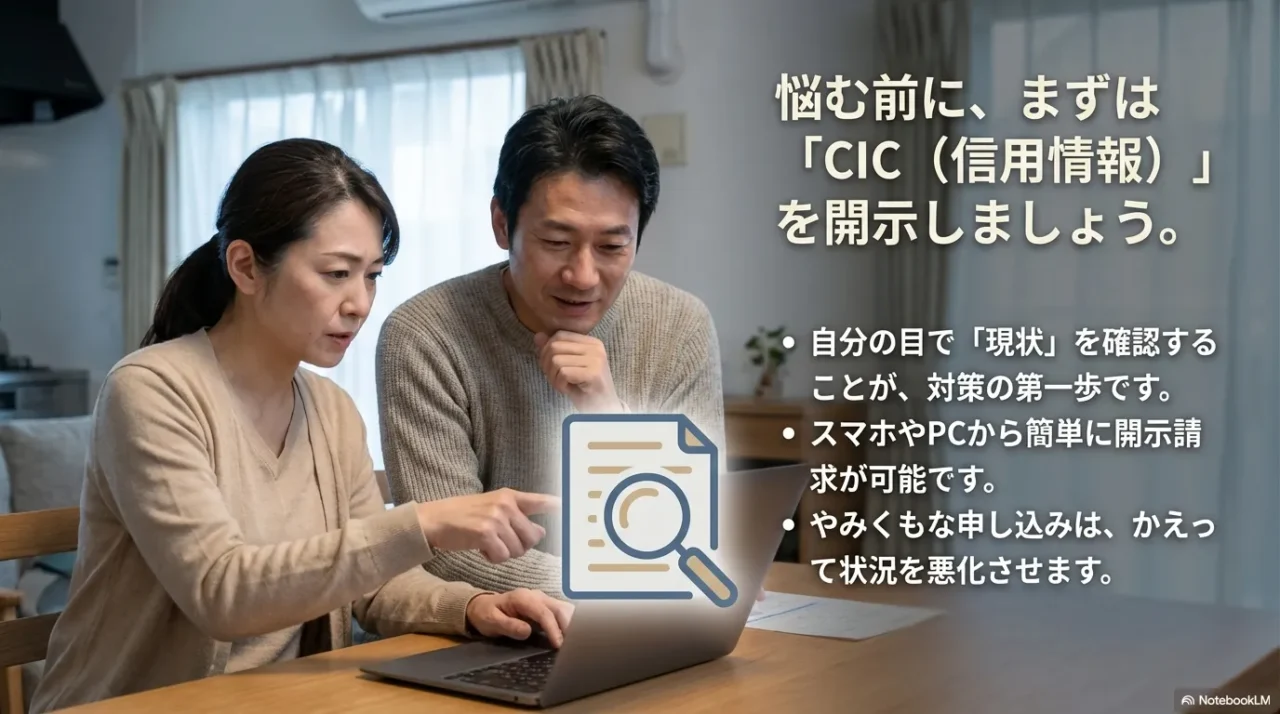

1-2. 信用情報CIC開示の手順

審査の見えない壁にぶつかったら、最初にやるべきは信用情報の開示です。

車サブスクやカーリースの審査に関わる情報が、どんな状態で登録されているかを“自分の目で”確認できます。

これ、地味なんですけど、悩みの霧が一気に晴れる作業です。

とくにCICはクレジットや割賦系の情報に強く、車関連の審査でも参照されやすいことが多いので、まず当たりをつけるならCICからでOKかなと思います。

手続きの入口は公式の案内が一番確実です。(出典:指定信用情報機関CIC「情報開示とは」)

ざっくりの流れ

- 公式の開示手続きから申し込む(オンラインや郵送など)

- 本人確認を通して開示結果を受け取る

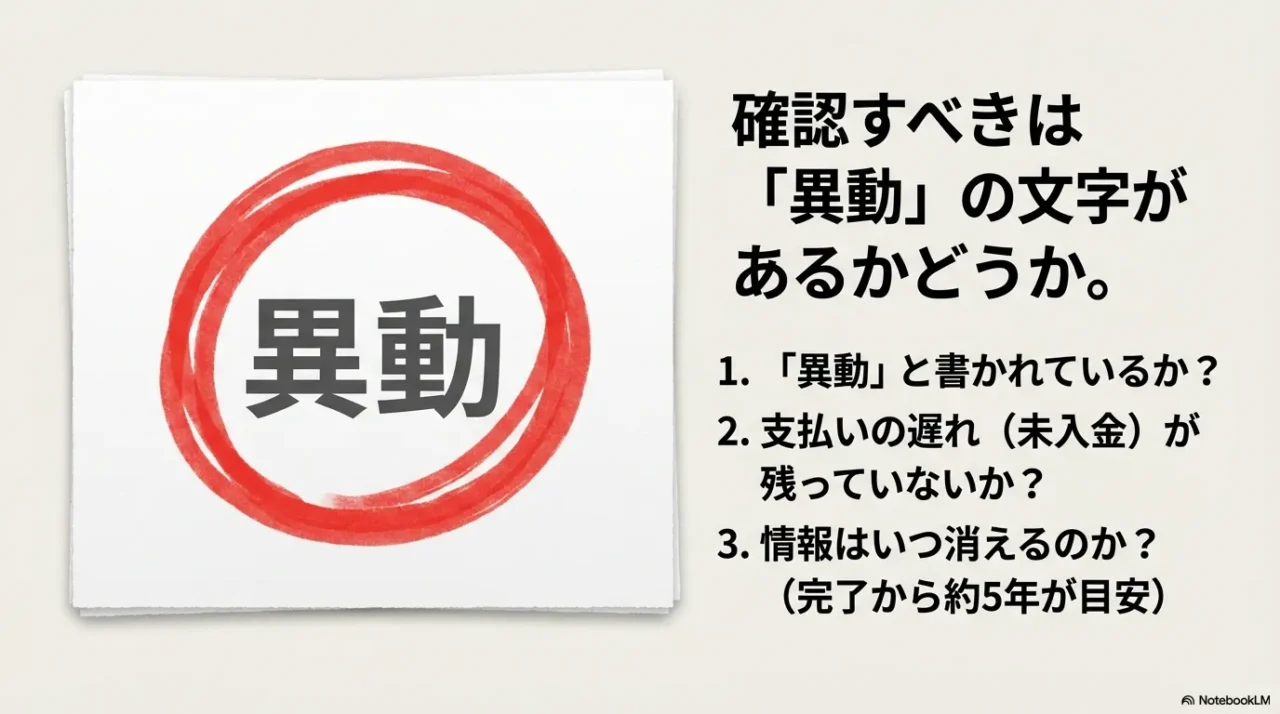

- 「異動」の有無、完了日、契約状態をチェックする

ここで大事なのは、開示した“結果”を見て終わりにしないことです。

あなたが知りたいのは「私はブラックなの?」じゃなくて、いつまで影響が残りそうで、いま何がボトルネックになっているのかなんですよね。

見ておきたいチェック項目

- 異動の表示があるか(あるなら内容の種類も意識)

- 支払い状況(入金状況)に遅れが出ていないか

- 契約が終了しているか、まだ継続扱いか

- 完了に相当する日付の手がかり(報告日・終了状況など)

- 短期の申込情報が多く残っていないか

“異動がないのに落ちる”ときの見方

たまにあるのが、CICを見たら異動が見当たらないのに、審査が連敗しているケースです。

この場合、考えられるのは大きく3つです。

- 別の機関(JICCなど)でマイナス要因が残っている

- 信用情報ではなく、属性(収入・勤続・住居など)や固定費負担で落ちている

- 申込みの出し方や書類不備で“評価以前”に止まっている

だから、CIC開示は「合否の答え」じゃなくて、「作戦の分岐点」を作るものだと思ってください。

ここが分かるだけで、独自審査へ行くべきか、車格を落として大手に再挑戦するか、つなぎで凌ぐか、判断が現実的になります。

注意

開示方法や手数料、表示項目や読み方は変更されることがあります。正確な手順は必ず各信用情報機関の公式案内をご確認ください。見方に迷う場合や、債務整理の進め方と絡む場合は、弁護士・司法書士など専門家に相談するのが安全です。

あなたの状況が「まだ異動が残っている」のか、「もう消えているのに別要因で落ちている」のかで、取るべき作戦はガラッと変わります。

ここを曖昧にしたまま申込みを続けると、落選履歴ばかり増えて気持ちが削れます…。

だからこそ、まず“地図”を手に入れましょう。

ちなみに、信用情報の基本をもう少し噛み砕いて確認したいなら、生活に近い事例で整理した記事もあります。

必要なら参考にどうぞ。

1-3. ブラックリスト登録期間の目安

ここは一番気になりますよね。

「いつまで審査に通らないの?」って話です。

結論としては、事故情報が消えるまでの期間はケースで違うので、あくまで一般的な目安として捉えてください。

正確な起点日や削除時期は、実際の開示結果や契約の状態で変わります。

一般的な目安(ざっくり)

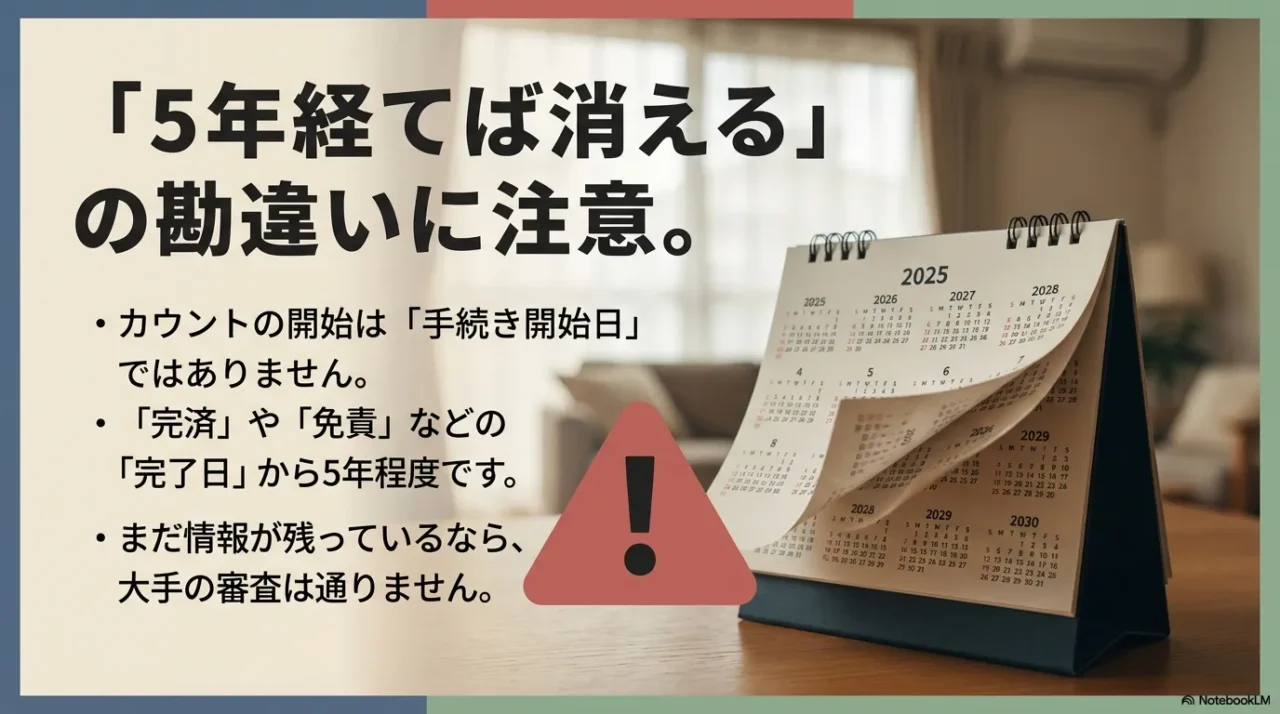

“債務整理した日”から数えるのは危ない

よくある誤解が、「債務整理を始めた日から5年経てばOKでしょ?」というカウントです。

実際には、完了した日(完済・免責など)を起点に“保有される”イメージのほうが近いです。

つまり、整理しただけでなく、その契約がどう終わったか、いつ終わったかが重要になります。

だから私は、目安だけで「あと何年…」と耐えるより、CIC開示で現状を見て、いま取れる現実的な手段(独自審査・つなぎ・保証人)を選ぶ方が早いと思っています。

待つ期間を短く感じられるのも大きいです。

早く消す裏ワザは基本ない

ここ、期待したくなるポイントなんですが、事実として登録された事故情報は、基本的に「待つ」以外で消せません。

よく見る「ブラック消します」系は危険なので近づかないでください。

もし動けるとしたら、事実誤認(間違って登録されている)のときだけです。

その場合は、登録元の会社に確認して訂正手続きが必要になります。

断定はしません

登録期間や削除時期の扱いは、契約内容・時期・機関ごとの運用で変わることがあります。この記事では一般的な整理に留め、正確な情報は各信用情報機関の公式案内をご確認ください。判断に迷う場合は専門家にご相談ください。

車サブスクの現実ラインを決める考え方

ブラック期間中は「大手のカーリースは厳しい」が基本線です。

ただ、それでも生活は待ってくれません。

だから私は、次の順で現実ラインを決めるのがいいかなと思います。

- 生活に車が必須か(通勤・送迎・介護など)

- 今月から固定費として何円までなら耐えられるか

- 信用情報の回復まで、つなぎで凌ぐか、割高でも確保するか

ここが整理できると、「審査が甘いと言われるサービス」に飛びつく前に、冷静な比較ができます。

割高でも必要なら選ぶ。

その代わり、条件の確認は徹底する。

これが一番事故が少ないです。

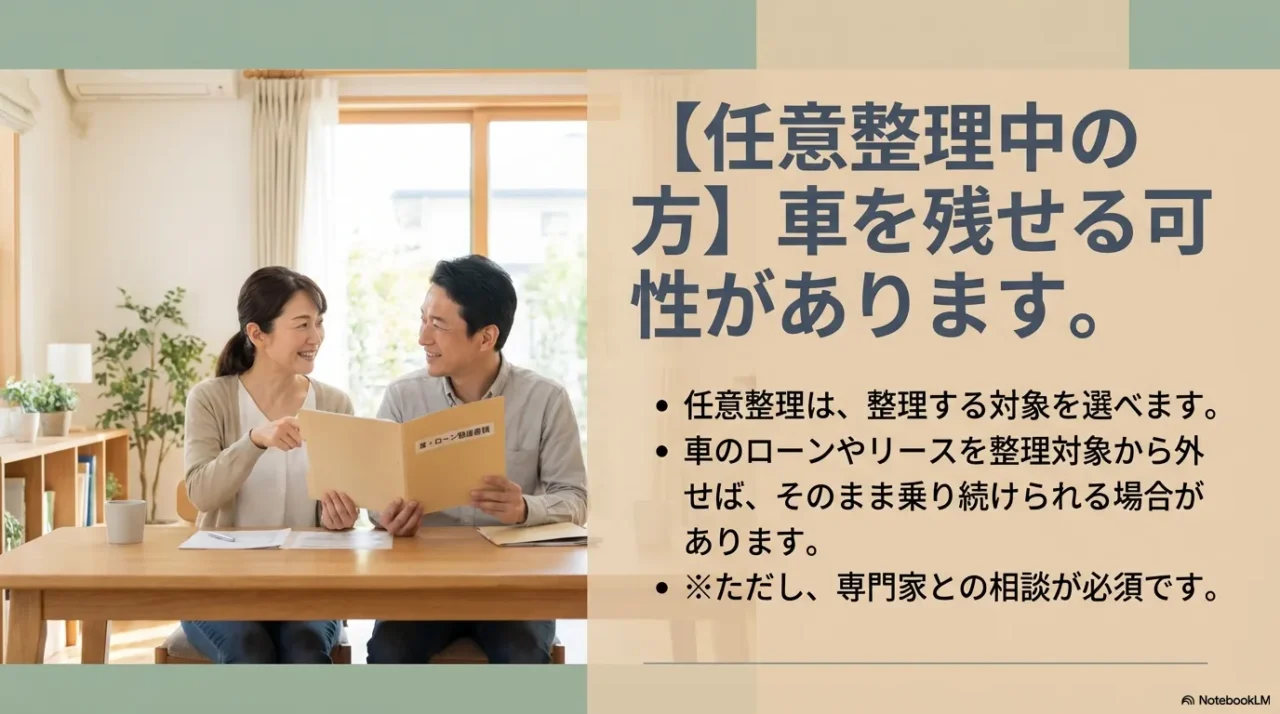

1-4. 任意整理中は車のサブスクは継続可

任意整理は、裁判所を通さずに債権者と交渉して、将来利息のカットや返済期間の調整で負担を下げる手続きです。

ここでの最大の特徴は、整理する債権者を選べること。

これが、車サブスク(カーリース)を残せる可能性につながります。

つまり、車サブスクの支払いを滞納なく続けつつ、消費者金融やカードローンなど別の借入だけを任意整理の対象にする、という動き方が現実にはあり得ます。

車がないと仕事に行けない、家族の送迎ができない、という状況だと、ここは切実ですよね。

継続できる可能性が出やすい条件

- リース料を延滞していない

- リース会社(信販会社)を整理対象に入れていない

- 契約の名義・使用状況がルール通りである

ここで油断しやすい落とし穴

任意整理で車を残せる余地があるとはいえ、万能じゃないです。

多くの契約には、いわゆる「期限の利益の喪失」や、信用状態の悪化を理由に契約を見直せる条項(信用不安条項のようなもの)が入っていることがあります。

つまり、あなたが他社で債務整理を始めたことが、途上与信などで把握された場合、更新拒否や条件変更、最悪の場合は解約、という可能性がゼロではありません。

現実には会社ごとの判断が絡むので、絶対にこうなる、とは言いませんが、「残せると聞いたから大丈夫」と決め打ちするのは危ないです。

任意整理中に“やってはいけない動き”

- 支払いが苦しいからと、車サブスクの支払いを後回しにする

- 名義や主たる使用者を誤魔化して契約を継続する

- 相談せずに新規の借入や分割を増やす

ここは慎重に

任意整理中に「この契約は残していいか」は、契約書と状況で結論が変わります。依頼中の弁護士・司法書士と方針をすり合わせ、契約先(リース会社)の規約も確認して決めてください。最終的な判断は専門家にご相談ください。

継続できたとしても“次の更新”が壁になることがある

任意整理中に車を残せても、契約更新や乗り換えのタイミングで審査が再度入ると、そこで詰まることがあります。

だから私は、任意整理で車が残せた人ほど、次の更新までに「支払いの安定」「固定費の軽量化」「信用情報の回復見込み」をセットで作っておくのがいいと思います。

車が生活インフラなら、なおさらです。

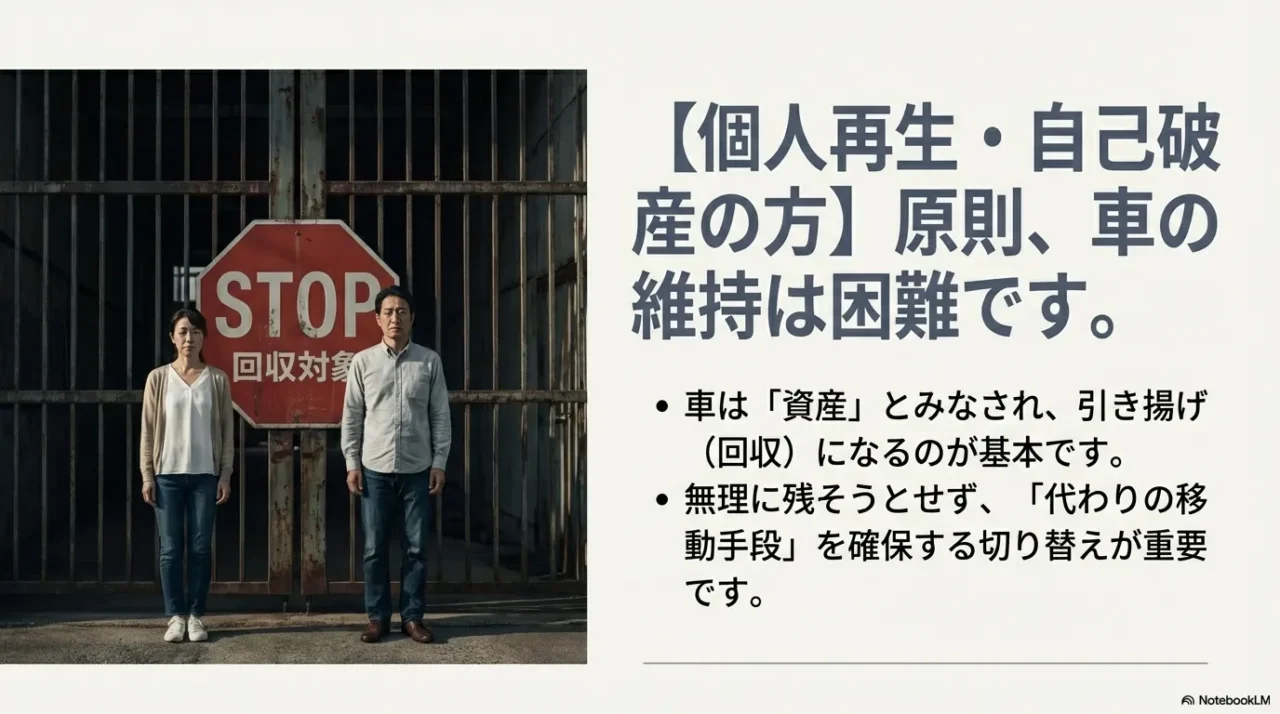

1-5. 個人再生・破産で車は回収

個人再生や自己破産は、原則として車を維持しにくいです。

理由は単純で、車サブスクやカーリースの多くが「所有権がリース会社側にある」形だから。

あなたは“使っている”けど“持っている”わけじゃない、という構造です。

| 手続き | 車の扱い(目安) | ポイント |

|---|---|---|

| 任意整理 | 条件次第で継続余地 | 対象債権者を選べる |

| 個人再生 | 回収になりやすい | 偏頗弁済が問題になり得る |

| 自己破産 | 原則返還 | 資産整理・契約解除の流れ |

個人再生が難しいと言われる理由

個人再生は裁判所手続きで、基本は債権者を公平に扱う考え方が強く出ます。

その中で、特定の債権者(リース会社)だけを優遇するような支払いを続けると、問題になることがあります。

さらに、リース車のように所有権が相手側にあると、手続きとは別に「返してね」と動かれやすいんですよね。

ただ、現場では例外的に車が事業に不可欠など、事情により道が残るケースも聞きます。

でもこれは相当限定的で、一般化はできません。

だから私は、個人再生を考える時点で「車は基本、維持は難しい前提」で代替案(つなぎ)も同時に考えるのが現実的だと思っています。

自己破産は“返還が基本線”

自己破産では、資産を整理して生活を立て直すことが中心になります。

リース車はあなたの資産ではないので、契約解除になれば返還が求められやすいです。

ここで「車は生活必需品だから自由財産で残せないの?」と思う人も多いんですが、自由財産として残せるのは基本、あなたの所有物に限られます。

他人の所有物(リース会社の車)を自由財産として残す、という整理は難しいことが多いです。

例外の可能性

車が回収される前提で“生活を守る”代替案

ここで落ち込むの、めちゃくちゃ分かります。

車がないと詰む地域ってありますからね。

だからこそ、私は「車を残す」一本勝負にしないで、次のような代替案も同時に置いておくのがいいと思います。

- 家族の車を“共用”できるか(名義貸しではなく、実態に合わせて正しく申告)

- 短期はマンスリーレンタカーやカーシェアで凌ぐ

- 現金で買える範囲の中古車に一時的に落とす

- 通勤手段を期間限定で組み替える(バス+自転車など)

断言はしません

個人再生・自己破産は生活や資産に影響が出る可能性があり、車の扱いも契約や地域の運用で変わります。最終的な判断は必ず弁護士・司法書士など専門家に相談してください。正確な情報は各制度の公式案内や専門家の助言で確認しましょう。

個人再生や破産を検討する段階だと、車の話は“感情”になりやすいです。

だからこそ、生活を守るために、先に代替案を用意しておく。

これが本当に効きます。

2. 車サブスクと債務整理後の選び方

ここからは「じゃあ、どうやって車を確保する?」の現実ルートです。

コストとリスクのバランスを見ながら、あなたに合う落としどころを探します。

2-1. 審査なしと独自審査の実態

車サブスクでよく見る審査なしという言葉、正直かなり強いですよね。

けど、受け取り方を間違えると危ないです。

多くの場合、「信用情報機関を参照しない」または「参照の重みが小さい」という意味合いで使われていて、収入確認・居住状況・本人確認などの審査自体はあることがほとんどです。

独自審査の“見ている世界”は違う

大手の信販審査は、過去の信用履歴(クレヒス)を強く見ます。

一方、独自審査は「今この人が払えるか」を見にいく傾向が強いです。

だから、過去に事故歴があっても、今の収入と生活の安定が示せるなら、可能性が残るわけです。

独自審査で見られやすいところ

- いま安定収入があるか(継続性)

- 住まいが安定しているか(連絡不能リスク)

- 提出書類が揃うか(誠実さの評価)

- 車が生活・仕事に必要か(支払い原資との関係)

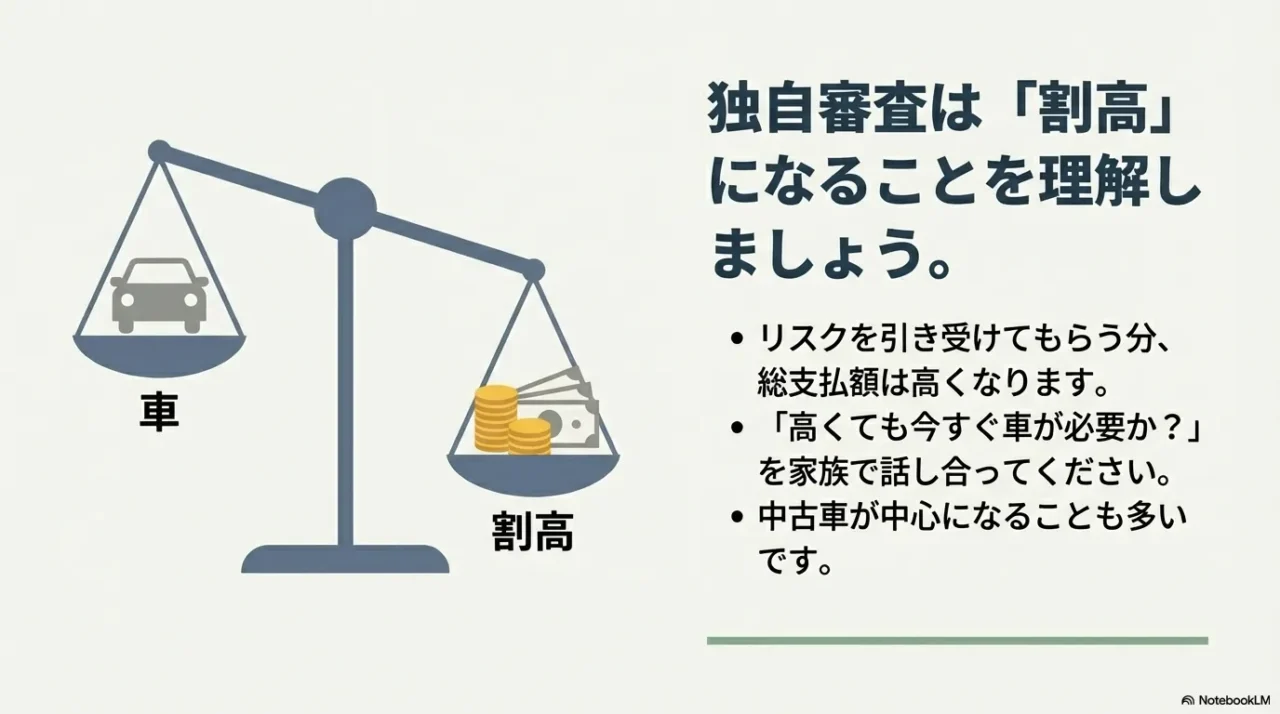

とはいえ、独自審査には独自審査の「代償」もあります。

リスクの高い層を受け入れる分、価格にリスクコストが乗りやすいんですよね。

月額の見た目だけでなく、契約期間トータル(総支払額)と、途中解約の扱いは必ず見てください。

落とし穴

独自審査や自社ローンは、総支払額が高くなりやすい傾向があります。月額だけで判断せず、契約期間トータルで比較してください。正確な金額や条件は各社の公式サイト・見積もりをご確認ください。

“通るか”より“続けられるか”が本番

審査に通ること自体はゴールじゃなくてスタートです。

車サブスクは毎月の固定費なので、続かない設計にしてしまうと、支払い遅延→契約トラブル→さらに信用が悪化、という負の連鎖が起きます。

だから私は、独自審査を使うなら、車格を落としてでも固定費を守るのが一番強いと思っています。

独自審査を検討するときの“最低ライン”

- 月額だけでなく総支払額を先に見る

- 途中解約の条件(違約金・返却条件)を確認

- 任意保険や整備の範囲を確認(別途になると跳ねる)

- 支払い遅延時の対応(猶予・連絡方法)を確認

私は、独自審査を「最後の砦」として否定しません。

ただ、高くても必要か、いまはつなぎで良いか、ここを冷静に決めるのが大事です。

あなたの生活に必要なインフラだからこそ、契約は“勝てる設計”でいきましょう。

2-2. 独自審査系の代表格と評判の読み方

独自審査系で名前が挙がりやすいのが、「だれでもノレル」や「定額ニコノリパック(の独自審査プラン)」、あるいは地場の自社ローン専門店のようなサービスですよね。

こういったサービスの魅力は、一般的な信販審査に通りづらい人でも「現在の支払い能力」を見てくれる可能性があるところです。

車が必要なのに詰んでる状況だと、ここは本当に救いになり得ます。

独自審査へ進む前に、まずは「審査の間口が広い」と評判の以下のサービスで、現在の自分が審査に通るか確認してみるのも現実的な一手です。

まずは各社の「仮審査」や「見積もり」で、現在の信用状況でも契約可能か確認してみましょう。

1. 定額ニコノリパック

- 解決する課題: 複数の信販会社提携による審査通過チャンスの最大化と、月々の支払額の圧縮。

- ここが効く: 4つの信販会社と提携しており、1社がダメでも他で通る可能性があります。

- 選定理由:

- 記事内で言及されており、文脈との親和性が非常に高い。

- 月額費用が業界最安クラスで、審査への心理的ハードルが低い。

- 楽天経由で申し込めるため、ポイント還元で実質負担を下げられる。

- 検索キーワード: ニコノリ

2. オリックス カーリース・オンライン

- 解決する課題: 契約期間の柔軟性による「つなぎ」としての利用や、ライフプランに合わせた車の確保。

- ここが効く: 「いまのりくん」など、契約途中での乗り換えや返却が可能なプランがあり、リスクヘッジしやすいです。

- 選定理由:

- オリックス自動車独自の審査基準があり、信販系とは異なる結果が出る可能性がある。

- 途中解約や乗り換えのリスクを軽減できるプランが、生活再建中の読者に適している。

- 国産全メーカー対応で、車格を調整して審査を通す戦略がとりやすい。

- 検索キーワード: オリックス カーリース

3. コスモMyカーリース

- 解決する課題: 頭金設定や保証人などの条件調整による、審査通過率の向上とフルメンテナンスの安心感。

- ここが効く: 頭金やボーナス払いの設定が柔軟で、「審査に通るための設計」を相談しやすいです。

- 選定理由:

- 実店舗(SS)での相談が可能で、審査不安な点を対面でケアしやすい。

- 頭金を入れることで審査対象額を下げ、通過率を高める記事内の戦略を実行できる。

- メンテナンスパックが充実しており、突発的な故障出費による生活破綻を防げる。

- 検索キーワード: コスモMyカーリース

評判を見るときのコツは“口コミの読み方”

ただ、評判(口コミ)って、どうしても偏ります。

「通った人」は嬉しくて書くし、「落ちた人」は怒って書くし、「条件がキツかった人」は後悔で書く。

だから私は、通過可否の感想より、条件の具体(初期費用・総額・契約縛り・解約)に注目した方が、判断がズレにくいと思っています。

比較するときのチェックポイント

- 初期費用(保証金・手数料があるか)

- 車両の範囲(中古中心か、選べる幅)

- 途中解約(違約金や条件)

- 保険や整備がどこまで込みか

“安さ”より“事故らない契約”を優先してほしい

債務整理やブラック状態の人にとって一番怖いのは、契約を急いでミスることです。例えば、月額が安く見えるプランでも、

- 実はボーナス払いが前提だった

- 距離制限がキツくて追加費用が出た

- 途中解約の違約金が重くて身動きできない

みたいな“後から刺さる条件”があると、生活が詰みます。

だから私は、評判を見るときも、「自分の生活に当てはめたら続くか」を第一にしてほしいです。

| 見たいポイント | チェックのコツ | 見落とすと起きること |

|---|---|---|

| 初期費用 | 契約時に一括があるか | 手元資金が枯れる |

| 総支払額 | 月額×月数+諸費用 | 割高に気づけない |

| 解約条件 | 違約金の算定方法 | 乗り換え不能 |

| 保険・整備 | コミコミ範囲の確認 | 想定外の出費 |

大事な一言

サービス内容は時期によって変わります。最新の条件や受付状況は必ず公式サイトで確認し、契約前に不明点を質問してから判断してください。

もし「信用情報の話がそもそも苦手…」という場合は、信用情報が悪化する流れを別テーマで噛み砕いた記事もあります。

必要なら参考にどうぞ。

2-3. オトロン自社ローンとGPS

自社ローン系で話題に出やすいのが、オトロンのような販売店モデルです。

これは「車サブスク」というより、実質的には販売店側が分割払いを組む形に近いことが多く、審査の仕組みも大手の信販審査とは別世界になりがちです。

自社ローンの強みは“信用情報より回収設計”

言い方を選ばずに言うと、自社ローンは「信用情報で貸せない人にも売るために、回収できる仕組みを強める」方向になりやすいです。

だからこそ、審査の入り口が広くなる可能性があります。

一方で、そのリスクコストが車両価格や支払い条件に乗りやすいです。

GPS・遠隔制御(再始動制限)の現実

ここでセットになりやすいのが、GPSや遠隔制御(エンジンの再始動を制限するタイプなど)。

いわゆる「支払いが止まったときに回収しやすくする仕組み」です。

仕組みのイメージ

これ、メリットもデメリットもはっきりしていて、メリットは信用情報が弱くても契約できる可能性が広がること。

デメリットは、プライバシー面の抵抗感や、支払いが少し遅れただけで生活に直撃し得ること、そして総支払額が高くなりやすい点です。

契約前に必ず聞きたい質問

- 何日遅れたら、どの段階の措置が入るのか

- 連絡がついた場合の猶予や分割調整はあるのか

- 再始動制限が入った場合の解除条件と手数料はあるのか

- 位置情報の扱い(保存期間・第三者提供)はどうなっているか

“生活のライフライン”ほどリスクが重い

あなたが車に依存しているほど、「止められるリスク」は重いです。

通勤、子どもの送迎、介護、通院。

車がないと収入が止まる人ほど、契約条件は細かく確認してください。

私はここを甘く見て痛い目を見た人を何人も知っています。

だから、自社ローンを選ぶなら、支払いが1回でも遅れた時に、どういう連絡・猶予があるかまで確認して、最悪のケースでも生活が壊れない設計にしておくのが大事です。

分かりにくい言い回しがあれば、その場で聞き返してOK。

契約は遠慮した方が負けます。

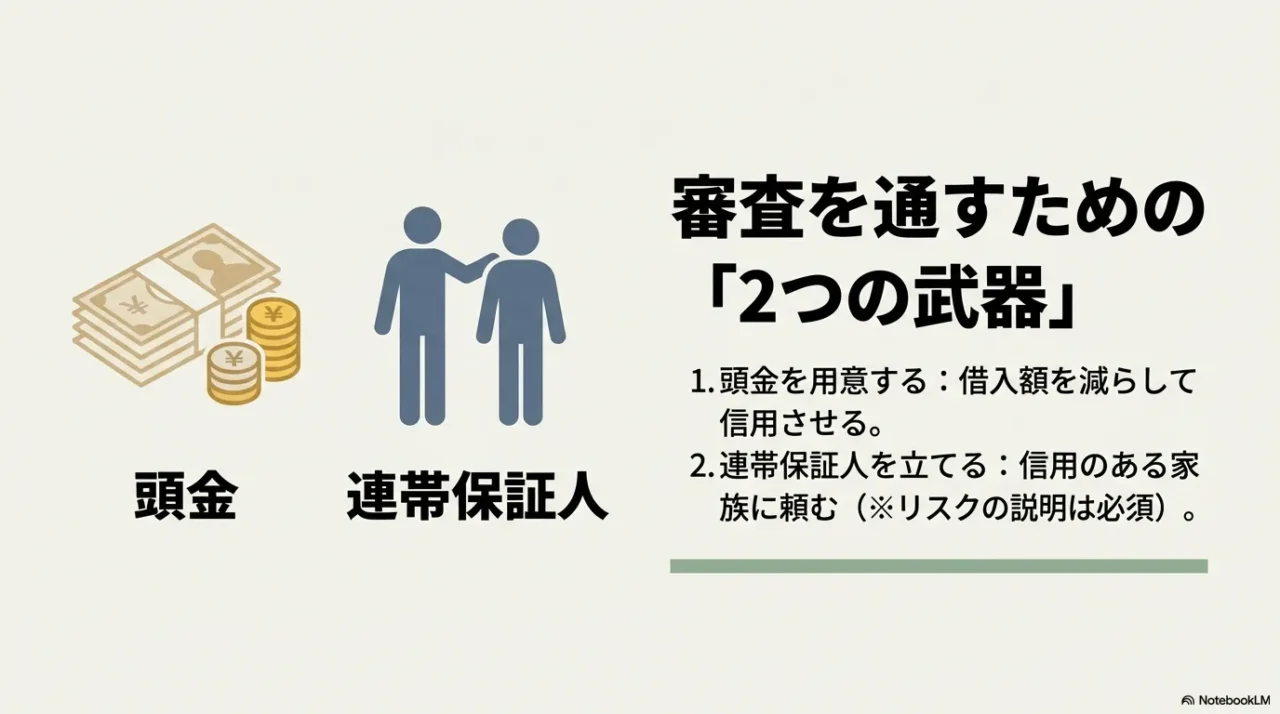

2-4. 連帯保証人と頭金で審査対策

ここは王道ですが、効果も大きいです。

車サブスクやカーリースの審査で現実的に効きやすいのは、連帯保証人と頭金。

いわゆる「人的担保」と「現金のクッション」です。

連帯保証人が強い理由

あなたの信用情報が弱くても、信用情報に問題のない保証人が付くことで、審査側の回収リスクが下がるからです。

特に、安定収入や居住が安定している人が保証人になれると、見え方が変わることがあります。

ただし、ここは軽く扱っちゃダメです。

連帯保証人は、あなたが払えないときにそのまま支払い義務を負う立場です。

お願いするなら「どれくらいの期間」「月いくら」「最悪のときどうなるか」を先に全部共有して、納得してもらってください。

曖昧にすると、人間関係が壊れます。

頭金の効き方は“月額”より“審査設計”

頭金は、単に月額を下げるだけじゃありません。

審査側のリスクそのものを下げます。

相手から見ると、貸し出す(あるいは提供する)金額が小さくなるので「万が一の損失」が減る。

これが審査の通りやすさに効く可能性があります。

ただ、頭金を入れたせいで生活資金が枯れたら本末転倒です。

車は必要でも、生活防衛資金(家賃や食費、急な出費のクッション)を削りすぎると、結局支払いが詰まります。

| 対策 | 期待できる効果 | 注意点 |

|---|---|---|

| 連帯保証人 | 信用力を上乗せできる | 保証人に重い責任が発生 |

| 頭金 | 審査額を圧縮しやすい | 生活資金を削りすぎない |

| 車格ダウン | 固定費と総額を抑えやすい | 見栄を捨てる覚悟が必要 |

| 契約期間短縮 | 縛りを軽くできることがある | 月額が上がる場合も |

名義だけ借りるのは危険

家族名義で契約して実態が違うと、規約違反で強制解約になる可能性があります。主たる使用者の申告など、契約ルールは必ず守ってください。判断に迷う場合は専門家と契約先に確認するのが安全です。

結局いちばん効くのは“払える設計”

「通すための小手先」より、ちゃんと払える設計(車種を下げる、期間を短くする、固定費を見直す)が、結局いちばん効きます。

審査に通っても、支払いが続かないと未来がまた苦しくなるので、ここは本気で守ってほしいです。

あなたの生活を守るための契約にしましょう。

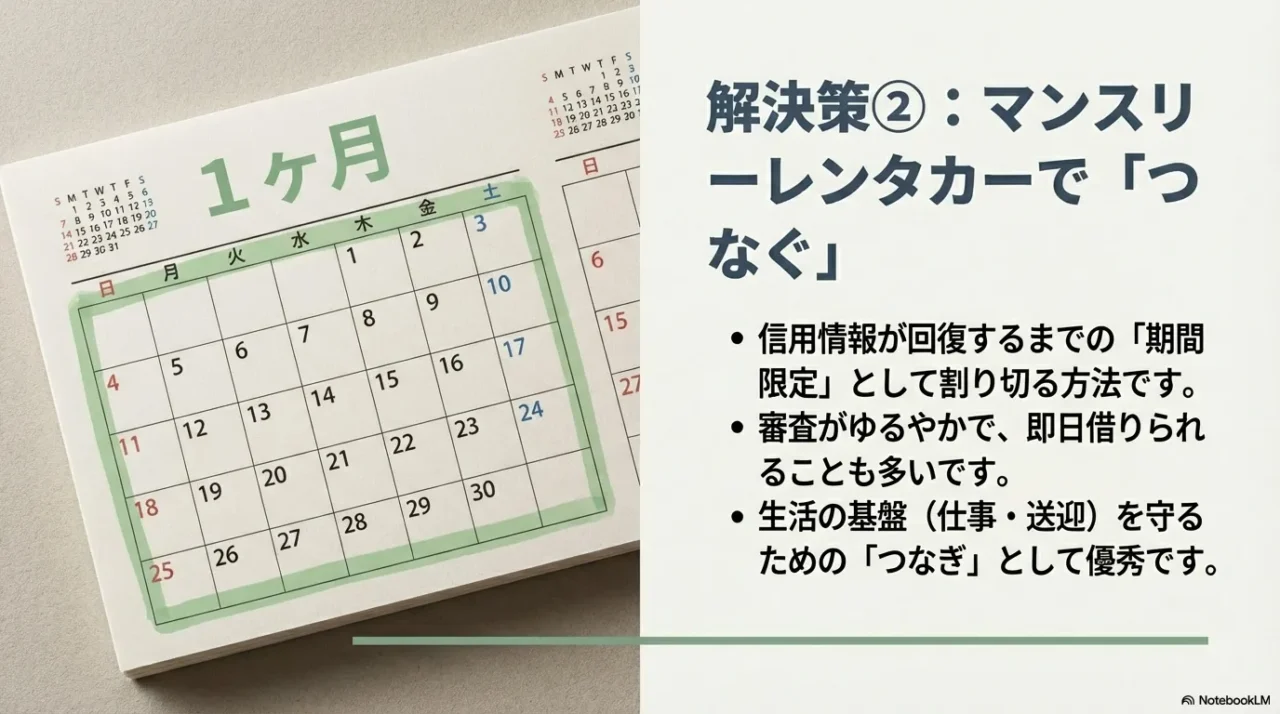

2-5. マンスリーレンタカーでつなぐ

どうしても審査が通らない、あるいは信用情報が回復するまで時間が必要。

そんなときは、マンスリーレンタカーを「つなぎ」として使うのも手です。

車がないと働けないなら、つなぎでも車を確保できるだけで、生活の安定度が全然違います。

つなぎとして強い理由

- 短期間だけ借りられるので身動きが取りやすい

- 審査が比較的シンプルなことが多い

- 車検や税金などの突発費用を避けやすい

もちろん、長期で見ると割高になることもあります。

だから私は、マンスリーレンタカーは「永久に使う」じゃなく、生活を崩さずに働ける状態を作るための短期戦として位置づけるのがいいと思っています。

つなぎを成功させるコツは“期限を決める”

つなぎって、期限が曖昧だとズルズル行ってしまいます。

だから、私は次のように期限を決めるのがおすすめです。

- 信用情報の回復見込み(目安)を確認する

- 家計が持つ月額上限を決める

- 次の本契約(独自審査・大手再挑戦・中古現金)を決める

“つなぎ中”にやっておくと強いこと

- 固定費の見直し(サブスク整理・通信費・保険)

- 支払い遅延をゼロにする(小さな遅れも避ける)

- 車の必要度を再点検(通勤ルート・勤務形態の調整)

契約条件は必ず確認してね

マンスリーレンタカーもサービスごとに条件が違います。

保険の範囲、免責、距離制限、延長の扱い、支払い方法(クレカ必須かなど)。

ここを確認せずに入ると「思ったより高い」「事故時の負担が重い」みたいなズレが起きます。

注意

料金や条件は時期や店舗で変わることがあります。正確な情報は各社の公式案内をご確認ください。事故や補償の判断が絡む場合は、契約内容をよく読み、不明点は必ず事前に確認してください。

車が必要な理由が通勤なら、勤務形態や交通手段も含めて一度だけでも整理してみてください。

焦りが強いと、条件の悪い契約に突っ込みやすいので。つなぎは、あなたを守るための選択です。

2-6. 車サブスクと債務整理の最適解

最後に、私なりの落としどころをまとめます。

車サブスクと債務整理の組み合わせは、正直ラクじゃない。

でも、手順を踏めば詰みではありません。

大事なのは「審査に通ること」より、生活を守りながら、信用を回復していく道筋を作ることです。

私がよく勧める順番

- 信用情報のCIC開示で現状を確認する

- 任意整理中なら「契約を残せるか」を専門家と一緒に詰める

- 難しければ独自審査を検討(総額と条件を最優先で比較)

- それでも厳しければマンスリーレンタカーでつなぐ

- 信用情報が回復したら、条件の良いカーリースへ戻す

最終的に“勝つ人”の共通点

私が見てきた中で、うまく立て直せる人には共通点があります。

それは、月額の安さより「続けられる設計」を優先すること。

車格を落とす、期間を見直す、固定費を削る。

地味だけど、これが最強です。

そして一番大事なのは、契約前に必ず総支払額と解約条件を確認すること。

月額が安く見えても、途中解約やオプションで跳ねることがあります。

数字はあくまで一般的な目安で、正確な情報は各社の公式サイトをご確認ください。

最後に(必ず読んでください)

債務整理(任意整理・個人再生・自己破産)は、あなたの状況で結論が変わります。この記事は一般的な整理であり、個別の法的判断や契約判断を保証するものではありません。最終的な判断は弁護士・司法書士など専門家に相談し、正確な情報は公式サイトや契約書で確認したうえで進めてください。

不安が強いときほど、手順を「作業」に落とすと冷静になれます。

あなたが必要な移動手段を確保して、生活を立て直せるように。

ここから一緒に、現実的に組み立てていきましょう。

👇時間のない方はこちらの動画をチェック👇