【30秒でわかる結論】

- 59歳退職は「すぐに次の仕事を探す意思」がある人向け

- 60歳定年は「給付制限がかかりにくい」前提で確実に受給したい人向け

- 迷ったら退職前に「ハローワーク」で受給資格の仮計算を1本だけ試す

【今すぐやること3つ(3分で判断できます)】

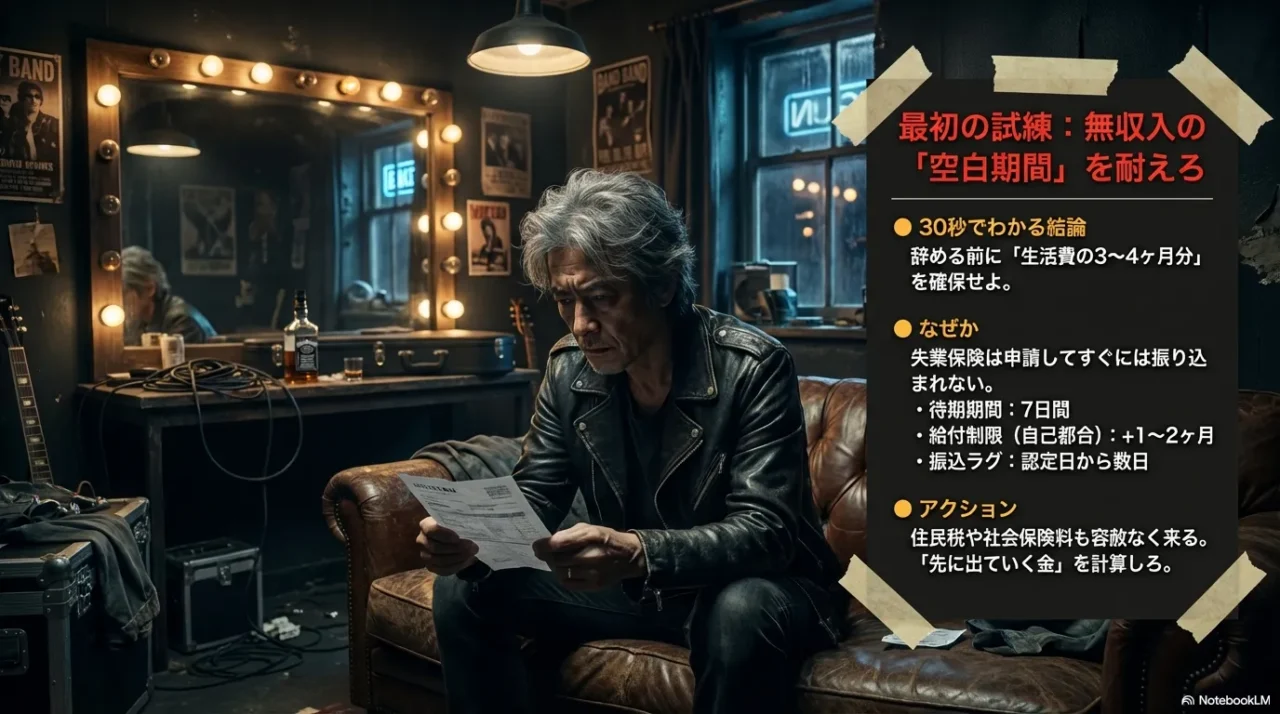

- 「無収入期間の生活費(約3〜4ヶ月分)」を計算して確保する

- 退職前に「離職票の発行時期」を会社に確認する

- 【環境別】扶養に入れるか、家族の健保組合に条件を聞く

こんにちは。ジェネレーションB、運営者のTAKUです。

わかる。手続きが複雑すぎて、どこから手をつければいいか思考が止まるやつ。

実際の私も、まだ在職中だけど転職活動は継続中。

正直、思った以上に現実は甘くないです。

だからこそ、この記事は「机上の話」じゃなく、あなたが迷わず動ける順番でまとめます。

59歳の退職と再就職では、判断すべき項目が一気に増えます。

失業保険の受給条件、定年退職と自己都合の開始時期の違い、給付日数が90日・120日・150日でどう変わるのか。

さらに、基本手当日額の上限が59歳と60歳で切り替わる点も、手取り額に直結する重要な分岐点です。

「辞めた後」の不安も現実です。

退職金の違い、再雇用での給与減、59歳で辞めるメリット・デメリット。

そして再就職活動では、仕事の探し方や応募書類の準備も必要になります。

これらを整理しないまま動くと、本来もらえるはずの手当を取りこぼしたり、不要な税金・保険料を払うことになります。

この記事では、再就職手当や就業促進定着手当の条件、ハローワークやシルバー人材センターの活用法、そして健康保険(任意継続・国保)と年金の併給ルールまで、判断に必要な情報を網羅します。

あなたが迷わず手続きを進められるよう、優先順位を整理して解説します。

この記事でわかること

- 59歳退職で失業保険を受ける条件と流れ

- 定年退職と自己都合で変わる開始時期

- 再就職手当と定着手当の取りこぼし防止

- 退職後の健康保険と年金の注意点

59歳での退職は、手続きの順番を1つ間違えるだけで、数十万円単位で損をしてしまう可能性があることをご存知ですか?

以下の動画では、実体験に基づいたブログ記事を元に、失業保険、健康保険、再就職手当など、複雑で落とし穴の多い制度を「あなたが損しないための正しい順番」で分かりやすく解説します。

⏰ タイムスケジュール(目次)

- [00:00] オープニング:59歳退職の迷いを消すロードマップ

- [00:54] 退職直後に絶対やるべき3つのこと(資金・離職票・扶養)

- [01:37] 失業保険をもらうための3つの絶対条件

- [02:02] 手続きのコツ:関連書類は「専用ファイル」で一括管理

- [02:26] 要注意!定年退職と自己都合退職で変わる「入金時期」

- [03:06] 所定給付日数と「退職日から1年」という期限の壁

- [03:56] なぜ59歳退職が話題?失業保険の日額上限が変わる仕組み

- [04:22] 早く再就職するともらえる「再就職手当」

- [05:01] 給料が下がっても補填される「就業促進定着手当」

- [05:27] シニアの面接対策:「何でもやります」は逆効果?

- [05:53] 退職後の健康保険:扶養・国保・任意継続の損しない選び方

- [06:52] 誤解が多いポイント:失業保険と年金は同時に貰えない

- [07:21] 最終確認:次の用へ進むための4つのチェックリスト

1. 59歳の退職と再就職で損しない準備

この章でわかること:失業保険の受給資格と入金スケジュールの判断軸

ここでは、退職前後に「まず押さえるべきお金と制度」を確定させます。

失業保険の基本ルール、定年退職と自己都合での違い、給付期間や上限など、後から修正が効きにくいポイントを先に固めます。

ここを外すと、再就職の難易度が上がるというより、生活がしんどくなります。なので順番が超大事。

このパートで分かること

- 失業保険の受給条件と手続きの段取り

- 定年退職と自己都合で変わる開始時期

- 所定給付日数と日額上限の押さえ方

1-1. 59歳退職の失業保険条件

失業保険(雇用保険の基本手当)は「働く意思と能力がある」「求職活動している」ことが絶対条件です。

退職直後は休みたい気持ちも自然だけど、制度は“次の仕事を探す人を支える”ためのもの。

だから、完全に休養モードで「しばらく働きません」だと、受給の前提から外れます。

ここ、地味に見落としがちで、私も最初にここで思考が止まりました。

受給の条件は3つに分けて判断する

条件は大きく3点です。

1つ目は雇用保険に加入していた期間(被保険者期間)が足りているか。

2つ目は今すぐ働ける状態か(病気やケガで働けないなら、無理に「求職」を進めず別ルートが必要になる場合があります)。

3つ目はハローワークで求職申込みをして、失業認定に必要な求職活動ができるか。

この3つがそろって初めて「受給のスタートライン」に立てます。

退職直後は「手続きの順番」を最優先する

失業保険は書類が揃わないと開始しません。

特に大事なのが離職票。

離職票が届かないと、基本的に求職申込み後の流れが詰まります。

だから退職前に「離職票はいつ出ますか?」は必ず確認しておく。

これだけで、入金の遅れリスクが下がります。

重要書類が家の中で行方不明になると、再発行で数週間のロスになります。

「退職手続き専用」のファイルを1冊用意し、届いた封筒や書類は開封後すぐに全てそこへ放り込んでください。

管理が苦手な人ほど、この「1箇所にまとめる」作業だけで手続きの抜け漏れを物理的に防げます。

セキセイ ドキュメントスタンド A4 13ポケット

| セキセイ WOODS STYLE ドキュメントスタンド A4 ヨコ 12仕切り13ポケット ナチュラルブラウン WDS870054 価格:1400円 |

- 使いどころ:離職票、年金手帳、ハローワークの書類を案件ごとに仕分ける

- 選んだ理由:自立するため机に置いたまま視認でき、アコーディオン式で放り込むだけで整理が終わるから

59歳退職でまず揃えるもの(基本)

- 離職票(記載内容、特に離職理由を必ず確認)

- マイナンバー確認書類と本人確認書類

- 本人名義の預金通帳またはキャッシュカード

- 証明写真(サイズ要確認)

「働けない事情」があるなら受給延長を検討する

体調不良などで「今すぐ働けない」事情があるなら、無理に手続きを突っ込まない方がいいケースがあります。

受給は「働ける状態」が前提なので、状況により受給期間の延長などの扱いを検討します。

ここは自己判断で突っ走ると後でややこしくなりやすいので、窓口で事情を説明して、あなたのケースでの最適ルートを確認してください。

受給中の短時間バイトは“申告前提”で実行する

受給中のアルバイトは「絶対NG」というより、原則として申告が前提です。

働いた日・時間・収入は必ず申告。

申告した結果、支給が調整されたり、その分先送りされたりしますが、隠すと不正受給として扱われるリスクが跳ね上がります。

「やるなら必ず申告する」これだけは固定でいいです。

手続き全体が不安な場合は、退職後にやることを期限別に整理したチェックリストを確認し、抜け漏れを防いでください。

退職後にやること手続きを期限別に整理したチェックリストで、今の自分に必要な項目だけを拾ってください。

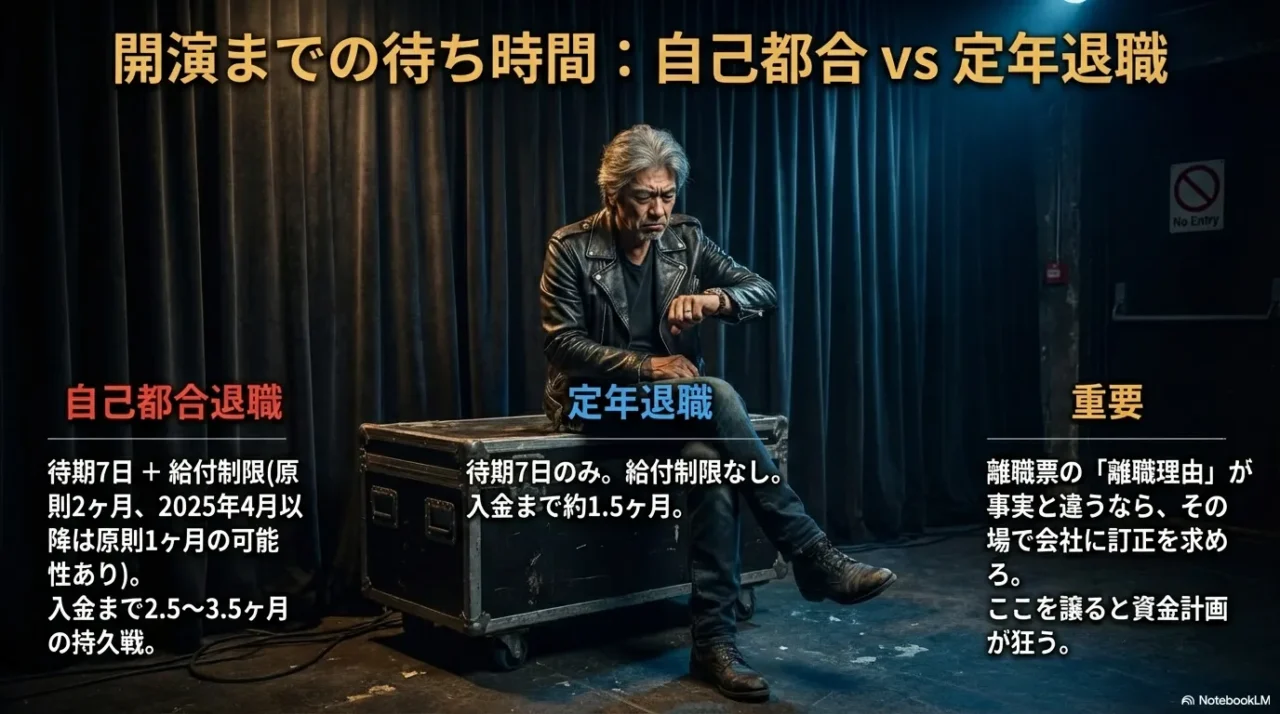

1-2. 定年退職の失業保険 いつから?

定年退職の場合、「いつから入金されるか」をざっくり掴むだけで家計の不安がかなり減ります。

ポイントは、申請したその日にもらえるわけじゃないこと。求職申込み→待期→認定日→振込、の順番で進みます。

まずは「待期期間」が発生する

どの離職理由でも、求職申込み後に7日間の待期が入ります。

この期間は支給がありません。

定年退職は、その後に自己都合のような給付制限が「追加で」かかりにくいのが一般的なので、見通しが立てやすいです。

「離職理由」の記載ミスをその場で正す

離職票の「離職理由」は必ず確認してください。

ここが事実とズレていると、給付制限の扱いが変わる可能性が出ます。

私の感覚だと、ここを放置すると後から修正が面倒になりがち。

届いた瞬間にチェックして、違和感があればすぐ会社へ確認、これが最短です。

認定日ベースで“入金の波”を管理する

失業保険は「認定日(原則4週間に1回)」で失業状態の確認を受け、数日後に振込されます。

だから給料みたいに毎月同じ日に入るわけじゃない。

ここが落とし穴です。

目安として、定年退職でも最初の入金まで1.5〜2.5ヶ月くらいのズレは見込みたい(個別事情で前後します)。

退職金や貯蓄から、住民税や社会保険料を支払う期間が先に来ることも多いので、「先に出ていくお金」を基準に資金繰りを組み立ててください。

| 段階 | やること | 判断ポイント |

|---|---|---|

| 退職直後 | 離職票の到着待ち・内容確認 | 離職区分が事実と合っているか |

| 申込み | ハローワークで求職申込み | 書類不備がないよう事前確認 |

| 認定 | 認定日に状況報告 | 指定された求職活動回数を満たす |

1-3. 自己都合退職の給付制限1か月

ここは情報が混ざりやすいので、ハッキリ言います。

自己都合退職の場合、待期7日が終わった後に「給付制限」が乗ります。

そして退職日が2025年4月1日以降なら、給付制限は原則1か月です(それ以前の退職は原則2か月)。

ただし、過去の離職歴などで例外的に長くなるケースもあるので、「原則」で考えた上で、あなたの条件は窓口で確定させるのが安全です。

給付制限は“退職の事情”で決定する

自己都合でも、事情によって扱いが変わることがあります。

家族の介護、本人の体調、通勤困難など「やむを得ない事情」がある場合は、証拠書類を添えて相談した方がいい。

ここを黙って一般の自己都合で進めると、入金スケジュールが後ろ倒しになりやすいです。

身もふたもないけど、生活がかかってるなら遠慮しなくていいです。

「1か月」ではなく「入金までの総日数」で考える

給付制限が1か月でも、すぐ入金されるわけじゃありません。

待期7日+給付制限+最初の認定日までの流れが乗るので、自己都合は退職から最初の入金まで2.5〜3.5ヶ月くらいを想定しておくと、資金繰りが崩れにくいです(人によって前後します)。

「思ったより遅い」が一番ダメージでかいので、悲観寄りに組んで、早く入ったら勝ち、でいきましょう。

教育訓練で制限解除を狙う

自己都合退職でも、一定の教育訓練等を受けることで、給付制限が解除される仕組みがあります。

これ、単にお金のためだけじゃなく、再就職の武器を作る意味でも相性がいい。

59歳だと「経験はあるけど、求人側が求める型に合わせ直す」だけで通りやすくなることがあるので、訓練は“戦略”として検討する価値があります。

自己都合退職の資金繰りでやること

| 時期 | やること | 目的 |

|---|---|---|

| 退職前 | 固定費の圧縮(通信費・保険・サブスク) | 空白期間の支出削減 |

| 退職直後 | 離職票の区分確認/必要なら訂正依頼 | 給付制限の見通しを固める |

| 申込み後 | 訓練受講の検討/面談で適合確認 | 給付制限解除とスキル整備 |

※制度は改正が入ります。最新の要件と例外は必ず一次情報で確認してください。(出典:厚生労働省「令和7年4月以降に教育訓練等を受ける場合、給付制限が解除され、基本手当を受給できます」)

1-4. 所定給付日数90日120日150日

所定給付日数は、雇用保険の被保険者期間と離職理由で“ほぼ機械的に”決まります。

「もっと欲しい」と交渉できるものではありません。

だからこそ、先に自分の枠を把握して、家計の月数に変換するのが一番強いです。

日数は「加入期間」と「離職理由」で確定する

定年退職(契約期間満了などを含む扱い)の場合、加入期間に応じて90日・120日・150日という検索でよく見る枠に当てはまることが多いです。

一方、倒産・解雇など会社都合に該当する場合は、年齢と加入期間によって手厚い日数になることがあります。

ここは「自分がどの区分か」で全部変わるので、受給資格者証で確定させてください。

「受給期限」は1年間で固定される

重要なのは、原則として退職日の翌日から1年間が受給期間であること。

所定給付日数が150日あっても、手続きが遅れて受給期間満了日が来てしまえば、残日数は切り捨てられます。

ここ、もったいなさがエグいので、私なら「離職票が来たら即行動」を徹底します。

| よくある区分 | 加入期間 | 目安の給付日数 | 判断アクション |

|---|---|---|---|

| 定年・契約満了 | 10年未満 | 90日 | 短期決戦で就職活動 |

| 定年・契約満了 | 10年以上20年未満 | 120日 | 約4ヶ月分の生活費と計算 |

| 定年・契約満了 | 20年以上 | 150日 | 約5ヶ月の猶予でも早期再就職を視野 |

日数を“家計の月数”に変換して資金計画を立てる

90日なら約3ヶ月、150日なら約5ヶ月。

この期間だけは最低限の収入の見通しが立ちます。

だから「この期間内に次の収入源(再就職や年金)を作る」と決めて逆算してください。

日数ギリギリで焦ると、条件の悪い仕事を掴みやすくなる。

ここは精神論じゃなく、仕組みの話です。

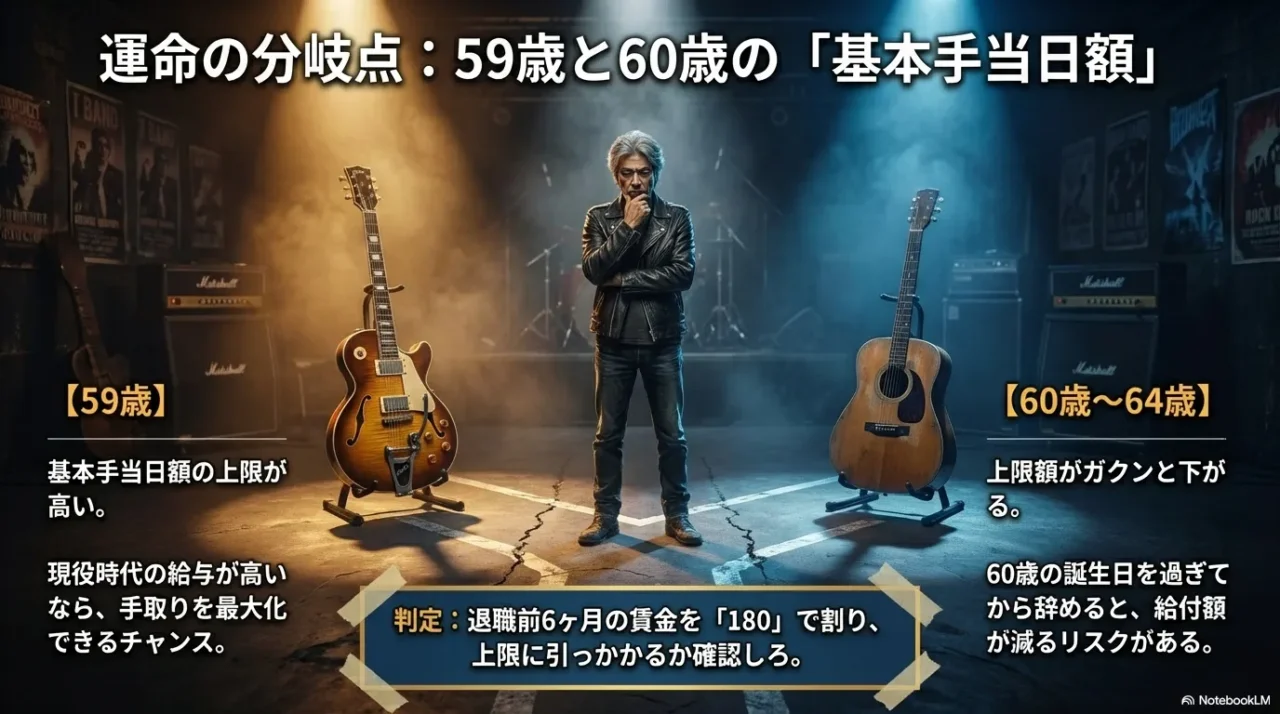

1-5. 基本手当日額上限は59歳と60歳

59歳と60歳では、基本手当日額(1日あたりの支給額)の上限が異なります。

現役時代の給与が高かった人ほど、ここで総額の差が出やすいです。

逆に言うと、上限に届かない人は差が出ません。

まず「自分は影響ある側か」を知るのが先です。

基本手当日額は「賃金日額」から算出される

基本手当日額は、退職前6ヶ月の賃金合計を180で割った「賃金日額」をベースに給付率をかけて算出されます。

ただし、この額には年齢ごとの上限があります。

ここを知らないと「計算したより少ない…」が起きます。

59歳と60歳で上限が変わる仕組み

一般に、60歳〜64歳の上限は59歳以下より低めです。

つまり、60歳で離職すると低い方の上限に引っかかり、手取りが減る可能性がある。

だから「59歳で離職して受給に入るか」「60歳まで給与を取りに行くか」は、失業給付だけで決めず、給与・退職金・保険料まで含めてトータルで判断してください。

上限の影響を受けるか確認する

影響が出るのは主に高所得層です。

やり方はシンプルで、退職前6ヶ月の賃金を出して概算し、上限と突き合わせる。

自分でやるのが不安なら、ハローワークで「ざっくり上限に当たりそうか」を確認するだけでも判断が進みます。

上限の影響をチェックする手順

| チェック項目 | 確認方法 | 判断基準 |

|---|---|---|

| 賃金日額 | 退職前6ヶ月の給与÷180 | 計算の基礎数値 |

| 年齢区分 | 離職日の満年齢 | 適用される上限テーブル |

| 影響度 | 上限額との比較 | 上限を超えるなら59歳離職が有利な可能性 |

※金額や上限は見直しがあります。数字を断定せず、最終確認は公式情報と窓口で行ってください。

この章の結論:受給資格決定から入金までの「空白」を前提に資金計画を立て、離職票が届き次第すぐに手続きを開始する。

2. 59歳の退職後に再就職を成功させる

この章でわかること:再就職手当の獲得と社会保険料を抑えるための判断軸

再就職を現実に進めるパートです。

もらえる手当を取りこぼさないこと、探し方の優先順位を明確にすること、そして健康保険や年金を含めた「生活防衛」を設計します。

ここは私もまさに当事者目線で言いますが、検索してる時点で、あなたはもう十分頑張ってる。

あとは順番だけ整えれば勝てます。

このパートで分かること

- 再就職手当と定着手当で得する動き方

- ハローワークを“使い倒す”コツ

- 健康保険と年金の落とし穴回避

2-1. 再就職手当と定着手当の条件

早期に再就職が決まった場合、残りの失業保険を捨てずに「再就職手当」として受け取れる可能性があります。

条件を満たすと、体感で数十万円レベルの差になることもあるので、内定が出たタイミングで必ず確認してください。

再就職手当は「早期決定へのインセンティブ」

ポイントは「支給残日数」です。

所定給付日数の3分の1以上が残っているかなど、要件が細かい。

要するに「早く決めた人が得をする」仕組みです。

私なら、内定通知が来た瞬間に“手当の対象判定”を先にやります。

ここを後回しにすると、気づいたときには申請タイミングを逃しがち。

就業促進定着手当で賃金低下を補う

再就職先の賃金が離職前より下がった場合、6ヶ月定着した後に「就業促進定着手当」を申請できる可能性があります。

59歳の再就職は年収ダウンが“普通”です。

だからこそ、定着手当は「忘れたら損」枠。

就職した日から6ヶ月後に、申請の確認を入れる予定をカレンダーに入れておきましょう。

就職が決まりそうなときの確認リスト

| 確認項目 | 目的 | 確認先 |

|---|---|---|

| 受給残日数 | 手当対象か判定 | 受給資格者証 |

| 雇用期間・雇用条件 | 要件に合うか確認 | 雇用条件通知書 |

| 申請期限と必要書類 | 手続き漏れ防止 | ハローワーク窓口 |

※手当の要件や上限は見直しがあります。正確な扱いは必ず窓口で確認してください。最終的な判断は専門家にご相談ください。

2-2. ハローワークのシニア窓口活用

59歳の再就職活動では、一般窓口よりも「生涯現役支援窓口(シニア窓口)」を活用するのが現実的です。

年齢特有の事情を理解したうえで、求人の見方や応募の組み立てを一緒に調整してくれます。

ここ、気になりますよね。私も「年齢で落とされるんじゃ…」の不安は普通にあります。

“求人検索”より「譲れない条件」を先に決める

やみくもに検索しても沼ります。

まず「週何日働くか」「最低時給はいくらか」「通勤時間は何分までか」みたいな“譲れない条件”を3つに絞る。

それ以外は妥協点にして幅を持たせる。これだけで、紹介される求人の現実味が上がります。

「職務の棚卸し」で即戦力をアピールする

面談で「何でもやります」は逆効果になりがちです。

「これができる」を具体化して伝える。

59歳の採用で企業が見ているのは、教育コストをかけずに動けるかどうか。

逆に言えば、ここを言語化できれば勝負になります。

面談で伝えると話が早いこと

職務経歴書には「できること」を具体的に書き、あわせて「健康面」「勤務条件(残業可否・出張可否など)」も明記して、企業の不安を先回りして潰す。これだけで通過率が変わること、あります。

2-3. シルバー人材センター仕事内容登録

60歳以降を見据えて、シルバー人材センターの登録も検討します。

59歳時点では、説明会参加や事前相談が可能な地域もあるので、早めに情報だけ取っておくのがいいです。

働き方は“請負・委任”が中心

シルバー人材センターの仕事は、雇用契約ではなく請負・委任が中心のケースが多いです。

つまり「会社員の常識」と同じではない。

最低賃金や労働時間管理などが、雇用契約ほどガッチリ適用されない形になることもあります。

だから私は、生活費の柱というより「年金+α」「社会との接点」「体を動かす」みたいな目的で使うのが相性いいと思っています。

登録前に「仕事の現実」を確認する

地域差が大きいので、登録前に「多い仕事」「月の稼働感」「平均的な収入感」は必ず聞いてください。

登録したのに仕事が少ない、逆に想定より体力を使う、みたいなズレを減らせます。

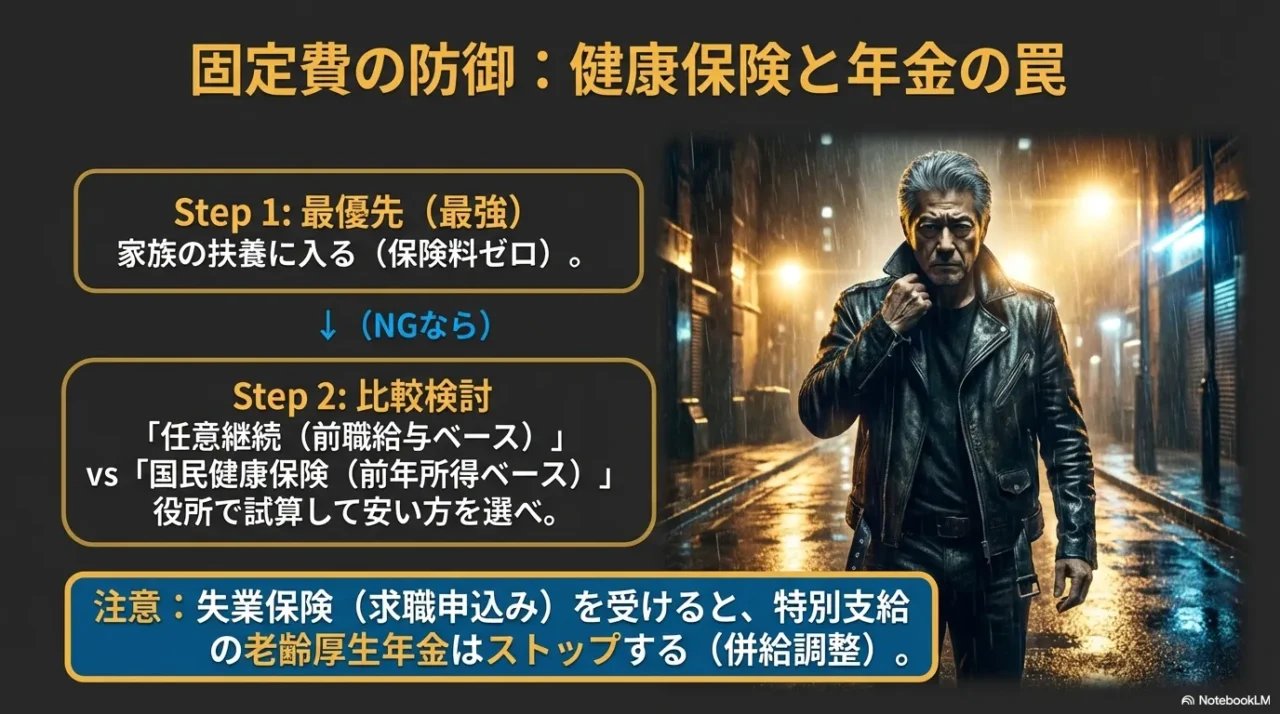

2-4. 退職後の健康保険は任意継続か国保

退職後の健康保険は、「任意継続」「国民健康保険(国保)」「家族の扶養」の3択です。

結論から言うと、一番安いのは扶養になれるケース。次に任意継続か国保を比較、です。

「家族の扶養」を最優先で検討する

配偶者や子が社会保険加入なら、扶養に入れる可能性があります。

保険料が抑えられるので強い。

ただし、収入見込みや失業給付の受け方で、扶養の判定が変わることもあるので、家族側の保険者へ条件確認が先です。

任意継続と国保は「年額」で比較する

扶養に入れない場合、任意継続(原則最大2年)と国保を比較します。

任意継続は在職中の標準報酬ベース、国保は前年所得ベースで自治体が計算。

だから人によって逆転します。

役所で国保の試算を出してもらい、任意継続の見込み保険料と比べて安い方を選ぶ。

これが堅いです。

任意継続と国保の比較軸

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 手続き期限 | 原則 退職日の翌日から20日以内 | 原則 退職日の翌日から14日以内 |

| 保険料 | 在職時の標準報酬ベース(上限あり) | 前年所得ベース(自治体差あり) |

| 判断 | 在職中給与が高い人は割高になりがち | 減免制度が使える場合がある |

2-5. 失業保険と年金は併給できる

ここ、誤解が一番多いです。65歳未満で「特別支給の老齢厚生年金」など、65歳前に受け取る年金がある場合、失業保険(基本手当)とは同時に満額では受けられず、調整(支給停止)が入ります。

ハローワークで求職申込みをすると年金が止まる

原則として、求職申込みをして基本手当を受ける流れに入ると、その期間中は該当する年金が支給停止になる扱いがあります。

「両方満額もらえる」前提で家計を組むとズレます。

だから、ここは最初に前提を崩しておくのが安全です。

「どちらが得か」を年金事務所で確認する

年金額と失業保険の見込み額を比較して、トータルの受給プランを立てるのが現実的です。

ここは個別性が強いので、自己判断で決め打ちしないのが正解。

年金事務所やハローワークで、あなたの状況を前提に確認してください。

最終的な判断は専門家にご相談ください。

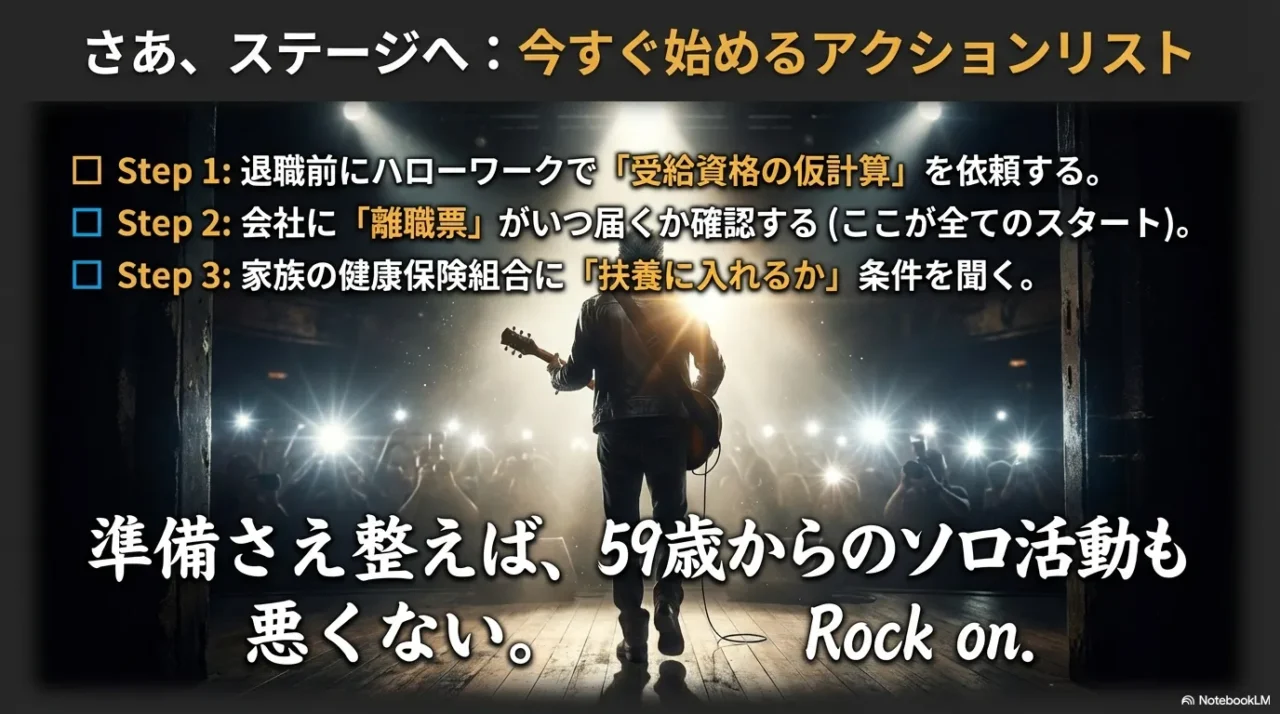

2-6. 最終章:迷わないための行動リスト

ここまで解説した通り、59歳の退職・再就職は「手続きの順番」が全てです。

最後に、あなたが取るべき行動を再提示します。

同世代の相談で一番多いのは「入金までの空白を甘く見た」パターン。

ここだけは避けましょう。

【選び方の結論】

- 生活費の不安を消すなら「受給開始までの空白を潰す」ことを最優先にする

- 早期再就職を目指すなら「再就職手当」の対象判定を内定時点で必ずやる

- 健康保険は「扶養→国保・任意継続の比較」の順でコストを下げる

【迷った時の最終チェック】

- 離職票の離職理由は事実と合っているか?

- 受給開始までの生活費が枯渇しないか?

- 再就職手当の条件(残日数)をクリアしているか?

- 健康保険の切り替え手続き期限(14日・20日など)は守れているか?

この章の結論:再就職手当と定着手当の条件を事前に確認し、健康保険は任意継続と国保を比較して安い方を選ぶ。

最後にもう一度。この記事の内容は一般的な目安です。制度や金額は改正・見直しがあり得ます。正確な情報は公式サイトやハローワーク等で確認してください。あなたの状況によって最適解が変わるので、不安が強い場合はハローワーク、年金事務所、社労士など専門家への相談も検討してみてください。

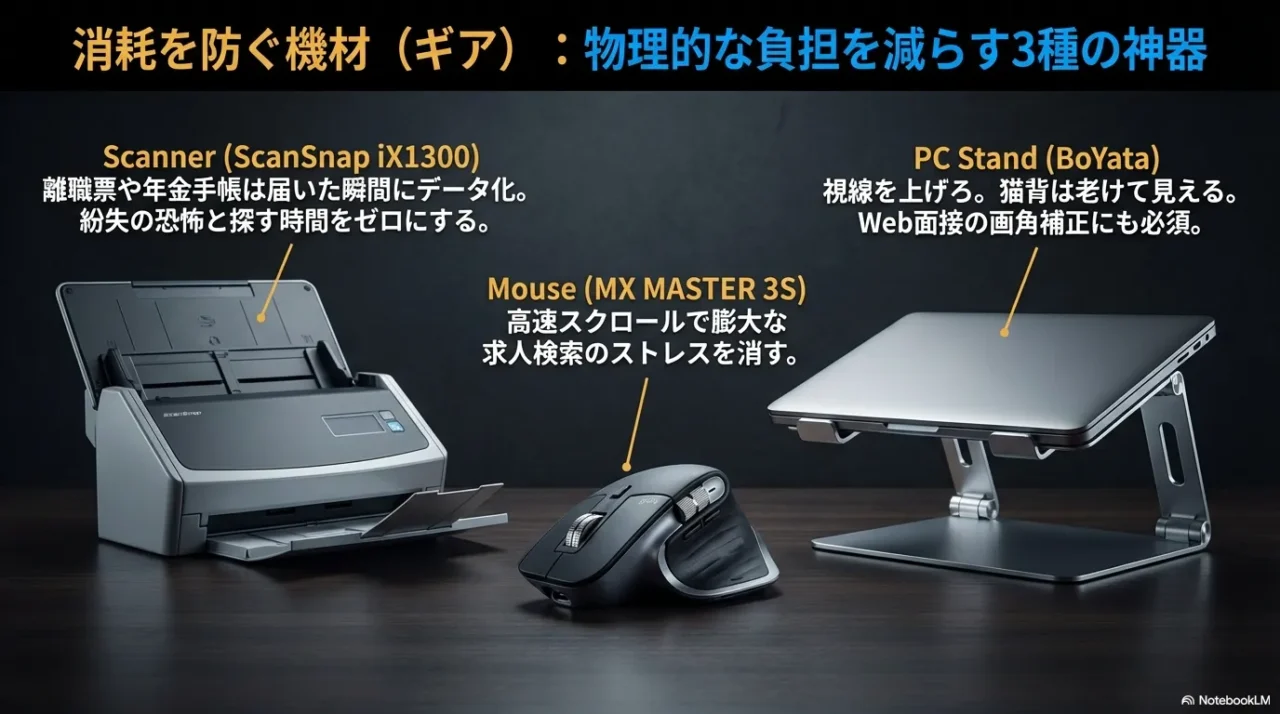

2-7. 再就職と手続きの「負担」を物理的に減らす3つの道具

59歳からの手続きや求職活動は、想像以上に「デスクワーク」の比重が高くなります。

膨大な書類の整理や長時間の求人検索は、目や腰、そして精神力を削る作業です。

気合で乗り切るのではなく、道具を使って「身体の疲れ」と「管理の手間」を減らしてください。

環境への投資は、手続きミスを防ぎ、再就職活動の質を維持するコストパフォーマンスの良い手段です。

①【姿勢と印象を整える】視線を上げて首の疲れを防ぐスタンド

BoYata ノートパソコンスタンド(N21)

| 価格:4299円 |

②【作業効率を買う】指先の疲労とストレスを消すマウス

ロジクール MX MASTER 3S

| 価格:14580円 |

③【不安を断つ】重要書類を即座にデジタル化するスキャナー(高価格)

PFU ScanSnap iX1300

| 価格:31680円 |