こんにちは。ジェネレーションB、運営者の「TAKU」です。

ネット投資詐欺の実態が気になっているあなたは、SNS勧誘の手口はどこで見抜けるのか、著名人なりすまし広告は本当に危険なのか、ロマンス詐欺と投資話はどうつながるのか、出金できないときは返金できるのか、警察や弁護士のどこへ相談すべきなのか、見分け方はあるのか……このあたりがかなり気になっているはずです。

ここ、気になりますよね。

この記事では、ネット投資詐欺の流れを入り口から搾取の終盤まで順番にほどきながら、被害が大きくなりやすい理由と、今すぐ使える対処法まで整理します。

検索で不安が強くなっているときほど、情報をバラバラにつまむより、全体像を一本でつかんだほうが判断しやすいですよ。

この記事でわかること

- ネット投資詐欺の典型的な手口と流れ

- 著名人広告やロマンス詐欺が危険な理由

- 出金できない時点で疑うべきポイント

- 警察・銀行・相談窓口へ動く具体的な順番

1. ネット投資詐欺の実態と手口

まずは、いま起きているネット投資詐欺がどんな構造で広がっているのかを押さえます。

ここを理解しておくと、ただ怖がるだけではなく、どの瞬間に止まればいいかが見えてきます。

1-1. SNS勧誘の手口と流れ

いまのネット投資詐欺は、昔ながらの「うまい話に注意しましょう」で片づけられる段階をもう超えています。

入口はInstagram、Facebook、X、TikTokのようなオープンなSNSで、そこで広告やダイレクトメッセージを使って接触し、反応した人だけをLINEやTelegramのような閉じた場所へ移し、最後は偽の投資サイトや偽アプリへ送る。

この流れがかなり典型です。

つまり、最初の接触は広く浅く、実際の搾取は狭く深くという二段構えなんですね。

ここを見抜けるようになると、見た目はバラバラでも中身はかなり同じだとわかってきます。

被害規模も軽く見られません。

警察庁が公表している令和6年の資料では、SNS型投資詐欺とSNS型ロマンス詐欺の被害が大きく膨らんでいて、日常的な情報接触の場がそのまま犯行の入口になっている現状が見えてきます。

数字は年や集計時点で変わることがありますが、少なくとも傾向としては高額化・常態化・広域化が進んでいると私は見ています。

気になる方は、(出典:警察庁「令和6年における特殊詐欺及びSNS型投資・ロマンス詐欺の情勢等について」)も一度確認してみてください。

一次情報を見ると、ニュースの印象論ではなく、現実の重さがかなり伝わってきますよ。

実際の会話の運び方もよくできています。

最初から「投資しませんか」と来るとは限りません。

無料セミナーの案内、資産形成の情報提供、相場分析の共有、成功者の体験談、著名人のコメント風投稿など、入口の見せ方はかなり多彩です。

ただ、どのパターンでも共通しているのは、相手があなたの判断を急がせるより先に、まず「この人の話は聞いてよさそうだ」と感じさせることです。

ここ、かなり大事です。

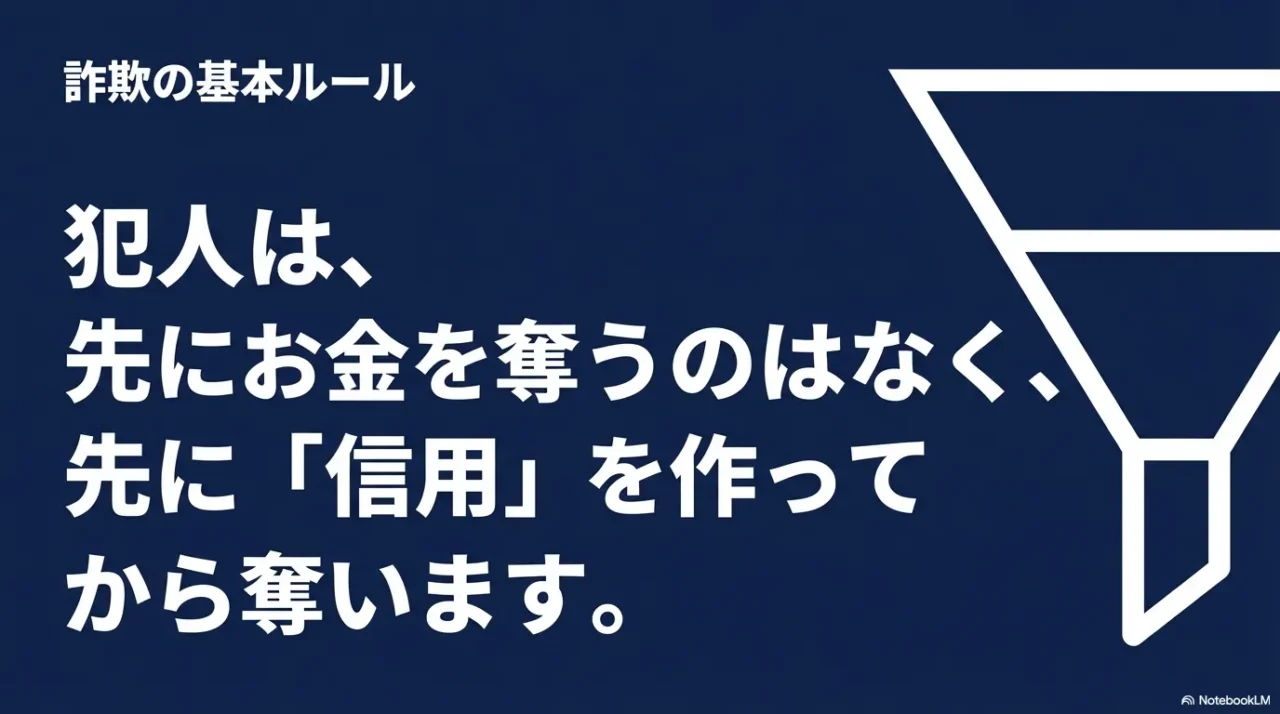

詐欺グループは最初の段階で金を取るのではなく、先に警戒心を溶かし、あとで大きく回収する設計をしています。

そして閉じたチャットへ入ったあとが本番です。

グループ内では、講師役、アシスタント役、すでに利益を出している参加者役など、複数の人物が登場することがあります。

でも実際には、それらの大半が同じグループ側の演出であるケースも珍しくありません。

毎日利益報告が流れ、雰囲気に乗り遅れる不安をあおられ、「少額ならやってみようかな」と思わせる。

少額入金のあとは、数字上の利益を見せて自信を持たせ、次にもっと大きな額を入れさせる。

この順番で一気に被害が膨らみます。

私があなたに強く伝えたいのは、SNS勧誘の危険性は広告文のうまさよりも、誘導の導線そのものにありますということです。

広告が良さそうでも、最終的にLINE追加、非公開グループ参加、個人口座や暗号資産送金へつながるなら、その時点でかなり危ないです。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

| 段階 | 犯人側の行動 | 被害者側の心理 | 見抜くポイント |

|---|---|---|---|

| 接触 | SNS広告やDMで興味を引く | 少し気になる、話だけ聞きたい | 最初の導線がSNS中心か確認する |

| 移動 | LINEや外部チャットへ誘導する | 限定情報がもらえる気がする | 公開の場から閉じた場へ移す時点で警戒する |

| 信用形成 | 成功例や利益報告を見せる | 本当に儲かるのかもと思う | 第三者の実在確認ができるかを見る |

| 入金 | 少額から始めさせる | このくらいなら試せそう | 振込先名義と事業者情報を確認する |

| 拡大 | 追加資金を求める | 利益を伸ばしたい、機会を逃したくない | 急かしや優遇枠の話が出たら止まる |

最初に覚えておきたいことは、詐欺グループは最初からお金を奪いに来るのではなく、先に信用を作ってから奪うという点です。

- 最初は雑談や有益情報で警戒を下げる

- 次に少額で成功体験を作る

- 最後に大きな金額を入れさせる

1-2. 著名人なりすまし広告の罠

著名人の名前や顔を使った広告は、ネット投資詐欺の中でもかなり強力な入口です。

理由は単純で、人は無名の誰かより、テレビやニュース、書籍、SNSで見たことのある顔に安心感を覚えやすいからです。

ここで働くのが権威バイアスですね。

「この人が言うなら大丈夫そう」「有名な人が関わっているなら怪しくないはず」と感じてしまう。

この反応自体は自然なんですが、詐欺グループはそこをかなり正確についてきます。

最近の手口では、顔写真の流用だけでなく、短い動画、音声風の演出、実在メディアのロゴに似せたデザイン、インタビュー記事風のレイアウトなども混ざります。

ぱっと見で本物っぽい空気を出すのがうまいんですよ。

しかも、情報に疎い人だけが騙されるわけではありません。

むしろ投資や経済の話題に日頃から触れている人ほど、「有名人の新しい発信かな」と思って入りやすいこともあります。

ここ、意外ですよね。

本物の金融商品取引業者や証券会社なら、会社概要、所在地、連絡先、金融庁登録の情報、リスク説明、約款、勧誘ルールなどがきちんと確認できます。

一方で、詐欺広告はそのあたりが曖昧です。

名前だけは派手でも、クリックするとLINE追加画面、簡易なフォーム、あるいは担当者と名乗る個人アカウントにつながるだけ。

投資話の中心にいるはずの「会社」が見えないんです。

私はこの「会社の実体が薄い感じ」が出た時点で、かなり危険だと判断しています。

さらに注意したいのは、著名人なりすまし広告は「本人確認の手間」を奪う方向で設計されていることです。

広告文が刺激的だったり、限定枠、緊急公開、今だけ、無料配布といった言葉が並んでいたりすると、人は確認より先にクリックしやすくなります。

つまり相手は、あなたに調べさせない流れをつくっているわけです。

だからこそ、広告の勢いが強いときほど一呼吸置く。

この逆張りの姿勢が大事かなと思います。

著名人の名前を見て安心しそうになったら、まず見るべきは本人かどうかではなく、その広告がどこへ連れていくかです。

公式サイトでも公式SNSでもなく、いきなり外部チャットや個別連絡へ誘導するなら、そこはかなり濃い危険信号です。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

広告の完成度が高いほど危ない理由

多くの人は「いかにも怪しい広告」なら避けられます。

でも実際の被害は、見た目が整っている広告、文章が丁寧な広告、実績やレビューがそれっぽく並んでいる広告で起きやすいです。

つまり、雑な詐欺ではなく、ちゃんと作り込まれた詐欺が増えているということです。

完成度の高さは信用の証明ではなく、むしろ詐欺側の本気度かもしれない。

この視点を持っておくと、かなり違いますよ。

著名人広告で止まるべきサイン

- 広告からすぐLINE登録へ誘導される

- 運営会社より個人名の発信が前面に出る

- 損失リスクの説明がなく成功談だけが並ぶ

- 金融庁登録や会社情報の確認がしづらい

私なら、著名人の名前を使う広告ほど「その人の公式サイトや公式SNSに同じ案内があるか」を先に見ます。

そこに見当たらなければ、かなり疑ってかかります。

本人らしさではなく、公式導線があるかどうかで見ると判断しやすいです。

1-3. ロマンス詐欺の被害事例

ロマンス詐欺が厄介なのは、最初から投資の話をしないところです。

趣味、仕事、家族、ペット、休日の過ごし方、将来の夢みたいな、かなり普通の雑談から入ってきます。

だから被害者の側も、「これは投資勧誘じゃなくて、人間関係の話だ」と受け取りやすいんですね。

ここで相手が作っているのは恋愛感情そのものだけではありません。

信頼、共感、秘密の共有、頼られている感覚、そして自分を大切に見てくれているという実感です。

こういう感情が積み上がると、あとから投資話が混ざっても、ただの営業には見えなくなります。

たとえば典型的な流れでは、最初に「価値観が合う」「もっと話したい」と距離を縮め、次に相手が成功している生活を少しずつ見せてきます。

高級マンション、海外出張、投資の利益、家族思いな一面、将来設計の話。

こうした材料が重なると、「この人はちゃんとした人なんだ」と信じやすくなるんです。

そしてあるタイミングで、「あなたにも安全な投資方法を教えたい」「二人の将来のために資産を増やそう」と、恋愛や信頼の延長線上に投資を置いてきます。

ここが危険な切り替えポイントです。

いわゆるPig Butchering型では、この前段の関係づくりにかなり時間をかけます。

数日で終わることもあれば、数週間から数か月かけることもあります。

被害者からすると、それだけ長いやり取りがあると「詐欺のためにここまでしないだろう」と思いやすいですよね。

でも逆なんです。

大きく奪うために、時間を投資しているんです。

だから親密さの長さは安全性の証明になりません。

実際の被害では、最初は少額投資から始めて、一度だけ少額出金に成功させるケースもあります。

これで被害者は「本当に利益が出るし、この人も嘘をついていない」と感じやすくなります。

そこから一気に金額が大きくなり、最後は出金できず、追加費用を求められ、連絡が切れる。

この終わり方はかなり残酷です。

お金だけでなく、人間関係そのものが崩れるので、ショックが大きいんですね。

相談が遅れるのも、この精神的ダメージがあるからです。

ロマンス詐欺の見分け方をもっと具体的に確認したいなら、ロマンス詐欺の見分け方を詳しく整理した記事も合わせて読むと、LINE誘導や会話の違和感をつかみやすくなります。

恋愛感情が動いているときほど、自分ひとりの視点ではズレに気づきにくいので、外部の目を入れることがかなり大事ですよ。

感情が乗ると判断が鈍る理由

人は「好き」「信じたい」「この関係を壊したくない」が先に立つと、相手に有利な証拠ばかりを集めやすくなります。

これが確証バイアスです。

たとえば、優しいメッセージ、将来の話、少額の利益表示は覚えていても、顔を見せたがらない、会おうとしない、投資の仕組み説明が薄い、送金先が変だ、といった不都合な材料は見ないふりをしがちです。

だから、恋愛感情が動いた相手から投資を勧められた時点で、内容の優劣より先に関係性そのものを疑うのが大事です。

ロマンス詐欺で特に危ない流れ

- 親密さが急に深まる

- 将来や結婚の話が出る

- 投資や副収入の話題が入る

- 二人のためという名目で送金を促される

私の感覚では、恋愛・結婚・共同資産の話が出たあとに投資が入ってくる流れは、それだけでかなり危険です。

オンラインだけで築かれた親密さは、現実の信用とは別物として扱ったほうが安全です。

1-4. 出金できないときの特徴

ネット投資詐欺で一番わかりやすい転換点は、出金の段階で態度が変わることです。

最初は「利益が出ています」「タイミングがいいです」「すごく順調です」と安心させるのに、いざ現金化しようとすると「税金が必要」「保証金が必要」「口座凍結解除費が必要」「本人確認のため追加送金が必要」と条件が増えていきます。

ここ、かなり典型です。

詐欺側にとっては、被害者が一番お金を取り戻したくなる瞬間なので、その心理を使って最後の追い込みをかけてくるわけです。

本来、正規の金融取引では手数料や税金が必要でも、処理方法はもっと透明です。

利用規約、口座管理、精算ルール、運営会社情報が確認でき、支払いの根拠も明確です。

ところが詐欺案件では、説明が毎回あと出しになります。

昨日は必要なかった費用が今日になって増える、担当者ごとに言うことが違う、払えば払うほど次の名目が出てくる。

こういう「終わりの見えない請求」は、かなり危険なサインです。

もう一つ大きいのが、被害者の側に「ここまで来たなら、あと少しで戻るかもしれない」という心理が生まれることです。

これがサンクコスト効果ですね。

すでに数十万円、数百万円、場合によってはそれ以上を入れていると、その損失を確定させたくない気持ちが強くなります。

その結果、最後の数万円、数十万円なら払ってしまう。

ところが、その「最後」が終わらないんです。

追加費用の要求は、払うほど次の理由を生みやすくなります。

偽アプリや偽サイトの怖さは、画面上の残高があなたを安心させる点にもあります。

数字がきれいに増えていれば、「少なくとも資産はあるはず」と感じますよね。

でも、その数字が現実に存在する保証はありません。

私が大事だと思うのは、利益表示ではなく、実際に自由に出金できるかで判断することです。

利益が見えても出せないなら、それは資産ではなく演出の可能性が高いです。

だから、出金時に条件が増えた瞬間が勝負です。

ここで「少しだけ払ってみるか」と動くと、被害はかなり拡大しやすいです。

逆に、そこで止まって記録を保存し、外部に相談できれば、追加被害を防げる可能性は上がります。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

出金トラブルで見落としやすいサイン

一番見落としやすいのは、「担当者が親切だから詐欺ではないはず」という感覚です。

でも、丁寧な対応と正当な取引は別物です。

返信が早い、言葉遣いが丁寧、励ましてくれる、そうした要素は信用演出として使われることがあります。

ここ、混同しないようにしたいです。

出金できないときに多い文句

- 税金を先に払えば出金できる

- 手数料の入金確認後に全額返す

- マネーロンダリング確認で保証金が必要

- 今日中に払わないと利益が失効する

出金段階での判断基準

- 費用の説明が後出しで増えるなら危険

- 払っても払っても着金日が決まらないなら危険

- 出金理由より追加送金の説明が先なら危険

- 少額でも追加支払いは止めて確認する

1-5. 見分け方で確認すべき点

見分け方は、結局のところ「相手が何を言ったか」より「どこへ誘導しているか」を見るのが早いです。

表面のセリフは毎回少しずつ変わります。

資産形成、限定情報、先生の無料配信、コミュニティ招待、将来のための副収入、海外投資、AI自動売買など、看板はいろいろです。

でも、誘導先の構造はかなり似ています。

だから私は、言葉の派手さよりも、導線の不自然さを優先して見ています。

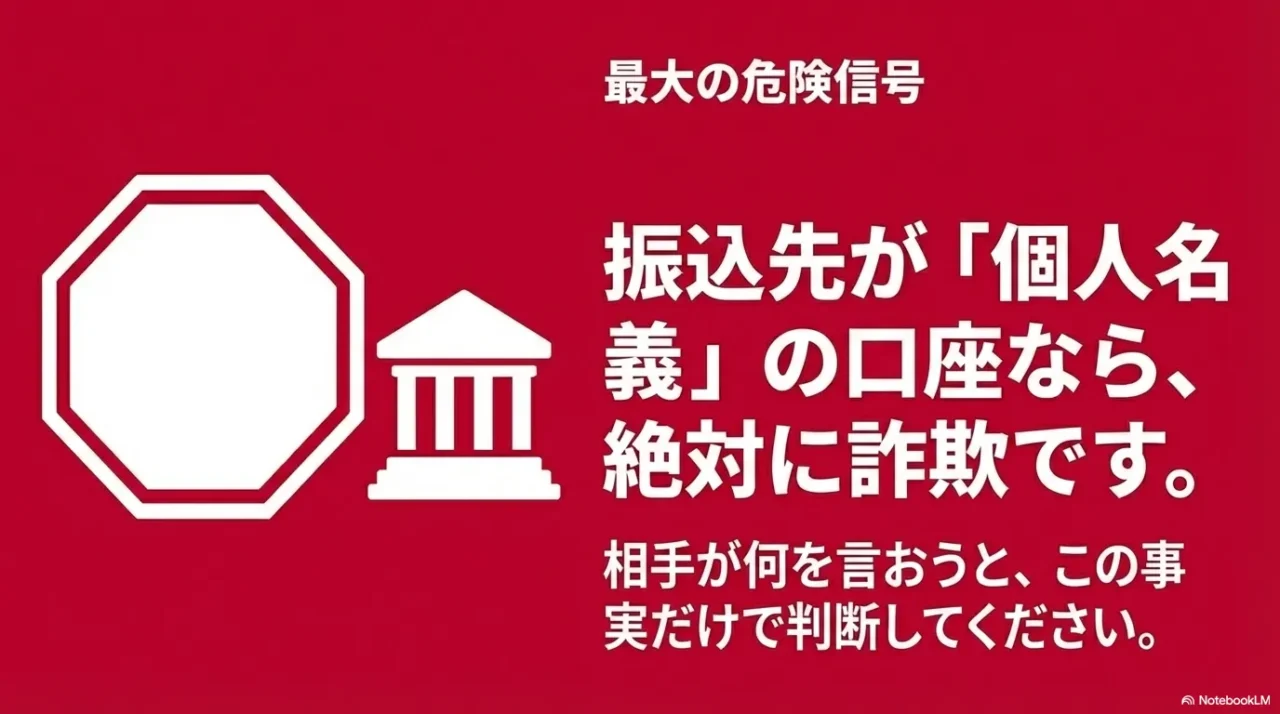

まず確認したいのは、振込先が個人名義ではないか、金融庁登録の確認ができるか、SNSからLINEへ移されていないか、この3点です。

ここが崩れていたら、もう深入りしないほうがいいです。

とくに個人名義口座への入金指示は、かなり強いレッドラインです。

正規業者なら、事業体としての受け皿やルールが見えるはずで、担当者個人に送るような形はかなり不自然です。

次に見たいのが、URLや画面の違和感です。

アドレスが妙に長い、企業名とドメインが一致しない、日本語がところどころ不自然、利用規約が薄い、問い合わせ先がフリーメール、会社所在地が曖昧、サポート窓口がチャットだけ。

このあたりは一個だけなら断定しにくくても、複数重なると危険度はかなり上がります。

急かされていると見落としやすいですが、そういうときほど一回止まって画面を見直すのが大事です。

また、見分け方で重要なのは、あなた一人で見抜こうとしすぎないことです。

詐欺は相手の心理に合わせて作られるので、自分に都合のいい要素が入っていると冷静さが落ちやすいです。

投資に関心がある人には収益性を、孤独を感じている人には親密さを、老後不安が強い人には安心感を見せてきます。

だからこそ、第三者に画面を見せること自体がかなり強い防御になります。

「これ、どう思う?」と外へ出した瞬間に、違和感が見えやすくなるんですよ。

怪しい決済画面の見極め方は、怪しい決済画面の見極め方を整理した記事でも詳しく触れています。

最終的には、見分け方のコツを増やすより、危険な導線に入ったら撤退する基準を先に決めておくほうが実践では強いかなと思います。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

見分け方を強くするコツ

私がすすめたいのは、相手の説明を信じる前に「事業者の実在」「登録の有無」「送金の正当性」「出金の自由度」を順番に確認することです。

この順番で見ると、話術に振り回されにくくなります。

投資話の魅力ではなく、取引基盤の安全性を見る感じですね。

最低限のチェック項目

- 会社名と金融関連の登録情報を確認する

- LINEグループや個別チャットへ移る前に止まる

- 個人口座や暗号資産送金の要求で即中断する

- 家族や第三者に画面を見せて客観視する

| 確認項目 | 安全寄りの状態 | 危険寄りの状態 |

|---|---|---|

| 事業者情報 | 会社概要や連絡先が明確 | 運営主体が曖昧 |

| 連絡手段 | 公式サイトや公式窓口中心 | LINEや個別チャット中心 |

| 送金先 | 事業者名義で説明が明瞭 | 個人名義や頻繁な口座変更 |

| 出金条件 | ルールが事前に明示される | 後から条件が追加される |

2. ネット投資詐欺の実態と対処法

ここからは、もし不審に思ったとき、あるいはすでに送金してしまったときの対処法です。

焦ると検索結果の上から順に連絡しがちですが、その動き方だと二次被害に入りやすいので、順番を固定しておくのが大事です。

2-1. 返金が難しい理由

返金が難しい最大の理由は、送ったお金が短時間で別口座へ移されたり、暗号資産へ変えられたりして、追跡がかなり難しくなるからです。

しかも相手が海外にいる、名義が偽装されている、通信手段が消える、といった条件が重なると、被害回復のハードルは一気に上がります。

ここ、かなりしんどい現実です。

被害者からすると「振込先がわかっているのだから何とかなるのでは」と思いたくなりますが、犯人側はその先の逃がし方まで含めて設計していることが多いんです。

さらに、偽の投資アプリに表示される残高や利益は、実際には存在しない数字であることが少なくありません。

つまり、あなたが「口座にある」と思っている金額は、最初から出金対象ですらない可能性があるわけです。

このズレが、返金期待を大きくしつつ、現実の回収率を下げます。

画面に映っている数字は、銀行残高ではなく、あくまで相手の管理下にある表示データかもしれない。

ここを理解するだけでも、追加送金へのブレーキになります。

もう一つ返金が難しい理由は、証拠の整理と時間の問題です。

被害に気づいた直後は、ショックや怒り、恥ずかしさで頭が真っ白になりやすいですよね。

その結果、やり取りを消してしまったり、相手に問い詰め続けて証拠保全が遅れたりすることがあります。

でも実際には、LINEの会話、振込記録、口座情報、URL、広告画面、プロフィール画面など、後からかなり重要になる材料が多いです。

回収可能性そのものももちろん大事ですが、その前段階として、どれだけ早く記録を残せるかがかなり大きいです。

ここはかなりつらいですが、返金の可能性はゼロではない一方で、簡単でもないという理解が大事です。

案件によって事情は大きく違いますし、費用、法的手段、口座凍結の可能性、証拠の量などで現実的な見通しは変わります。

だから「絶対に取り戻せる」も「どうせ無理」も、どちらも乱暴なんですよ。

私としては、まずは冷静にこれ以上の送金を止め、証拠をまとめ、公的窓口と金融機関へつなぐことが先だと思います。

費用や回収見込みはあくまで一般的な目安では語れない部分が大きいです。

案件ごとに事情が違います。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

返金を遠ざけやすい行動

焦って相手へ何度も連絡する、怒りのまま口座情報を拡散する、検索で見つけた見知らぬ回収業者へすぐ依頼する。

このあたりは、気持ちはわかるんですが、結果的に不利になることがあります。

返金を考えるなら、感情を吐き出す前に記録を固める。

この順番がかなり大事です。

「取り戻したい」が強くなるほど、冷静さは落ちやすいです。

まずは返金率より、これ以上の追加被害を止めることを最優先に置いてください。

返金の現実を考えるうえで押さえたい点

- 画面上の利益は実在しないことがある

- 送金後すぐ資金が移動されることがある

- 証拠の有無で動ける幅が変わる

- 追加送金を止めるだけでも被害抑制になる

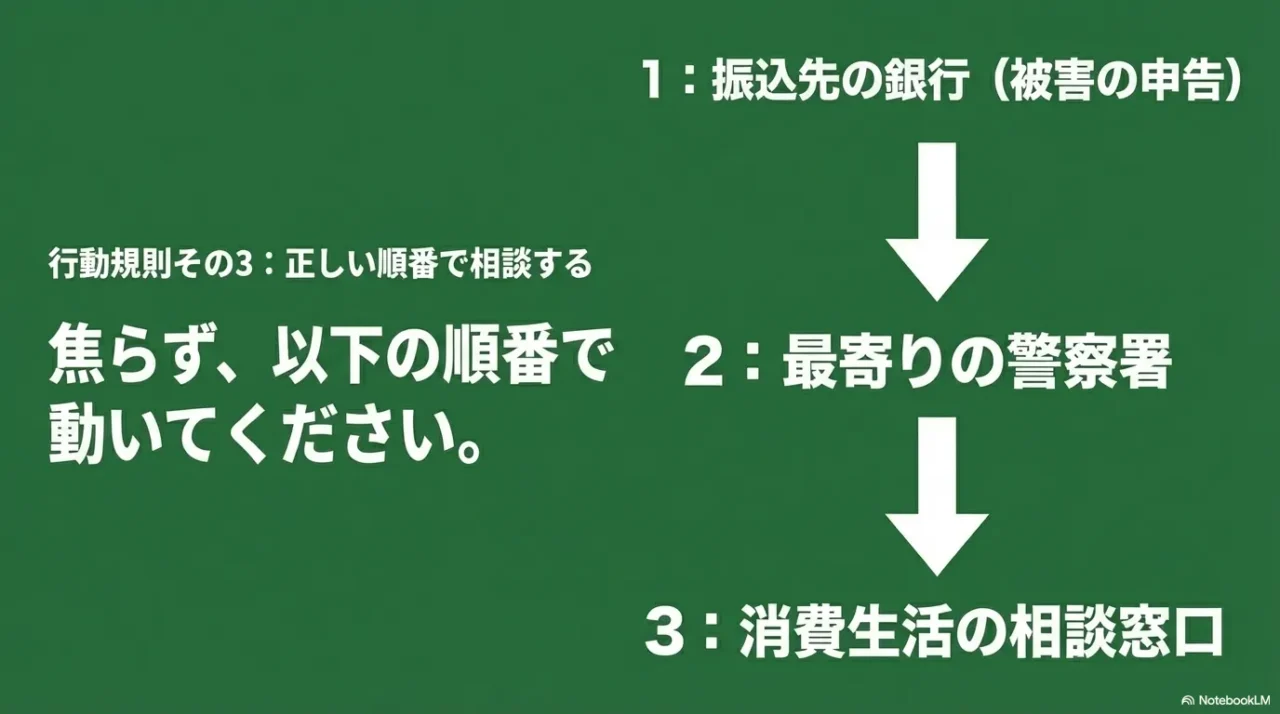

2-2. 警察へ相談する手順

不審に思ったら、順番はかなり重要です。

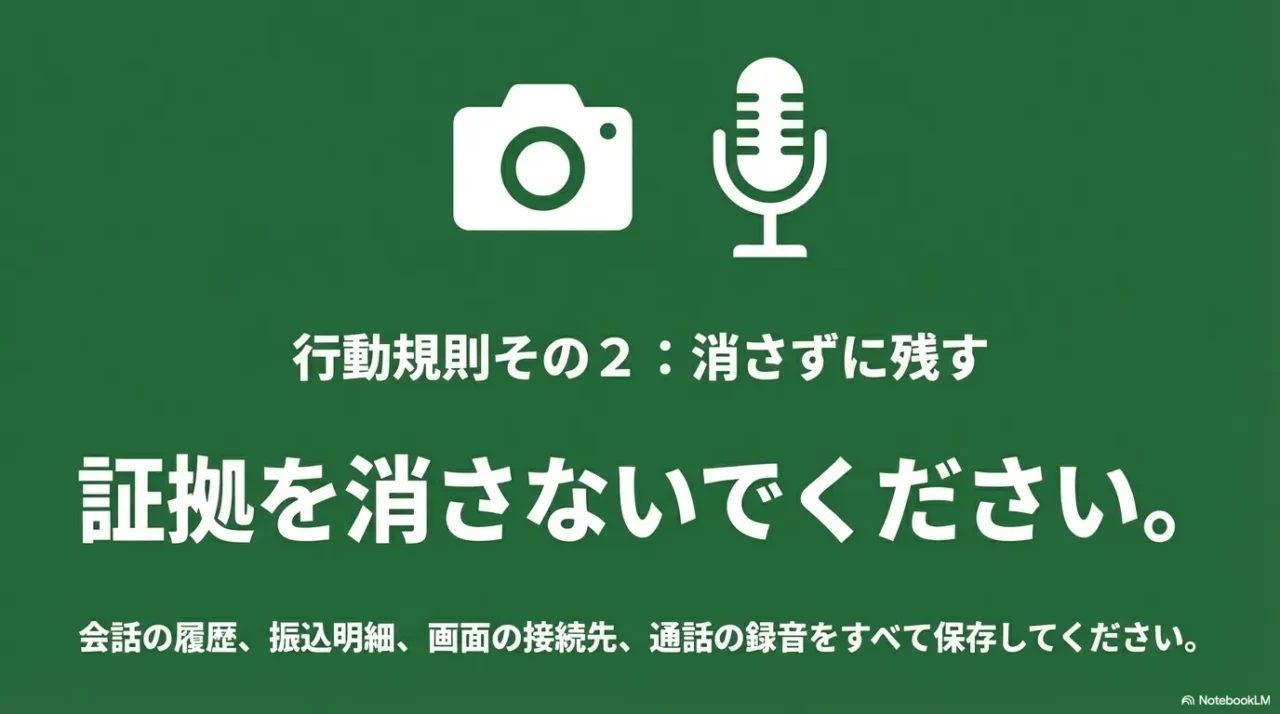

私なら、まず相手との接触を止めて、画面や履歴の保存を先にやります。

そのうえで、振込先の金融機関へ連絡し、警察へ相談し、必要なら消費生活センターへつなげます。

ここを逆にすると、焦りのまま動いて必要な情報が抜けやすいんですね。

たとえば「もう消したい」と思ってLINEを削除してしまうと、あとで説明しづらくなることがあります。

だから最初の一歩は、感情的な整理より証拠保全です。

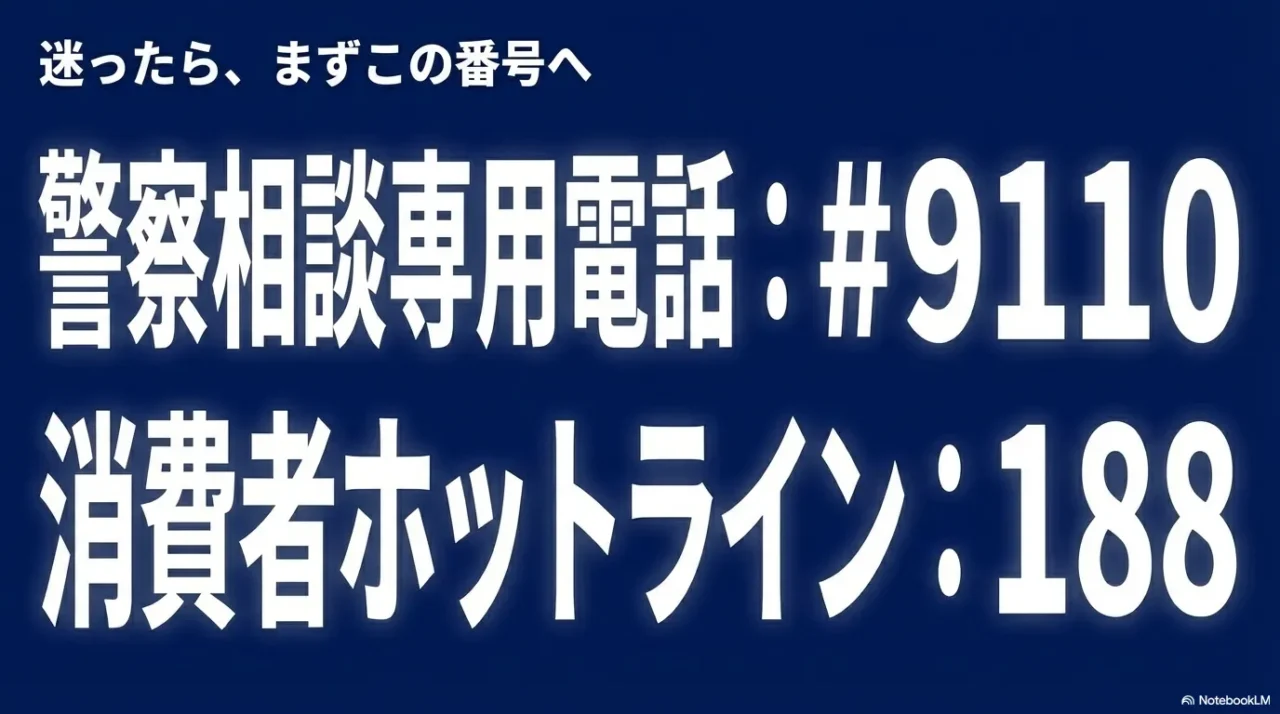

相談先としては、緊急性が高いなら110番、緊急ではないが被害相談をしたいなら警察相談専用電話の#9110、消費者トラブル全般なら188が基本ルートです。

ここ、覚え方はシンプルでいいです。命や身体に危険が迫っているなら110、それ以外の相談なら#9110、契約や消費者トラブル全般なら188。

この基本があるだけでも、検索結果に振り回されにくくなります。ネット検索で見つけた謎の窓口へ飛ぶより、公式導線に乗るほうがずっと安全です。

警察や公的窓口に行く前に、LINEのやり取り、相手のプロフィール、送金記録、サイトURL、アプリ画面、広告のスクリーンショットを保存しておくと話が早いですよ。

画面のスクリーンショットに加えて、相手との通話内容も録音して手元に残しておくと、警察や弁護士へ相談する際のさらに強力な証拠になります。

万が一の事態に備えた証拠保全として、ご自身の環境で使いやすい録音機器の仕様を確認してみてください。

推薦商品

① OM SYSTEM ボイストレック VN-551PC

| OMSYSTEM ICレコーダーVN-551 VN-551PCBLK 価格:6543円 |

- 解決する課題:詐欺グループとの通話内容ややり取りを証拠として記録・保存する(3商品共通)

- ここが効く:複雑な設定が不要で、録音スイッチをスライドするだけで即座に会話の記録を開始できます。

- 選定理由:

- 1. スピーカーホンにしたスマートフォンの音声を咄嗟に録音する用途に使いやすい

- 2. PC接続が可能で、警察へ提出する音声データの取り出しが容易

- 3. 操作が直感的で、機器に不慣れな方でもパニック時に録音ミスをしにくい

- 検索キーワード:OM SYSTEM VN-551PC

② ソニー ICレコーダー ICD-TX660

| ソニー ICD-TX660 C ステレオICレコーダー 16GB 価格:20790円 |

- 解決する課題:詐欺グループとの通話内容ややり取りを証拠として記録・保存する(3商品共通)

- ここが効く:非常に薄型かつ軽量で、スマートフォンと一緒に手持ちしながらでもクリアに音声を拾えます。

- 選定理由:

- 1. 高性能なマイクを搭載しており、通話越しの相手の声もノイズを抑えてはっきりと記録できる

- 2. 胸ポケットや手帳に挟めるクリップ付きで、対面での不審なやり取りの記録にも対応可能

- 3. 録音機会を逃さない「ワンプッシュ録音」機能が、急な着信時の証拠保全に役立つ

- 検索キーワード:ソニー ICD-TX660

③ PLAUD NOTE AIボイスレコーダー

| 価格:27720円 |

- 解決する課題:詐欺グループとの通話内容ややり取りを証拠として記録・保存する(3商品共通)

- ここが効く:スマートフォンの背面にピタッと貼り付けるだけで、LINE通話や通常の電話音声を直接システム録音できます。

- 選定理由:

- 1. MagSafe等でスマホに直接装着し、外部に音が漏れないイヤホン通話時でも相手の声を録音できる

- 2. 専用アプリに音声データが即座に保存されるため、証拠の整理や提出が非常にスムーズ

- 3. 自動文字起こし機能により、長時間の通話から「不審な発言があった箇所」をテキストで検索・抽出できる

- 検索キーワード:PLAUD NOTE AIボイスレコーダー

できれば時系列で並べて、「いつ接触したか」「いくら送ったか」「どんな名目だったか」「どのタイミングで出金できなくなったか」をメモしておくと整理しやすいです。

相談の場では、気持ちより先に事実関係を求められることが多いので、メモがあるだけでかなり助かります。

また、銀行への連絡も早いほど意味があります。

振込先口座がわかっているなら、詐欺被害の疑いがあることを金融機関へ伝えることで、状況次第では口座の確認や救済法に関わる案内につながることもあります。

ただし、結果はケースによって異なりますし、すべてがすぐ止まるわけではありません。

だからこそ、期待だけで動くのではなく、できることを順番に積み上げるのが大事です。

電話が本物の警察なのか不安になるケースもあるので、そういう時は警察を名乗る詐欺電話の見分け方をまとめた記事も役立つはずです。

公式番号へ自分から掛け直す習慣はかなり有効です。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

相談前に準備しておくとラクなもの

相談先で話しやすくするために、私は次の4つをおすすめします。

やり取りの履歴、送金明細、相手のアカウント情報、被害の時系列メモです。

この4つがあると、初動の混乱がかなり減ります。

全部完璧でなくても大丈夫なので、取れるものから確保していきましょう。

動く順番はこの形が基本です

- 相手をブロックして追加送金を止める

- やり取り・送金履歴・URL・画面を保存する

- 振込先の銀行へ被害申告する

- #9110または最寄りの警察署へ相談する

- 188で消費生活センターにつなぐ

相談時に避けたいこと

- 証拠を消してから相談する

- 相手へ取り返す交渉を続ける

- 検索上位の無名業者へ先に依頼する

- 恥ずかしさで相談を先延ばしにする

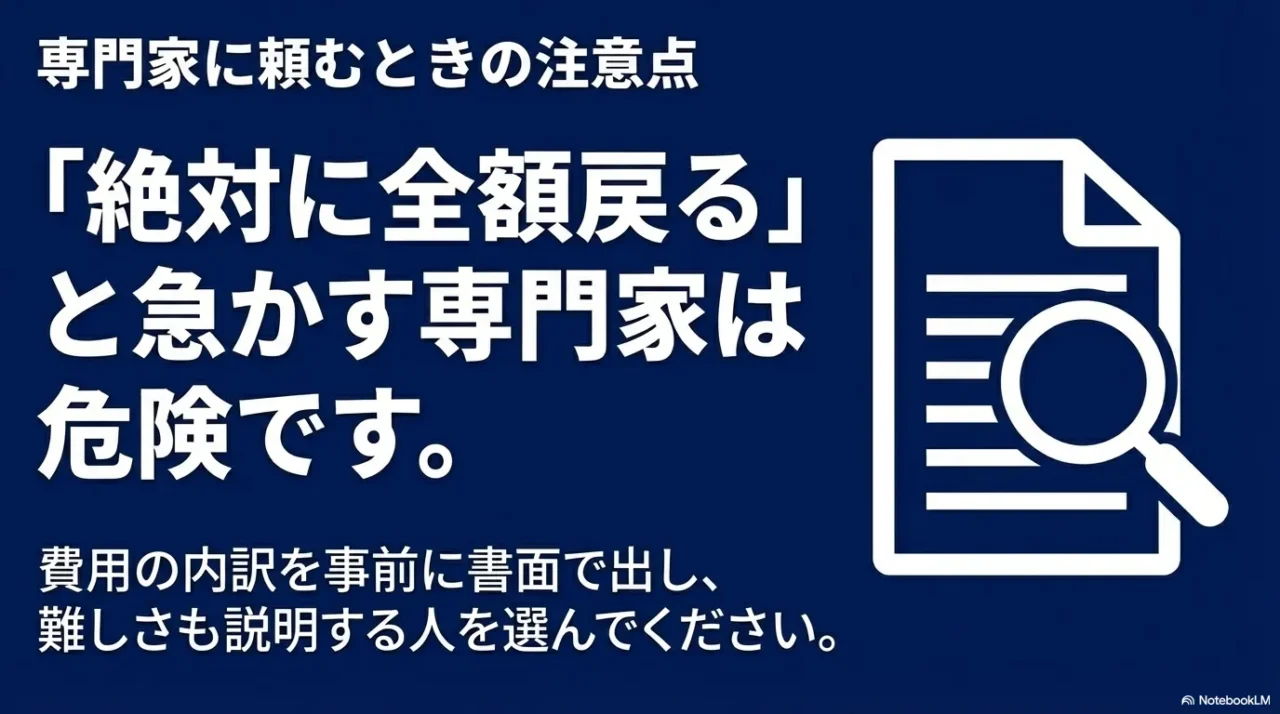

2-3. 弁護士相談の注意点

弁護士相談そのものが悪いわけではありません。

ただし、ネット投資詐欺の案件は、証拠の量、送金手段、相手の所在、回収可能性で難易度が大きく変わります。

だから「必ず取り戻せる」と言い切る説明にはかなり注意したほうがいいです。

ここ、かなり大事です。

被害に遭った直後は、少しでも希望のある言葉に寄りかかりたくなります。

でも、その心理を利用する業者もゼロではありません。

また、費用体系も案件によって差があります。

相談料、着手金、成功報酬、実費などの考え方は事務所ごとに異なるので、契約前に何に対して費用が発生するのかを必ず確認してください。

費用感は案件ごとに異なり、あくまで一般的な目安でしか語れません。

だから「いくらで絶対に回収できる」という話を期待しすぎないほうが安全です。

見るべきは、回収見込みを煽る言葉よりも、説明の透明性ですね。

信頼できる相談かどうかを見るポイントは、証拠の内容を丁寧に確認するか、回収の可能性を断定せずリスクも説明するか、費用の内訳を書面で示すか、契約を急がせないか、このあたりです。

逆に、初回の会話ですぐ「大丈夫です、取り戻せます」と言い切るところは、かなり慎重に見たほうがいいです。

案件はそんなに単純じゃないですし、慎重さがない説明はそれ自体が不自然なんですよ。

私は、弁護士へ相談するなら、まず公的窓口への相談を済ませ、保存した証拠を整理したうえで進めるのが堅いと思います。

その順番なら、自分でも被害状況を把握しやすく、相談相手の説明も比較しやすくなります。

とくに「何をお願いしたいのか」を先に決めておくといいです。

返金可能性の相談なのか、交渉の可否なのか、今後の対応方針なのか。

目的が曖昧だと、話がふわっとしやすいです。

法律、費用、回収見込みは、人生や財産に関わるテーマです。

だからこそ、甘い言葉より、丁寧で現実的な説明を重視したいです。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

弁護士相談でメモしておきたい質問

相談前に、「この案件で何ができて、何が難しいのか」「費用は何に対して発生するのか」「証拠が足りない場合はどうなるのか」「期間の見通しはどうか」をメモしておくと、かなり話しやすいです。

質問を準備しておくと、その場の勢いで契約しにくくなります。

相談前に確認したい点

- 回収見込みを断定していないか

- 費用の内訳が書面で示されるか

- 証拠の必要性を具体的に説明するか

- 急いで契約を迫ってこないか

比較するときの見方

- 希望をあおる言葉より説明の丁寧さを見る

- メリットだけでなく難しさも語るかを見る

- 契約前の書面説明があるかを見る

- こちらの証拠整理を促すかを見る

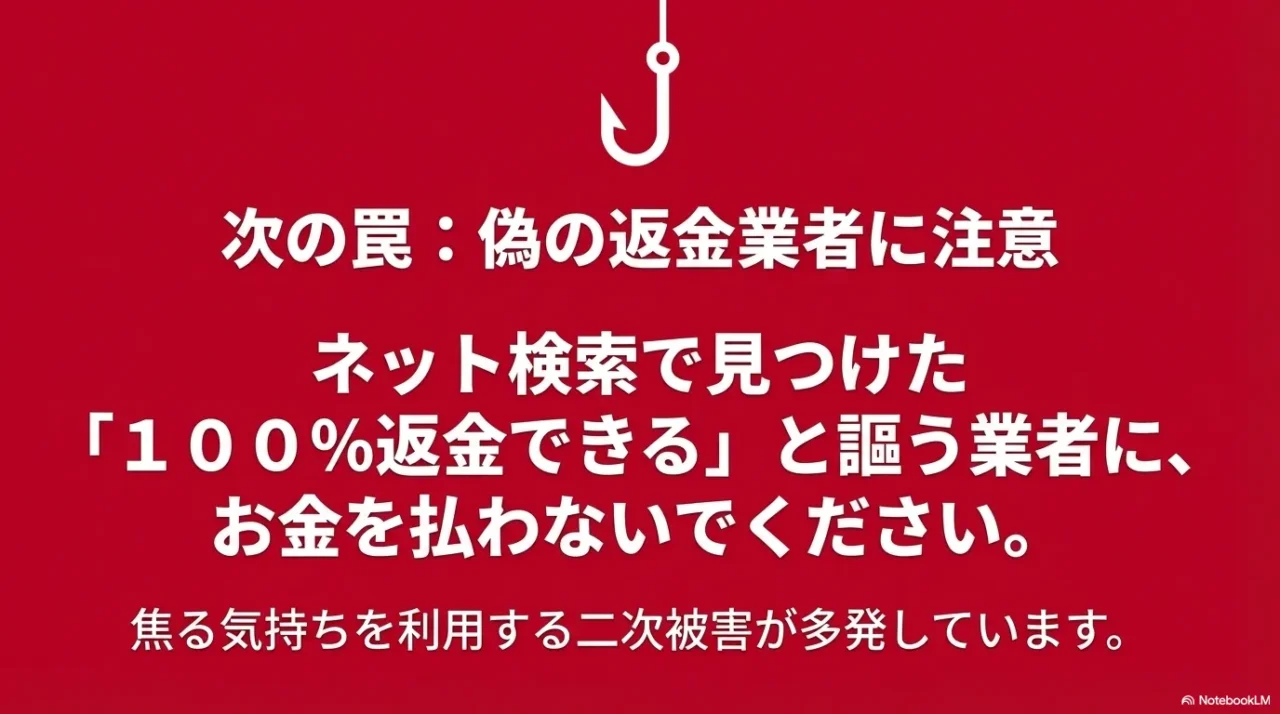

2-4. 返金詐欺の二次被害対策

ここが本当に怖いところで、被害者は「ネット投資詐欺 返金」で検索した先でも狙われます。

失ったお金を取り戻したい心理につけ込み、「100%返金」「海外口座を追跡できる」「特殊ルートで凍結解除できる」といった甘い言葉でさらにお金を払わせるんですね。

つまり最初の詐欺が終わったあとにも、まだ次の罠が待っているわけです。

ここ、かなりしんどいです。

この二次被害は、最初の詐欺より冷静に見られそうで、実はかなり危険です。

なぜなら、一度被害を受けた人は「今度こそ取り戻したい」という強い感情を持っていて、そこに希望を見せられると乗りやすいからです。

しかも最初の被害で自信を失っていると、自分で判断するより「詳しい人に任せたい」と思いやすくなります。

この心理は自然なんですが、そこを再び利用されるとかなり痛いです。

二次被害業者の特徴は、被害者の焦りに合わせて言葉を選ぶことです。

たとえば「警察では動けない案件にも対応可能」「海外ネットワークで追跡可能」「被害金の大半を回収した実績あり」といった表現で、公式機関より自分たちのほうが優れているように見せます。

でも、一次情報や制度の説明が薄く、費用の内訳も曖昧、連絡はチャット中心、急いで振込を促す。

この組み合わせが出たらかなり危険です。

対策ははっきりしています。

検索で見つけた無名の返金業者や調査会社へ、いきなり送金しないことです。

まずは警察、188、金融機関という公的・一次的なルートから外れない。

この原則だけでも、二次被害の多くは避けやすくなります。

返金を焦るときほど、公的機関より先に民間の広告を踏みやすいので、先に相談先の順番を固定しておくのがかなり有効です。

私は、被害後の検索行動自体を慎重にしたほうがいいと思っています。

検索結果の上に出るから安全、広告に出ているから信頼できる、という見方はかなり危ないです。

まずは深呼吸して、すでに知っている公的窓口へつなぐ。

このワンクッションが二次被害を防ぎやすいです。

少しでも迷ったら、すぐに入金せず、まずは公的な相談窓口(#9110や188など)へ連絡してください。

二次被害を避けるための考え方

大事なのは、「返金したい」という気持ち自体を否定しないことです。

そのうえで、その気持ちが強くなっている今こそ判断がぶれやすい、と自覚することです。

感情を責めるより、感情が強いときは公式ルート以外で決めないとルール化したほうが現実的です。

二次被害を疑う表現

- 100%返金を保証する

- 着手前に高額な調査費を求める

- 独自システム解除料を請求する

- 急いで振り込めば優先対応すると煽る

二次被害を防ぐ行動

- 公的窓口より先に民間広告へ飛ばない

- その場で契約や送金を決めない

- 費用の根拠が曖昧なら止まる

- 家族や第三者に相談してから動く

2-5. ネット投資詐欺の実態と防衛策

最後に、私が一番大事だと思う防衛策をまとめます。

ネット投資詐欺の実態は、怪しい人を見抜く勝負というより、怪しい構造に乗らない習慣を作る勝負です。

相手の話術が上手いかどうかではなく、誘導先、送金方法、出金条件、この3つで判断するほうがブレません。

ここを基準にすると、相手が優しいか、知識がありそうか、有名人っぽいか、といった表面に引っ張られにくくなります。

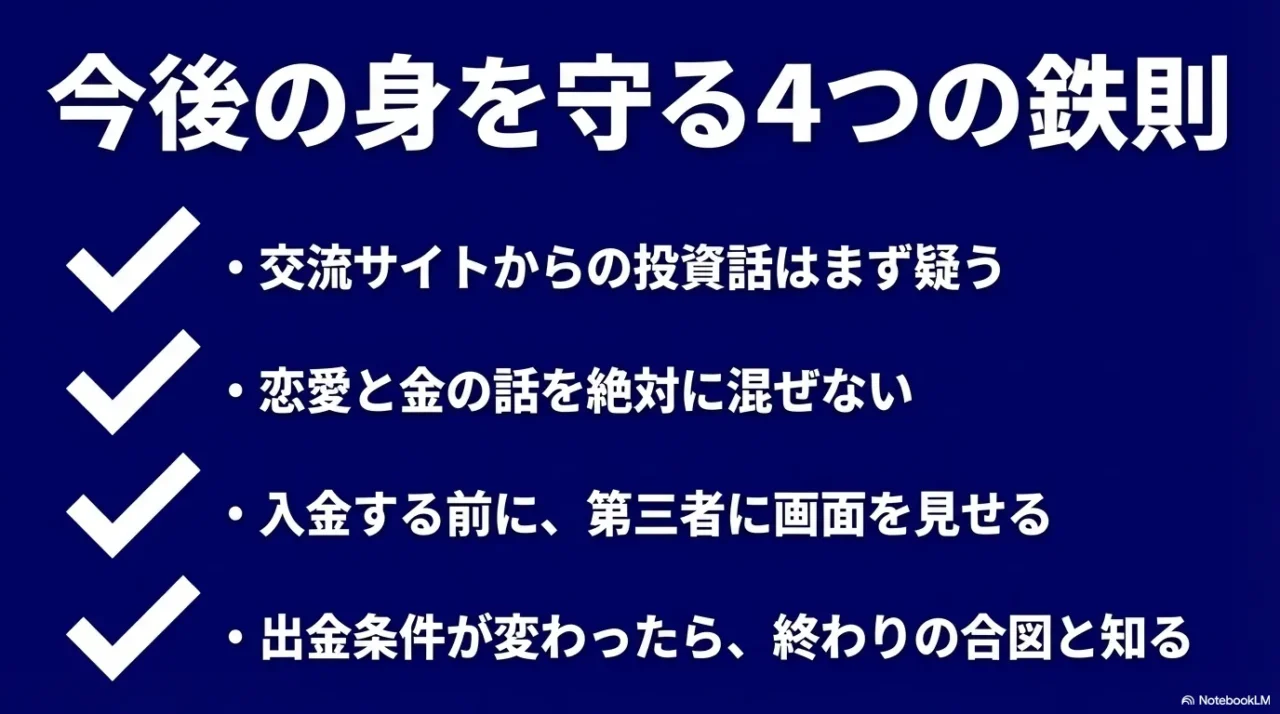

具体的には、SNS発の投資話は初期設定で疑う、恋愛感情と資産運用を混ぜない、個人口座と暗号資産送金を避ける、利益画面より出金条件を見る、この4つを徹底したいです。

これだけでも被害の入口はかなり減らせます。

実際、詐欺の多くは「入り口で止まれていれば防げた」ケースがかなり多いんですね。

だから、高度な見抜き力より先に、撤退基準を持つことが強いです。

もう一つ大事なのは、感情と判断を切り分けることです。

老後資金が不安、今の収入だけでは心配、投資を始めるべきではと思っている、誰かに認められたい、孤独を埋めたい。

こういう気持ちはどれも自然です。

問題は、その自然な気持ちに対して、詐欺側が「最短で安心できますよ」と近づいてくることなんです。

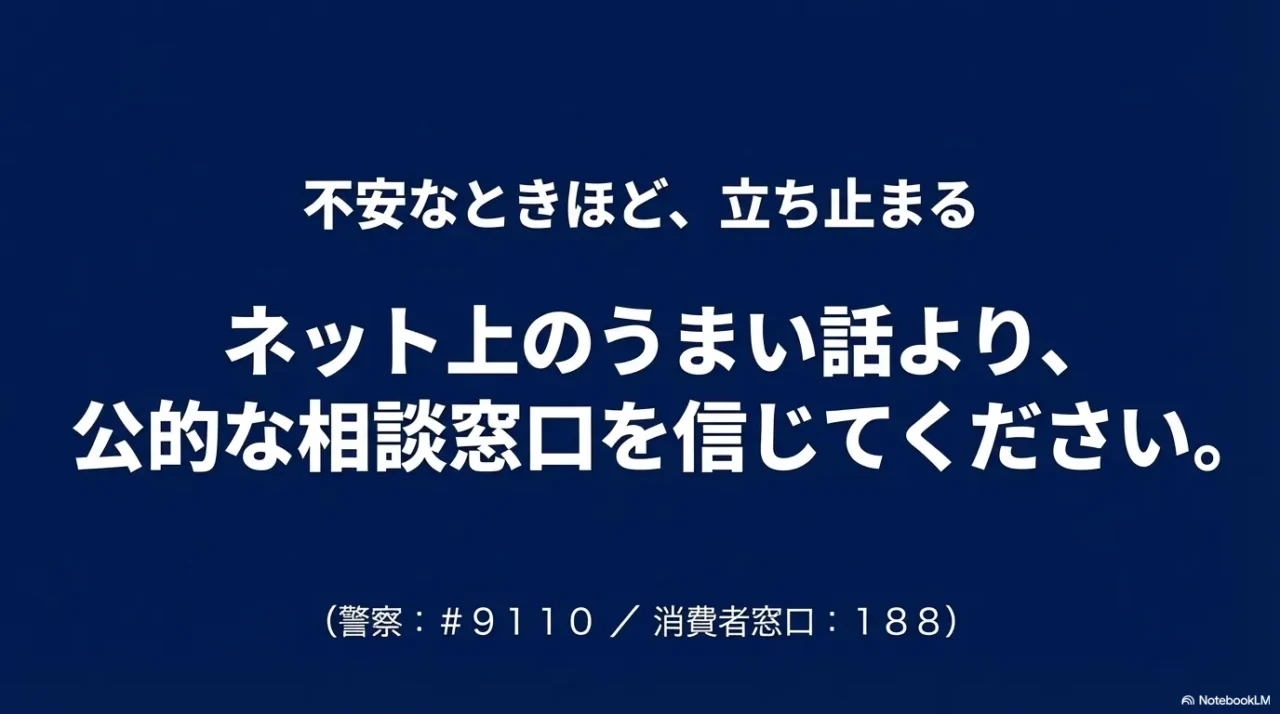

だからこそ、自分の不安を責めるより、不安があるときほどオンラインのうまい話を疑う、という習慣のほうが実用的かなと思います。

そして、少しでも違和感があれば一人で抱え込まないことです。

家族、友人、警察、消費生活センターなど、外部の目を入れるだけで詐欺の構造はかなり崩れます。

詐欺は密室で力を持ちますが、外へ出した瞬間に弱くなります。

相談は恥ではなく、防御です。

ここ、本当に大事ですよ。

最後に、費用、法律、安全、回収見込みのように人生や財産へ直結する情報は、ネット記事だけで決め切らないでください。

ネット投資詐欺の実態を知ることは、怖がるためではなく、あなたの資産と判断力を守るためです。

私はその視点を持っておくことが、いちばん強い防衛策になると思っています。

私がすすめる予防ルール

日常で使いやすい形にするなら、「SNS経由の投資話は即決しない」「恋愛感情が絡んだ金の話は止まる」「送金前に第三者へ見せる」「出金条件が変わったら終了」の4つをルールにしておくといいです。

シンプルですが、実際にはかなり効きます。

防衛線として覚えておきたいこと

- SNSで届く投資話は先に疑う

- オンラインだけの親密さを信用の根拠にしない

- 出金前の追加請求は詐欺サインとして扱う

- 迷ったら188と#9110へつなぐ

完璧に見抜こうとしなくて大丈夫です。

大事なのは、危ない導線に入ったときに止まれることです。

ネット投資詐欺は「知らなかったから負けた」より、「止まる基準がなかったから進んでしまった」で広がりやすいです。

だからこそ、今日の時点で自分の撤退基準を決めておくのがおすすめです。

2-6. この記事を読むメリット・デメリット

メリット

デメリット

2-7. よくある質問 (FAQ)

- 著名人がSNS広告で推奨している投資話は安全ですか?

-

非常に危険です。現在はAI技術などを使い、著名人の顔写真や動画を無断流用した「なりすまし広告」が横行しています。広告から直接LINEなどの非公開チャットへ誘導される場合は詐欺を疑い、公式のウェブサイトやSNSで同じ発信があるか確認してください。

- 出金しようとしたら「税金」や「保証金」を要求されました。払えば出金できますか?

-

絶対に支払ってはいけません。出金直前になって後出しで様々な名目の手数料や税金を要求してくるのは、投資詐欺の典型的な手口です。支払っても別の理由をつけられ、出金できることはほぼありません。すぐに追加送金を止め、警察(#9110)に相談してください。

- ネットで「詐欺の被害金を100%取り戻せる」という業者を見つけました。依頼しても大丈夫ですか?

-

二次被害(返金詐欺)の可能性が高いため注意が必要です。被害者の焦りにつけ込み、着手金や調査費だけを騙し取る悪質な業者が存在します。まずはご自身で証拠を保全し、最寄りの警察署や消費生活センター(188)などの公的機関へ相談することを優先してください。

※免責事項及び注意喚起

本記事は公的機関の発表および一般的な詐欺手口の傾向に基づいて作成しています。記事内で紹介している事例や手口は典型的なパターンをまとめたものであり、すべての事案に当てはまるわけではありません。手口は日々巧妙化しているため、最新の注意喚起は警察庁や国民生活センターの公式サイトをご確認ください。

また、本記事は注意喚起と被害防止を目的としており、特定の投資商品や法律事務所を推奨するものではありません。

👇時間のない方はこちらの動画をチェック👇

⏰ 動画のタイムテーブル

- [00:00] オープニング:SNSに潜む投資詐欺の入り口と有名人を騙る広告

- [00:37] 手口の始まり:権威へのバイアスを利用したSNS広告

- [01:20] 最初の危険信号:オープンなSNSからクローズドなチャット(LINEなど)への誘導

- [02:03] 信頼を勝ち取る巧妙な4つのステップ(関係作り〜恋愛感情の利用)

- [04:23] 残酷な真実:出金しようとした瞬間に豹変する態度

- [05:04] 詐欺師が使う出金できない「もっともらしい言い訳」と追加要求の罠

- [06:06] 被害に気づいた時に取るべき4つの行動(ブロック、証拠保存、公的機関への相談など)

- [07:38] 二次被害の警告:「返金します」と近づく偽の専門家(返金詐欺)に注意

- [08:05] まとめ:振り込む前に第三者に相談する「立ち止まる勇気」の重要性