【30秒でわかる結論】

- 任意整理は「家族の生活を維持しつつ利息を止めたい」人向け

- 個人再生・自己破産は「元金自体の返済が完全に破綻している」人向け

- 迷ったら「無料枠」で専門家の無料相談を1件だけ試す

※この記事では、結論を実行に移すための基準例として「カール事務器 キャッシュボックス CB-8570」を先に挙げます。

理由はシンプルで、督促状や契約書、信用情報、誓約書みたいな“勝負の書類”を、勝手に破棄・改ざんされない形で守れるからです。

お金の問題って、感情より先に証拠が命綱になります。この商品を含む保管ツール3選はこちらのリンクからご覧ください。

ここで一度、いまの状況が「急いで手を打つべき段階」かどうか、次の3つをサクッと確認してみてください。

- 督促状や催告書など、期限の指定された書面がすでに届いている → YES / NO

- 妻の利用明細や契約書が散乱し、正確な残高や保証関係を把握できていない → YES / NO

- 集めた信用情報や誓約書を、勝手に破棄・改ざんされない形で保管する場所がない → YES / NO

YESが1つでもあれば、自己判断で突っ走らず「証拠を残す環境」を先に備えてください。

【今すぐやること3つ(3分で判断できます)】

- 「月あたり返済可能額」を出す(迷いを数字に変える)

- 無料枠で「専門家の無料相談を1件だけ試す」(検証で確定させる)

- 夫が連帯保証人か否かで分岐(責任範囲の特定)

こんにちは。ジェネレーションB、運営者の「TAKU」です。

妻のリボ払い隠れ借金が発覚すると、頭が真っ白になりますよね。

明細の見方が分からない、督促状や催告書が来た、信用情報って何?CIC開示ってどうやるの?…そこに加えて、夫の支払い義務はあるのか、日常家事債務に当たるのか、連帯保証人や家族カードの扱いはどうなるのか、離婚まで考えるべきなのか――一気に不安が押し寄せます。

この記事では、まず状況確認のしかた(WEB明細・信用情報の確認)から始めて、次に「自分が払う必要があるのか?」の線引き、そして任意整理・個人再生・自己破産といった現実的な選択肢、ブラックリスト期間の誤解まで、順番に整理します。

最後は、誓約書や家計の見える化など、再発防止のところまで触れます。

この記事でわかること

- 借金の全貌を把握するための確認ポイント

- 夫の支払い義務が絡むケースの見分け方

- 任意整理・個人再生・自己破産のざっくり比較

- 再発防止のための家計運用とルール作り

1. 妻のリボ払いによる隠れ借金が発覚したら

最初にやるべきは「感情の整理」より先に、事実の整理です。

明細・郵便・信用情報・保証関係を押さえるだけで、打ち手が具体的になります。

ここでは、発覚直後にやりがちな失敗も含めて、現実的な順番でまとめます。

ポイントはひとつで、「今この瞬間にできること」と「今やると危ないこと」を分けること。

焦って“善意の肩代わり”をすると、逆に長期戦になりやすいです。

やることを「作業」に落とせたら、気持ちはあとからついてきます。

1-1. 明細の見方とWEB明細

リボ払いって、月々の支払いが「一定」に見えるぶん、借金の実感が薄くなりがちです。

だから発覚した直後は、怒りやショックは一旦横に置いて、どのカードで、今いくら残っていて、利息がいくら乗っているかを淡々と拾うのが先です。

ここを押さえるだけで「家計で押し切れるのか」「仕組みを変えないと終わらないのか」が見えます。

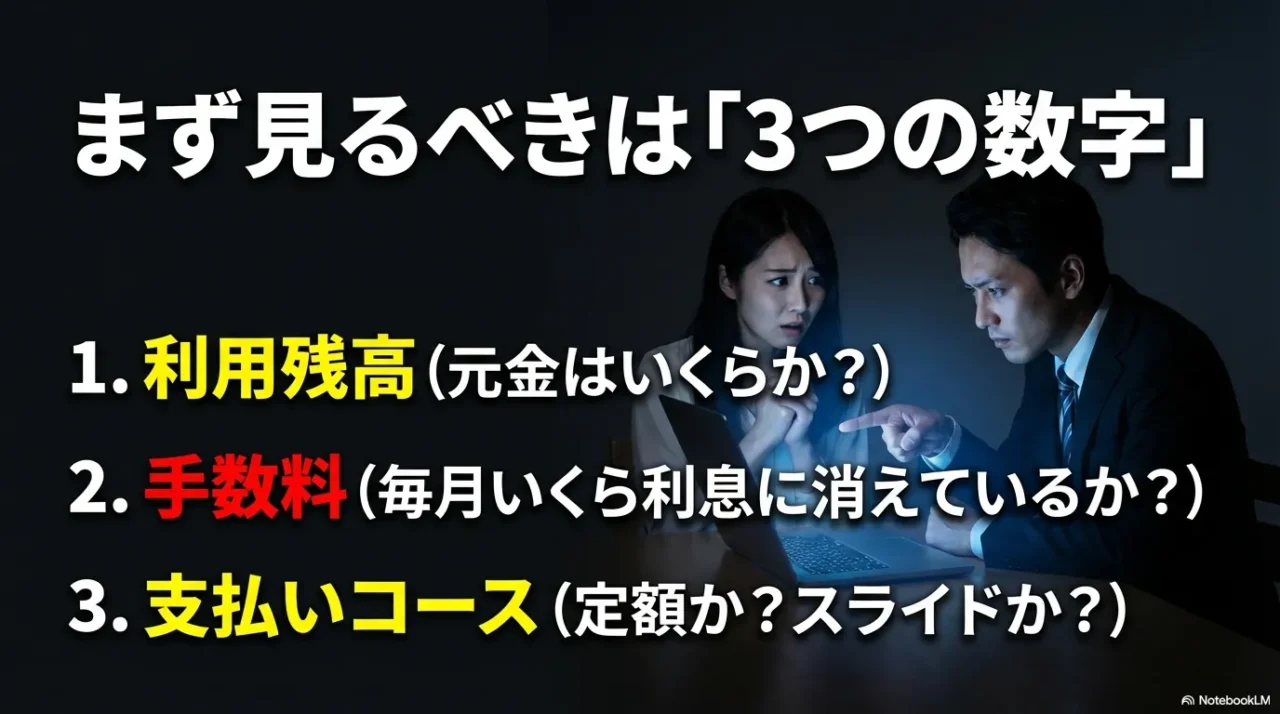

まず見る場所は3つだけ

- 利用残高(リボ残高):元金がどれだけ残っているか

- 手数料(実質利息):毎月どれだけ利息に消えているか

- 支払いコース:定額か、残高スライドか、増額返済できるか

WEB明細型だと、紙が来ないぶん発覚が遅れやすいです。

ログインしてもトップ画面は「今月の支払い額」だけが目立つことが多いので、そこだけ見て安心しないのがコツ。

見るべきは、支払い額より残高と手数料です。

ここが見えた瞬間に、戦い方が変わります。

“月の支払い”より“月の利息”が怖い

リボの手数料は高めになりやすいので、残高が大きいほど「毎月払っているのに減らない」が起きます。

たとえば年利15%前後のイメージだと、残高100万円なら月の利息だけで1万円台が乗ってくることもあります(条件はカード会社・方式で変わるので、ここはあくまで一般的な目安です)。

ここで大事なのは、感情を落ち着かせるために数字を使うことです。

「どれだけ払えば、いつ終わる?」を雑でもいいので出す。

逆に言うと、終わりが見えない返し方をしている限り、夫婦の会話もずっと地獄になりやすいです。

明細チェックを“短時間で終わらせる”コツ

- カード会社ごとに「残高」「手数料」「支払い方式」をメモ(スクショでもOK)

- 利用明細は「生活費の穴埋め」か「浪費・依存」かを大まかに分類

- 返済原資を出すまでは「増額返済」「一括返済」を勢いで決めない

WEB明細でメモしておくと後がラクな項目

| 項目 | どこを見る | メモする理由 |

|---|---|---|

| リボ残高 | 利用残高・お支払残高 | 「元金」ベースの戦況が分かる |

| 手数料 | 今月の手数料・利息 | 減らない原因を特定できる |

| 支払い方式 | 支払いコース設定 | 増額返済で短期決着できるか判断できる |

| 利用明細 | 利用履歴・加盟店 | 原因(浪費・生活費不足など)を言語化できる |

ここで夫側がやりがちな危険行動は、状況が見えないまま一部だけ肩代わりしてしまうことです。

「今月だけ払えば落ち着く」は、全体像が不明な限り、延命になりがちです。

払う・払わないの前に、まず“地図”を作りましょう。

最後にひとつ。

明細チェックは“責めるため”じゃなく、戦略を立てるためです。

責めるほど情報は出なくなります。

情報が出ないほど、夫側は判断ミスをしやすくなります。

ここは冷静に、淡々とやりましょう。

1-2. 督促状・催告書が届く時

督促状や催告書が来た瞬間、心臓がキュッとなりますよね。

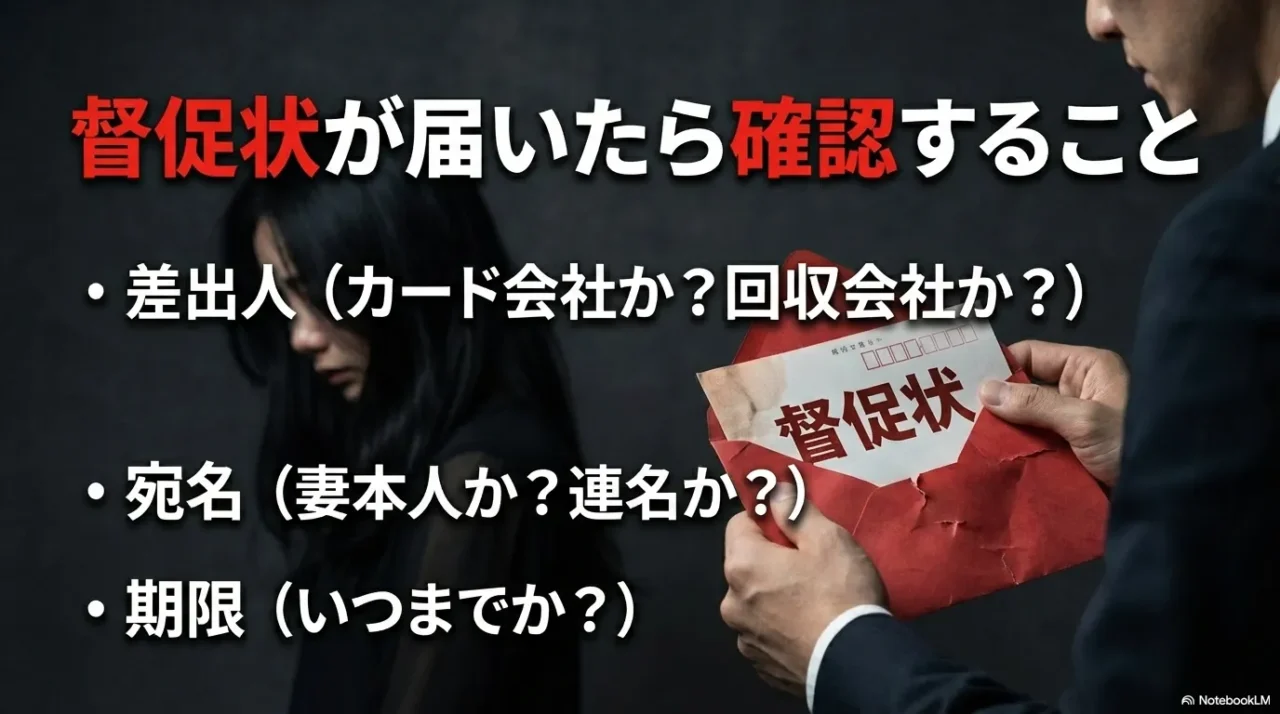

でも、まずやることは意外とシンプルで、差出人・名義・期限の3点セットを確認することです。

ここを押さえれば、最悪の想像を“現実のタスク”に落とせます。

チェックはこの順番

- 差出人:カード会社/保証会社/サービサー(債権回収会社)など

- 名義:妻本人宛か、世帯宛か、連名か

- 期限:いつまでに何を求めているか(振込・連絡・分割相談など)

ここで焦って電話する人が多いんですが、夫が妻名義の借金について、電話口で「自分が払います」と言い切るのは避けた方が無難です。

法律的な扱いはケース次第ですが、あとで揉めたときに「約束した」と受け取られるリスクがゼロとは言い切れません。

まずは妻本人と一緒に事実を確認し、方針を決めてから動くのが安全です。

電話・SMSが怖いときの“確認作法”

督促の電話やSMSが続くと、怖さで判断が雑になります。

ここで役に立つのが「公式ルートで確認する」癖です。

つまり、電話番号やSMSリンクを鵜呑みにせず、公式アプリや公式サイトを自分で開いて状況を確認する。

これだけで詐欺リスクも減るし、必要以上に心を削られません。

もし「これは本物?詐欺?」の判断で手が止まるなら、同じ“確認作法”として参考になる記事があります。

カード会社の電話の真偽を切り分けるやり方を、具体的にまとめています。

放置のリスクは“借金そのもの”より二次被害

督促状の放置が怖いのは、借金が増えることだけじゃなくて、生活インフラが巻き込まれる二次被害です。

たとえば口座引き落としが多い家庭だと、督促の支払いで残高が足りなくなり、家賃や光熱費、携帯料金が連鎖的に落ちない…みたいなことが起きます。

そうなると、家庭内の混乱が一気に跳ね上がります。

やってはいけないこと

- 期限や差出人を見ずに、言われるまま即振込する

- 妻を問い詰めて、情報が出なくなる状況を作る

- 家計の口座残高を無計画に削って、生活費の引き落としを止める

- 書面や封筒を捨てる(後で時系列が崩れて、対処が遅れる)

「支払督促」みたいな言葉が出てきたときに不安が爆増すると思うんですが、まずは書面の種類を確認して、必要なら早めに専門家に相談するのが一番です。

支払督促を放置したときの流れを整理した記事もあるので、怖さの正体を言語化したい人は参考にしてください。

借金の種類や状況で対応は変わります。この記事は一般的な整理なので、正確な情報は各社の公式案内をご確認ください。迷う場合、最終判断は弁護士や司法書士など専門家に相談するのが安全です。

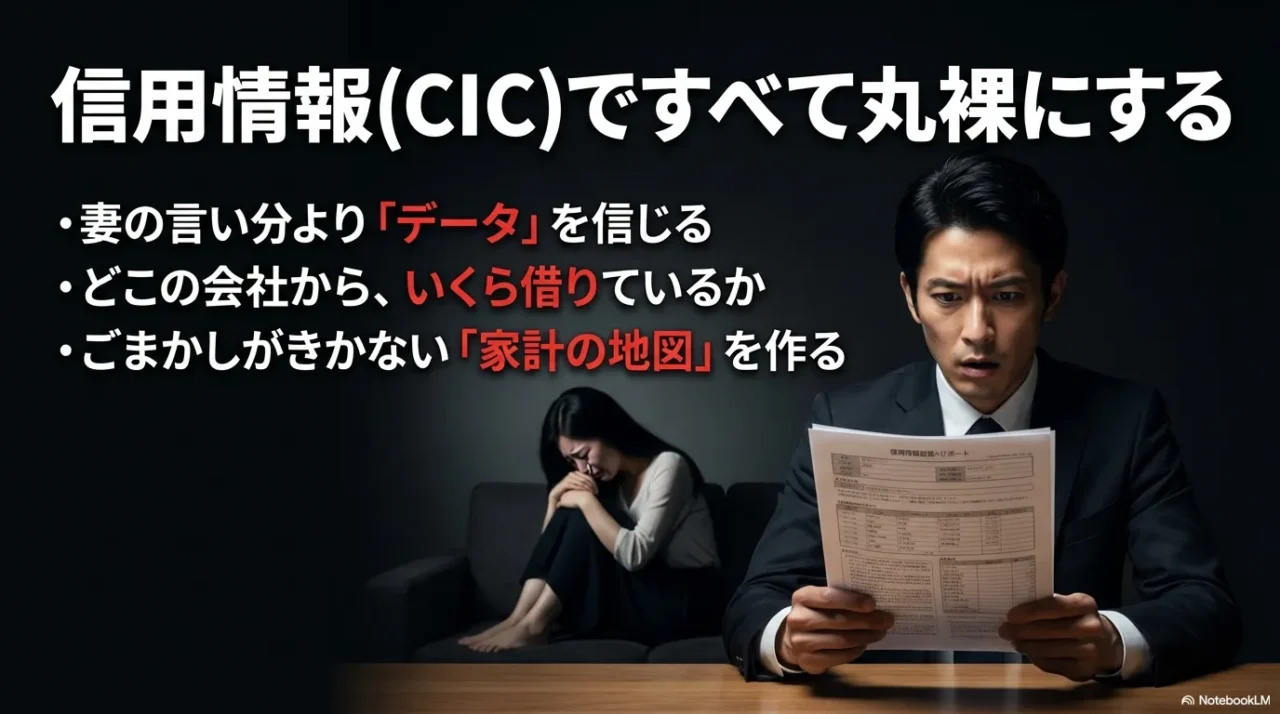

1-3. CIC開示で信用情報を確認

「妻が本当のことを言ってるか分からない」問題って、きれいごと抜きで起きます。

ここは責めるためじゃなく、現状把握のためにやるパートです。

信用情報の開示は、“家計の戦況マップ”を手に入れる作業。

どこから、どんな契約で、今いくら残っているか。

延滞があるならどの程度か。

これを客観データで固めます。

CICだけ見ればOK…ではないけど、最初の軸になる

信用情報機関はいくつかありますが、クレジットカードや割賦(スマホ端末の分割など)に強いのがCIC(クレジットカード会社やローン会社が出資する、主に割賦販売や貸金業に関する個人信用情報を収集・管理する指定信用情報機関)です。

リボ払いが主戦場なら、まずCICが入り口になりやすいです。

ただし、消費者金融系なら別の機関、銀行系カードローンなら別の機関が絡むこともあります。

だから結論としては、CICで地図を作ったうえで「まだ足りないなら追加で見る」くらいの順番が現実的です。

インターネット開示は「速さ」が正義

発覚直後は時間が大事です。

理由は単純で、遅れるほど督促が強くなる可能性があるから。

CICはインターネットでの開示に対応していて、手数料や受付時間も公式に案内されています。

制度や運用は変わることがあるので、最新の手続き・料金は必ず公式で確認してください。(出典:株式会社シー・アイ・シー『クレジット・ガイダンス』)

| 方法 | 目安の手数料 | 目安の時間 | 注意点 |

|---|---|---|---|

| インターネット | 500円 | 毎日8:00~21:45 | その場で確認できるが、手順を落ち着いて |

| 郵送 | 手数料は1,500円が基本(送付方法で総額が変動することあり) | 日数がかかりやすい | 郵便物で家族にバレるリスクが増える |

勝手に開示はできない。だから“同席”が現実解

信用情報の開示は原則として本人が行う手続きです。

夫が妻に無断で代理申請…みたいな動きは、現実的にも揉めやすいし、そもそも手続き上難しいことが多いです。

だから、やるなら「妻本人と一緒に」「目的は責めるためじゃなく整理のため」と腹を括って進めるのが現実解かなと思います。

同席で進めるときの“言い方”の例

「疑ってるからじゃなくて、家計を守るために“正確な地図”が欲しい。終わらせるために必要なんだ。」

開示報告書の“見どころ”はここ

開示報告書は情報量が多いので、最初は目が滑ります。

ポイントはシンプルで、契約先(会社名)、残高、入金状況、延滞や異動に関する記載です。

まずは「今どこに、いくら、どれだけ遅れているか」を掴む。

それだけでOKです。

注意

ここで見えた情報だけで「離婚だ」「全部払う」みたいに結論を急がないでください。事実を固めるのが先です。読み解きが不安なら、開示報告書を持って専門家に相談した方が早いことも多いです。

信用情報や契約書は“家計のパスワード”みたいなものです。

写真で控える、紙はまとめて保管する、誰がどこに置いたかを共有する。

ここを曖昧にすると、また同じ混乱が起きます。

1-4. 夫の支払い義務と日常家事債務

発覚した瞬間、夫側が一番ビビるのはここですよね。

「自分が肩代わりしなきゃいけないのか?」。

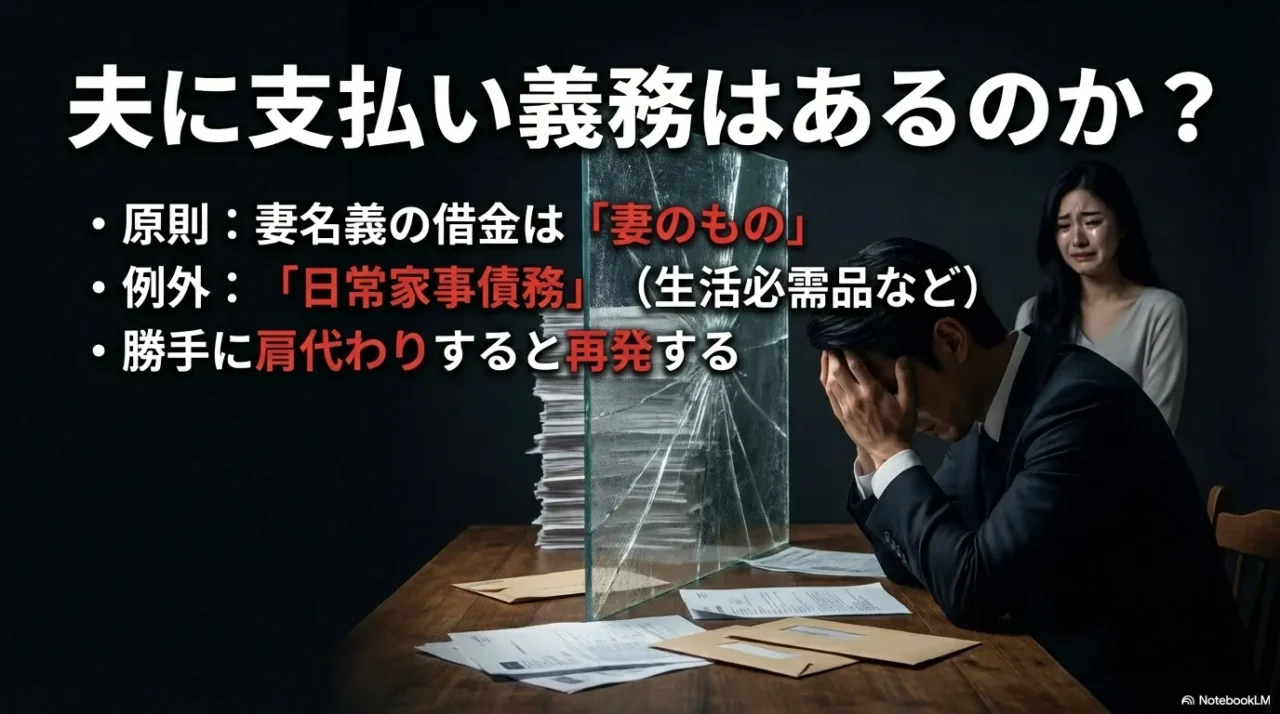

まず大枠で言うと、日本の考え方は基本的に名義が重要です。

妻名義で契約した借金は、原則として妻の借金。

夫が自動的に返済義務を負うわけではありません。

ただし例外があり得る。日常家事債務というやつ

ややこしいのが「日常家事債務」です。

生活に必要な買い物や支払い(食費、日用品、家賃、光熱費、医療費、教育費など)に近い性質だと、夫婦の責任が問題になることがあります。

ただ、ここはネットの断定が強すぎて危険で、実際は「何に使ったか」「金額が常識の範囲か」「家庭の収入規模と釣り合うか」で判断が割れます。

“線引きの材料”として確認してほしいこと

- 使い道:生活費の穴埋めなのか、浪費(ブランド・課金等)なのか

- 金額:家計規模に対して現実的か(明らかに過大ではないか)

- 継続性:一時的か、常習か(リボの追加利用が止まっていないか)

- 夫の関与:同意・指示・共有口座からの補填などがあるか

判断を急ぐと、損するのは夫側になりがち

ここでよくある失敗が、「夫が善意で払ってしまう」→「妻が根本原因を直さない」→「また増える」→「結局、夫が疲弊」って流れです。

もちろん家庭の事情で肩代わりが必要な場面もあります。

ただ、やるなら条件付きがいいです。

たとえば、借金の全額を開示する、カードを解約する、家計を見える化する、誓約書を書く、みたいな“セット”にしないと、再発しやすいです。

ザックリの整理表(あくまで目安)

| 状況 | 支払い義務の可能性 | 夫が先にやること |

|---|---|---|

| 妻名義のカードで浪費が中心 | 原則は夫に義務なし | 信用情報で全体像、保証の有無確認 |

| 生活費不足の穴埋めが中心 | 日常家事債務が争点になり得る | 家計収支を整理し、専門家に相談 |

| 夫が連帯保証人になっている | 義務が発生し得る(契約が強い) | 契約書・明細を集め、早期相談 |

| 家族カード利用が絡む | カード停止など生活影響が出やすい | 引き落とし整理・代替手段準備 |

法律の判断はケースで変わります。この記事は一般的な整理です。最終的な判断は弁護士や司法書士など専門家にご相談ください。

結論としては、「夫が払う必要があるか」は感情で決めない方がいいです。

まずは契約(名義・保証)と、使途(生活か浪費か)と、家計規模(現実的か)で整理してから動きましょう。

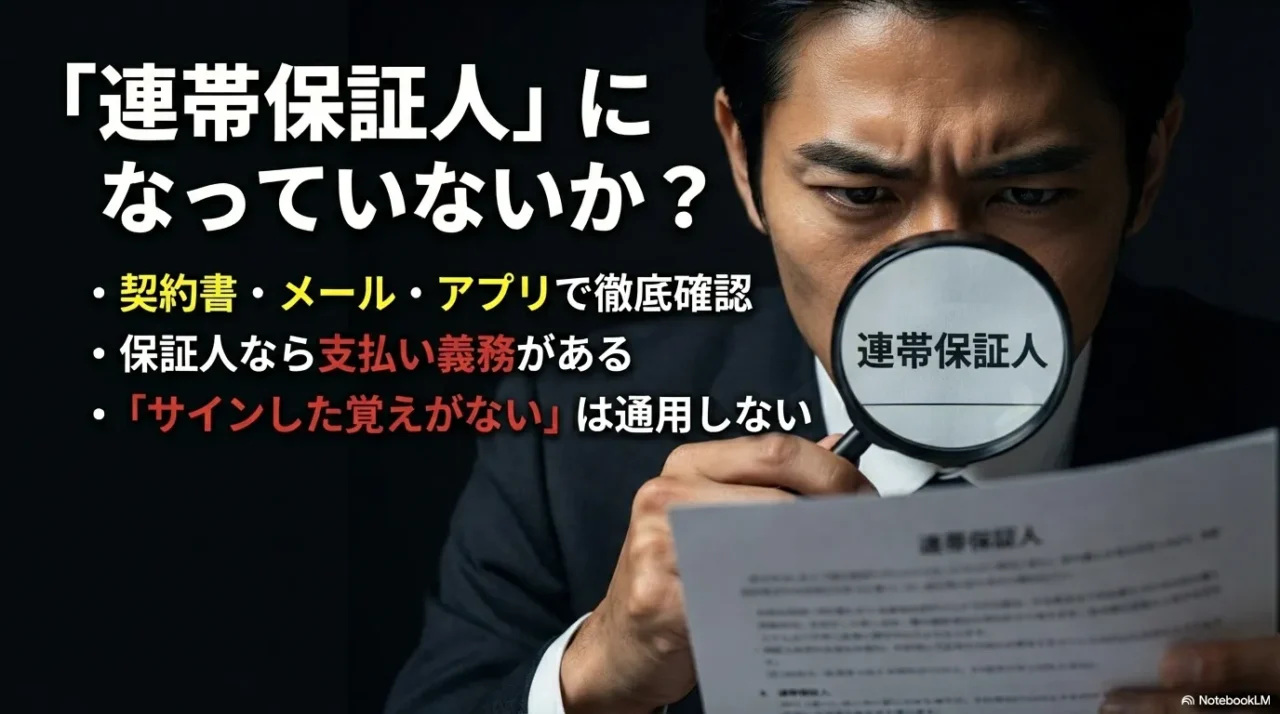

1-5. 連帯保証人か家族カードか

支払い義務が“いきなり現実”になる代表が、連帯保証人です。

ここはもう、情より先に契約です。

夫が連帯保証人になっているなら、妻の返済が止まったときに、夫に請求が来る可能性が一気に上がります。

逆に言うと、連帯保証人になっていないなら、夫が自動的に支払う義務が出るわけではありません(ただし日常家事債務など例外はあり得ます)。

連帯保証人かどうかは“書類・画面・メール”で確認

「たぶんサインしてない」は危険です。

やることは地味ですが、次を総ざらいします。

意外と“過去のメール”に痕跡が残っていることが多いです。

- 契約書・申込書の控え(紙/PDF)

- 契約完了メール(銀行・ローン・信販)

- アプリの契約情報画面(ローン詳細)

- SMSや郵送の案内(保証会社名が出ていないか)

よくあるのが、車のローン、携帯端末の分割、住宅ローン関連で「気づいたら保証が絡んでた」パターンです。

ここは面倒でも確認した方がいいです。

確認が早いほど、打てる手が増えるからです。

家族カードは“義務”より“生活影響”が怖い

家族カード(妻が本会員で夫が家族カード利用)の場合、夫が借金を背負うというより、カードが止まって生活が詰む、という形で痛みが来ます。

たとえば、光熱費や通信、サブスク、保険などがそのカードに紐付いていると、止まった瞬間に支払いの組み替えが必要になります。

家族カードが絡むときに先にやると混乱が減ること

- 引き落とし一覧を作り、代替の支払い手段を用意する

- 生活インフラ(家賃・光熱費・通信)を最優先で守る

- 必要ならデビットカード・プリペイド・口座振替に切り替える

- カード現物は“管理者”を決めて保管(曖昧にしない)

一番危ないのは、夫が状況不明のまま「とりあえず俺が払う」で突っ込むことです。

連帯保証の有無や、債務整理の可能性で最適解が変わります。

契約が絡む話は、ネットの一般論だけで決め打ちすると危ないので、迷うなら専門家相談が早いです。

2. 妻のリボ払いによる隠れ借金発覚の解決策

ここからは「じゃあ、どう終わらせる?」の話です。

ポイントは、家計で返せるのか/返せないなら整理するのかを、感情ではなく数字で決めること。

どの選択でもメリット・デメリットがあります。

無理なく現実的にいきましょう。

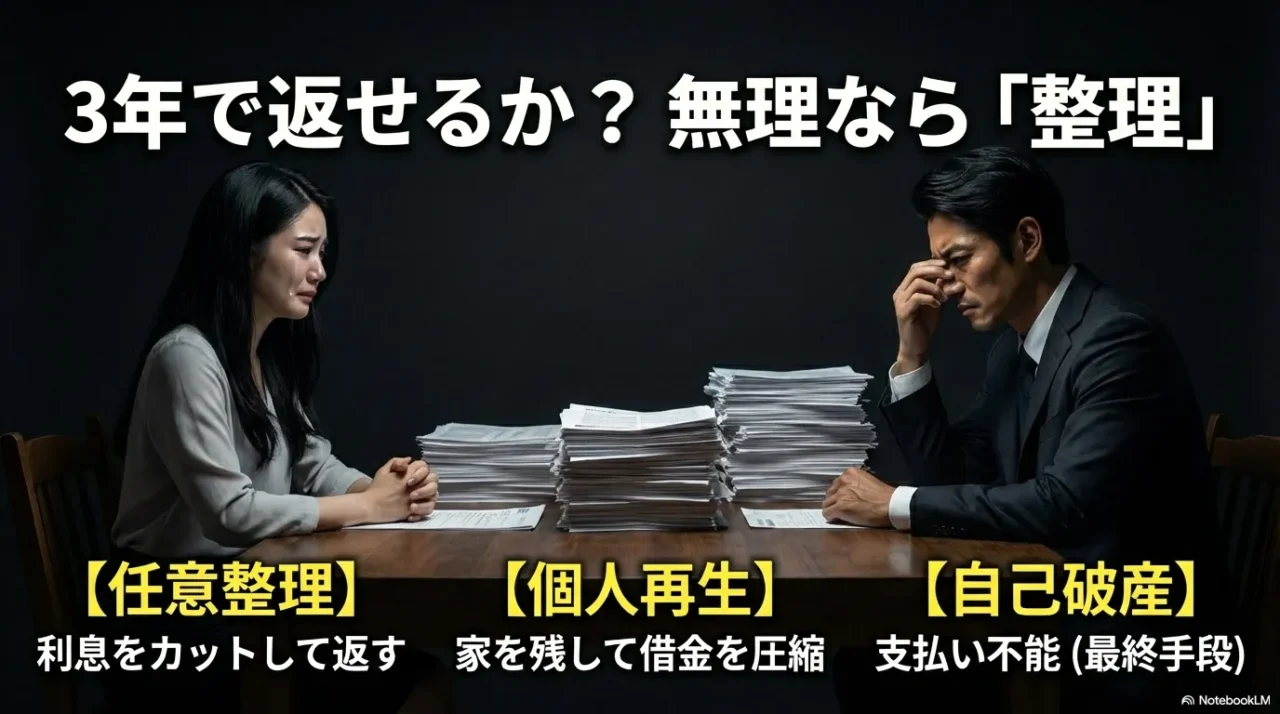

意識するべきは、「3年で終わる見通しがあるか」です。

あくまで目安ですが、3年で終わらないなら、返済の仕組み自体を変える(任意整理など)を検討する価値が出てきます。

ここは“頑張る”じゃなく“仕組みを変える”の発想が強いです。

ざっくり判断の目安(あくまで一般論)

| 選択肢 | 向きやすい状況 | ざっくりの注意点 |

|---|---|---|

| 任意整理 | 毎月の返済原資はあるが、利息が重くて終わらない | 元金は基本残る/カードは使いにくくなる |

| 個人再生 | 元金が大きすぎるが、収入があり返済継続は可能 | 裁判所手続き/家計資料が大量/内緒は難しい |

| 自己破産 | 返済が現実的に不可能、生活維持が崩れている | 資産・職業など制限が絡むことがある/手続き要件は個別 |

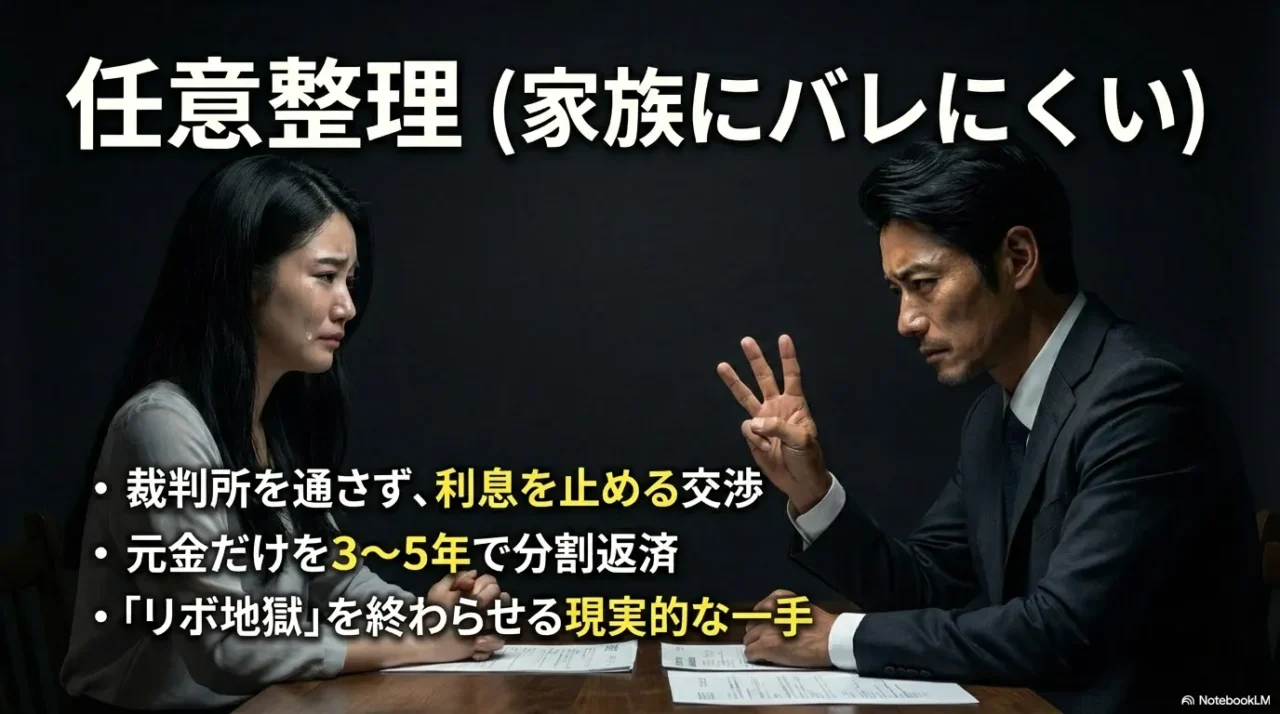

2-1. 任意整理でバレない整理法

任意整理は、裁判所を通さずに、弁護士や司法書士が債権者と交渉して、将来利息のカットや返済期間の調整で「返せる形」に落とす手続きです。

リボ払いの“終わらない感”を切るには、かなり現実的な選択肢になります。

ポイントは、利息のループを止めて、終わりの線を引くことです。

バレないは“絶対”じゃない。でも工夫でリスクは下げられる

検索だと「任意整理 バレない」が多いんですが、正直に言うと、絶対はありません。

郵送物、電話、家計の動きで気づかれることはあります。

ただ、裁判所からの通知がないぶん、個人再生や自己破産と比べて、生活への“外からの圧”が少なめになりやすいのは確かです。

ただ、強めに言いたいのはここで、バレない工夫より先に、「返せる設計」になっているかが重要です。

隠しきったとしても、返済が破綻したら結局バレます。

だから順番としては、まず数字→次に生活設計→その後に相談の仕方、がいいかなと思います。

- 借金の全体像(件数・残高・延滞)を揃える

- 返済原資(毎月いくら出せるか)を現実的に決める

- 生活のカード決済を整理して“詰みポイント”を減らす

- 家計の引き落としを守る(家賃・光熱費・通信)

任意整理の“効きどころ”と“弱点”

任意整理は将来利息を止めて、元金を分割で返すイメージです。

だから、毎月の返済原資がゼロだと成立しにくい。

逆に、毎月数万円でも出せるなら、リボの高金利ループを断ち切って、終わりが見える形に持っていける可能性があります。

| 観点 | メリット | 注意点 |

|---|---|---|

| 手続き | 裁判所を使わず進められる | 交渉対象の会社によって結果が変わる |

| 返済 | 将来利息カットで終わりが見えやすい | 元金は基本的に残るので原資が必要 |

| 生活影響 | 家族・職場に広がりにくい場合がある | 信用面の制約が出ることがある(期間は個別事情で変動) |

「内緒でやりたい」ほど、後で爆発しやすいです。

夫婦の生活はお金が絡むので、隠しながら進めると“二重のストレス”になります。

可能なら、感情の話し合いと実務の話し合いを分けて、実務は淡々と進めるのがいいかなと思います。

費用や条件は事務所で差があります。制度の扱いも個別事情で変わるので、正確な情報は公式サイトをご確認ください。そして、最終的な判断は専門家にご相談ください。

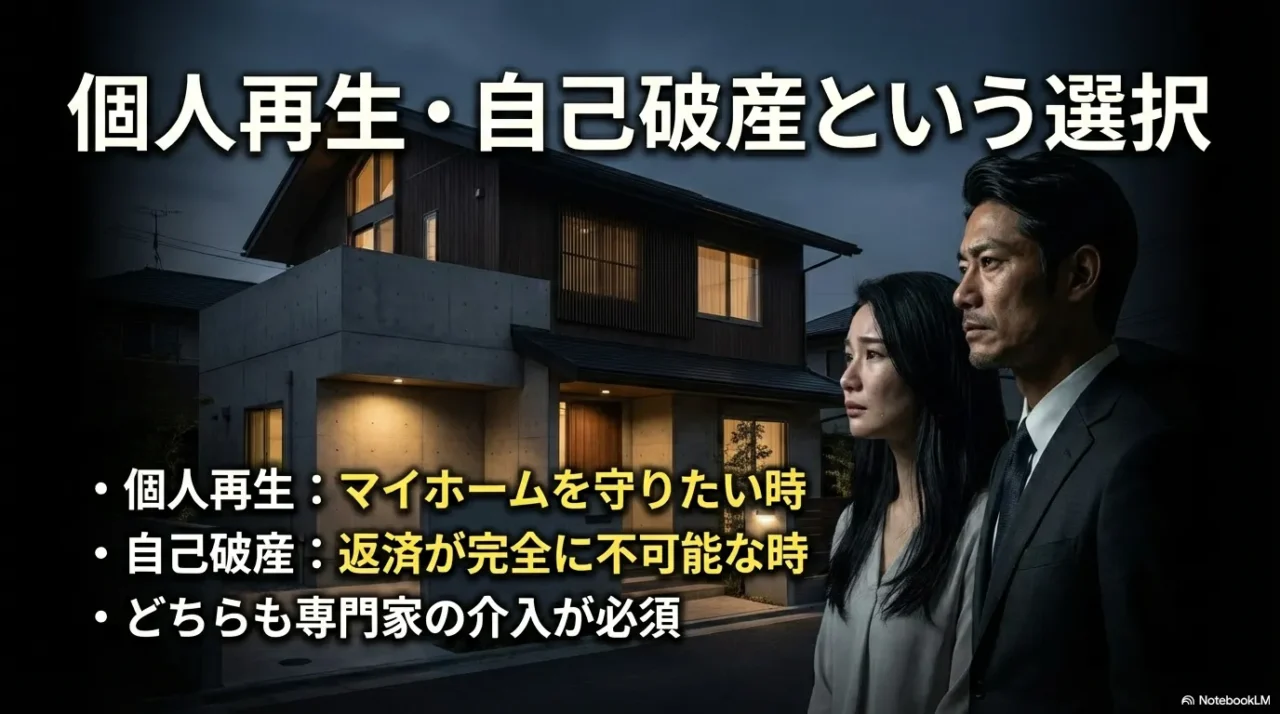

2-2. 個人再生と住宅ローン特則

個人再生は、裁判所に申し立てて借金を大幅に圧縮し、原則3年(事情により延長もあり得ます)で返済していく手続きです。

ここでよく出てくるのが「住宅ローン特則」。

いわゆる“家を守る枠”ですね。

家を手放したくない人にとっては、強い選択肢になり得ます。

住宅ローン特則は魔法じゃない。条件がある

住宅ローン特則は、住宅ローンはそのまま払い続けつつ、他の借金を圧縮して再生する仕組みです。

ただし、住宅の名義、ローンの契約形態(連帯債務・連帯保証など)、滞納の有無、家計の安定性など、条件が絡みます。

ここはネットの成功例だけを信じると危ないです。

個人再生を検討するときの現実チェック

- 毎月の返済原資が安定して出せるか(収入・家計の見通し)

- 住宅ローンは滞っていないか(滞納があると難しくなることがある)

- 家計の資料を出せるか(通帳・給与明細・家計表など)

- 夫婦で情報共有できるか(内緒で進めるのはほぼ無理)

“夫に内緒”は現実的に難しい

個人再生は裁判所手続きなので、家計全体の収支や資料提出が求められることが多いです。

つまり、夫の給与明細や通帳の写しなどが必要になる場面もあり得ます。

だから、夫に内緒で進めるのは現実的にかなり難しい。

ここを“バレないように”で攻めると、途中で詰まります。

家や車、保険など資産が絡むと判断が一気に難しくなります。

ネットの成功例だけを真に受けず、早めに専門家に状況を見てもらうのがおすすめです。

制度の条件や運用はケースで変わります。正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

2-3. 自己破産のデメリットと免責

自己破産は、支払いが現実的に無理なときに、裁判所で返済義務の免除(免責)を目指す手続きです。

言葉のインパクトが強いので、「人生終わり」みたいに感じる人が多いんですが、実際は“生活を立て直すための制度”でもあります。

ただ、もちろんデメリットはあります。

そこを理解したうえで、冷静に選ぶのが大事です。

デメリットは「ゼロになる」より「制限が出る」

自己破産のデメリットは、借金がゼロになる代わりに、一定の期間は信用面の制約が出たり、資産の扱いが変わったりすることです。

また、手続き中に職業制限がかかる職種もあります(該当するかは個別に要確認)。

ここは断定せず、該当しそうなら専門家に確認が安全です。

よくある誤解(ここで気持ちが楽になる人が多い)

- 妻が破産したら夫の財産も全部取られる → 原則として夫名義の財産まで自動的に没収されるわけではない(ただし実態で判断されることもある)

- 一生ローンが組めない → “一生”ではなく、一定期間の制約が中心になりやすい

- 誰でも必ず免責される → 借金の原因や経緯で見通しが変わることがある

免責が絡むので“原因”の整理が重要

浪費やギャンブルが絡むと、免責の見通しが難しくなることがあります(扱いは事情によります)。

ただ、ここで隠したり盛ったりすると、逆に詰みやすい。

最初から事情を正直に整理して、どう説明するか、どう立て直すかを専門家と一緒に組み立てる方が現実的です。

自己破産は強力な制度ですが、家計・資産・家族の状況で結論が変わります。この記事は一般的な整理です。正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。

個人的には、自己破産は「最後の手段」というより、無理をやめる手段だと思っています。

無理な返済で家族関係が壊れるくらいなら、制度を使って再起を優先する判断もあり得ます。

2-4. ブラックリスト期間と家族への影響

いわゆるブラックリスト(信用情報の事故情報)は、家族全員に“伝染”するものではなく、基本は個人単位で扱われます。

だから「妻が事故情報になったら、夫も住宅ローンが組めない」みたいな話は、一般論としては誤解が多いです。

でも、生活の現場では影響が出る。そこが落とし穴

信用情報は個人でも、生活は家族で回っているので、現場の影響は出ます。

たとえば、妻名義のカードが止まると、家族カードも止まります。

スマホの分割が通りにくくなることもあります。

子どもの進学で保証人が必要な場面では、妻が連帯保証人になれない期間が発生する可能性もあります(扱いは制度や金融機関で変わります)。

生活で効いてくるポイント

- 妻名義のカードが止まる → 家族カードや引き落としの見直しが必要

- スマホの分割・ローン審査が通りにくいことがある

- 保証人が必要な場面で、夫や別の手段が必要になることがある

CICだけじゃなく、状況次第で“追加確認”が必要

リボ払い中心ならCICが軸になりやすいですが、他の借入が混ざっていると、別の機関の情報も絡むことがあります。

ここは「心配だから全部最初から」より、まずCICで全体像→足りなければ追加の順番が現実的です。

手数料や開示までの時間は機関ごとに違い、改定されることもあります。

数字を信じすぎず、最新は必ず公式で確認してください。

家計の“支払い手段”を作り直すのが現実解

ブラックリスト期間の本質は、「クレジットに頼った生活設計がしばらく使いにくい」という点です。

だから、ここで大事なのは、責めることじゃなくて、生活の仕組みを作り替えること。

具体的には、引き落としを夫名義のカードに移す、口座振替に変える、デビットカードやプリペイドを使う、現金管理のルールを作る、みたいな話です。

「クレカが使えない」を“仕組み”に変えるアイデア

- 固定費は口座振替に寄せる(家賃・光熱費・通信を優先)

- 変動費は週予算で封筒・プリペイド化(暴走しにくい)

- 家計は「見える化」だけでなく「上限」を決める

事故情報が残る期間や扱いは、契約内容や状況で変わります。この記事は一般的な整理です。正確な情報は公式サイトをご確認ください。迷う場合、最終的な判断は専門家にご相談ください。

“信用が戻るまでの数年”をどう生きるかは、実は再発防止と直結します。

クレジットが使えない不便さを、家族で「仕組み」に変えていけるか。ここが勝負どころです。

2-5. 妻のリボ払い隠れ借金発覚後の再構築

最後に、ここが一番しんどい部分だと思います。

妻のリボ払いによる隠れ借金発覚は「お金」の問題であると同時に、「信頼」の問題でもあるからです。

怒りが出るのは自然です。

でも、怒りのままに動くと、判断が雑になって損しやすい。

だから、感情の話と実務の話を分けるのが大事だと思っています。

離婚か再構築かは、まず“事実”が固まってから

離婚を考える人も多いと思います。

借金だけで裁判上の離婚が簡単に認められるかはケースで変わりますし、そもそも精神が持たない人もいます。

ただ、ここで共通して言えるのは、どちらの道でも借金の全体像が固まっていないと話が進まない、ということです。

全貌が見えないまま離婚協議をしても、あとから「実は他にも…」が出てくると、時間もお金も感情も削られます。

再構築を選ぶなら、最低限ここまでやる

- 借金の全額と契約先を固定(信用情報で裏取り)

- カードの解約・利用停止(必要ならデビット等へ切替)

- 家計の見える化(口座・支出を共有できる形に)

- 誓約書(再発時の対応を“言語化”しておく)

誓約書は“法的な魔法”じゃない。でも効く

誓約書(念書)は、万能の制裁装置ではありません。

書いたからって全部が法的に通るわけでもないです。

でも、誓約書をすすめる理由は、「条件を文章にして共有することで、曖昧さを消せる」からです。

曖昧さがあると、また同じことが起きます。

誓約書に入れておくと揉めにくい項目

- 借金の総額・契約先・完済予定の共有(更新が出たら即共有)

- 新規の借入やリボ利用をしないこと(例外を作らない)

- カードの解約・家族カードの整理(現物の保管者も決める)

- 家計管理のルール(誰が何を管理するか、上限はいくらか)

- 再発時の対応(専門家相談の義務、別居・家計分離など現実的なもの)

再発防止は「根性」じゃなく「システム」

再発防止は気合では止まりにくいです。

だから、仕組みで止めます。

たとえば、クレジットカードを解約してデビットカードに切り替える。

生活費口座を共有して、残高と支出が見える状態にする。

必要なら小遣い制にして、上限を固定する。

こういう“物理的な制限”が効きます。

もし「買い物依存症っぽい」「ストレスで課金・通販が止まらない」みたいな動きがあるなら、責めるより先に相談ルートを探す方がいいこともあります。

依存は進行性になりやすく、家族だけで抱えると共倒れしやすいです。

第三者(医療・相談機関・自助グループなど)を使うのは、逃げじゃなく戦略です。

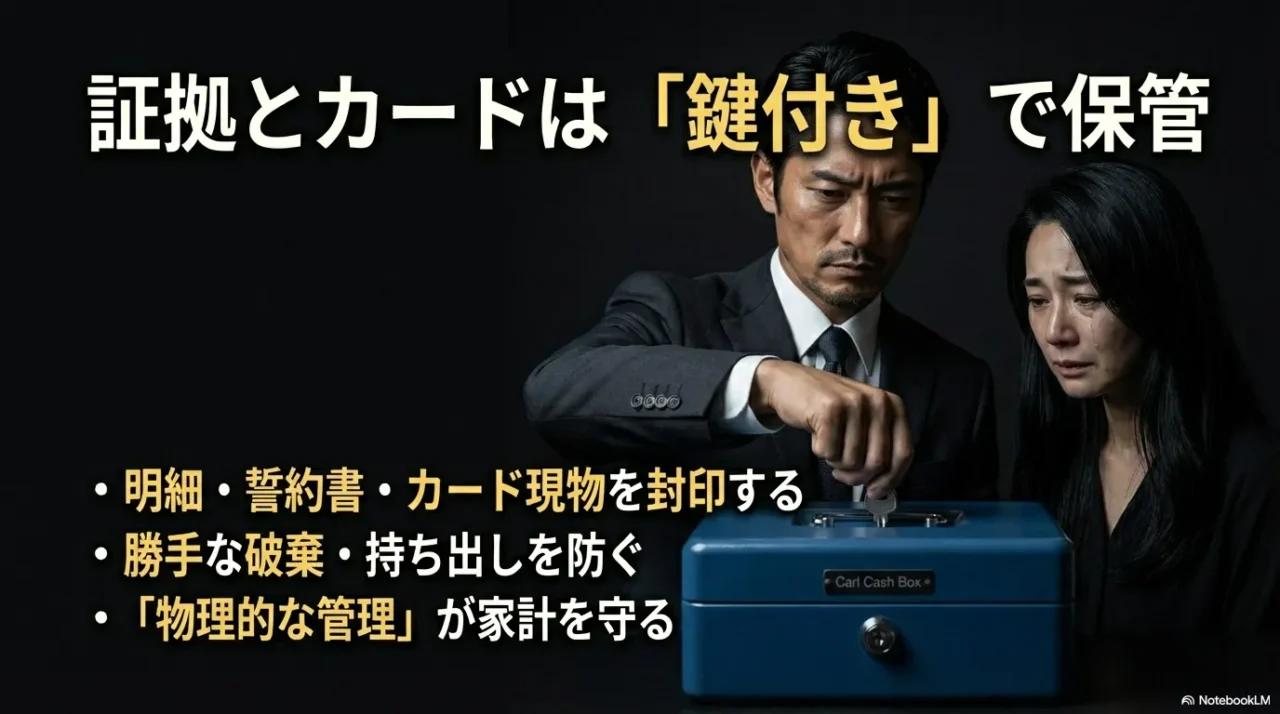

2-6. 借金の証拠と家計管理を確実に守る保管ツール3選

借金の全体像や誓約書をまとめた後は、それを「勝手に破棄・改ざんされない環境」で保管することが不可欠です。

証拠は、夫婦喧嘩のためじゃなく、最短で問題を終わらせるための道具です。

一度証拠を失うと、再発行や状況整理の手間が膨大になります。

ここは、家庭の状況に合わせて“現実的に続く方法”を選びましょう。

保管の基本ルール(これだけで事故が激減します)

- 紙は「会社別」か「月別」でまとめて、封筒ごと残す

- スマホで撮影して、同じフォルダに時系列で保存(紙が消えても復元できる)

- “置き場所”と“鍵の管理者”を決めて、曖昧にしない

1)リヒトラブ ドキュメントボックス F7691

| リヒトラブ LIHIT LAB. noie noie-style ドキュメントボックス ヨコ A4 13ポケット 蛇腹 ジャバラ 書類 収納 ホワイト F7691-0 ファイルボックス 価格:1248円 |

とにかく今ある明細や督促状を、紛失する前に一箇所へまとめたい人向けです。

ジャバラ式のドキュメントボックスは、書類を「放り込む→仕分ける」が直感的にできます。

発覚直後って、完璧な整理が難しいんですよね。

だからまずは“消えないように集める”のが正解です。

- 広がるポケットで、封筒や明細をそのまま収納しやすい

- インデックスで「どの会社の書類か」がすぐ分かる

- 自立しやすく、目につく場所で管理を習慣化しやすい

2)カール事務器 キャッシュボックス CB-8570

| 【送料無料】CB-8570カール事務器 キャッシュボックス 手提金庫A5サイズ 価格:7507円 |

夫婦間での勝手な持ち出しや破棄を防ぎ、物理的な制限をかけて証拠を守りたい人向けです。鍵付きのキャッシュボックスは、書類だけじゃなく、回収したクレジットカード本体や再発防止のルール(誓約書)を“封印”できます。私が推す理由はここで、再発防止って結局、意思より物理が勝つからです。

キャッシュボックスが効く場面

- カード現物を回収して、使えない状態を作りたい

- 督促状や契約書を「捨てられない場所」に置きたい

- 夫婦で“管理者”を決めて、責任を曖昧にしたくない

3)セントリー ポータブル耐火・防水保管庫 CHW20121

| 【お取寄せ品】 マスターロック・セントリー日本 ポータブル耐火・防水保管庫 A4 CHW20121 1台 【送料無料】 価格:18480円 |

離婚協議や法的手続きも視野に入れ、絶対に失いたくない最重要書類を厳重に保護したい人向けです。耐火・防水系の保管庫は、火災や水濡れといった“家庭内事故”にも強いのがメリットです。型番や仕様は後継モデルに変わることもあるので、購入前は必ずメーカーの公式仕様を確認してください。

「最重要書類」って、たとえばこれです。

- 信用情報の開示報告書(CICなど)

- 督促状・催告書・封筒(届いた日が分かる)

- 契約書・申込書・連帯保証の有無が分かる資料

- 誓約書、家計ルール、相談メモ(時系列が命)

3つを比べるなら(用途で選ぶのが正解)

| ツール | 強いところ | 向いてる状況 |

|---|---|---|

| ドキュメントボックス | 整理しやすい/導入が軽い | まず散乱を止めたい |

| キャッシュボックス | 施錠で持ち出し防止/“封印”ができる | 破棄・改ざん・再発が怖い |

| 耐火・防水保管庫 | 災害・事故に強い/重要書類の最終防衛 | 絶対に失えない資料がある |

私が推したい“再構築の進め方”

再構築って、気持ちの整理だけで進めると、どうしても揺れます。

だから、やることを小さく切って、順番に片付けます。

大げさに見えても、結局これが一番早いです。

- Step1:信用情報で借金の全体像を固定

- Step2:督促や延滞の火消し(必要なら専門家へ)

- Step3:返済計画(家計で返す/任意整理等を検討)

- Step4:支払い手段の作り替え(引き落とし整理)

- Step5:誓約書と家計ルールで再発を物理的に封じる

この記事は一般的な整理のための情報です。家庭の状況・借金の内容・名義や保証の有無で結論は変わります。正確な情報は公式サイトをご確認ください。そして、金額や契約、法的な判断が絡む最終判断は、弁護士や司法書士、法テラス等の専門家にご相談ください。

まとめると、妻のリボ払い隠れ借金が発覚したら、まずは全体像を固め、夫の支払い義務の線引きをし、返せるなら返済計画、厳しいなら任意整理・個人再生・自己破産を現実的に検討する。

最後に再発防止の仕組みを作る――この順番が、いちばん崩れにくいと思います。

👇時間のない方はこちらの動画をチェック👇